El año de la recuperación incompleta: los precios explotan y la economía no vuelve a la era precovid

España volvió a crecer en 2021, pero sigue lejos de los niveles prepandemia, mientras la inflación por los elevados precios eléctricos y el atasco global hacen estragos en el poder adquisitivo

La economía es un organismo vivo. Reaccionó a las restricciones contra la pandemia con un desplome de la actividad y los precios, y ha respondido este año a la reapertura de negocios y fronteras con un importante crecimiento del PIB y un repunte de la inflación hasta tasas que parecían olvidadas. China y EE UU han recuperado ya niveles prepandemia, pero la Unión Europea marcha rezagada: se espera que solo siete países del club comunitario vuelvan a esa cota este año, y España, muy dependiente de la hostelería y el turismo, no está entre ellos.

La crisis deja también algunas luces: el empleo sí ha regresado a los tiempos en que no circulaba el virus, una buena noticia para un mercado laboral como el español, que acostumbraba a cobrarse la factura de las recesiones en toneladas de parados. El entorno internacional será clave para el devenir de 2022: el atasco que sigue taponando el comercio global y la retirada de estímulos de los bancos centrales —fundamentales para mantener a raya el pago de intereses por la deuda— amenazan con provocar nuevas turbulencias. Sobre todos los miedos destaca uno: ómicron. De su potencial —y el de posibles nuevas variantes— para torpedear la reactivación dependerá la fuerza con que continúe la recuperación en 2022. Pero eso será después. Primero, repasemos la crónica de un año marcado por un buen número de acontecimientos.

Inflación noventera. Los cuellos de botella han sido uno de los factores que han alimentado las subidas de precios este año. Otros han sido la electricidad, los combustibles y el gas. La inflación ha obligado a pasar muchas páginas en el calendario para encontrar precedentes. Concretamente hasta el año olímpico de 1992. El ascenso de los precios en España hasta el 5,5% en noviembre, el último dato conocido, ha generado protestas por la pérdida de poder adquisitivo —la de los trabajadores del metal en Cádiz fue la más cruenta—, encarecerá la factura de las pensiones, y en definitiva, ha abierto el debate sobre la pérdida de poder adquisitivo de los hogares.

La inflación se ha convertido también en un arma política muy útil para desgastar al Gobierno, normalmente obviando que España no es una isla. Ni Estados Unidos (6,8%), ni Alemania (6%), ni los otros socios europeos se libran del repunte de los precios. La discusión sobre si es un fenómeno transitorio o de larga duración ha marcado el debate. Pero si el Banco Central Europeo no se equivoca, 2022 será el año en que los precios vayan desinflándose gradualmente: desaparecerá el efecto comparación con el año 2020, cuando los precios se hundieron, y deberán aligerarse los cuellos de botella. Lo contrario supondría una amenaza para la recuperación económica.

Los precios eléctricos explotan. Las piezas del puzle estaban desperdigadas en la mesa, pero nadie supo juntarlas para tratar de prever lo que venía. La pandemia imantó la brújula de los mercados energéticos, y la salida está siendo caótica: el gas natural multiplica por seis su precio de principios de año, arrastrando consigo a la electricidad, que ha quintuplicado su cotización en el mercado mayorista, del que beben directamente los contratos regulados o PVPC.

Europa está embarcada desde hace años en la sustitución del carbón —véase España— y de la nuclear —véase Alemania— por los ciclos combinados, y la suma de una demanda disparada en Asia con la tensión entre Ucrania y Rusia —de donde procede más de la mitad del gas que se consume en la UE— ha roto todos los esquemas. Con un agravante: los derechos de emisión de dióxido de carbono (CO2) se han disparado en el Viejo Continente —el coste de liberar una tonelada a la atmósfera es hoy más del doble que a principios de año—, terminando de descuadrar cualquier pronóstico previo. Las consecuencias pueden sintetizarse en una cifra estratosférica —300 euros por megavatio hora—, inimaginable hace solo medio año. Hoy, la bola de cristal del mercado de futuros apunta a valores por encima de los 200 euros hasta abril, cuando las temperaturas primaverales prometen inyectar algo de tranquilidad en los precios del gas. Pero el invierno será largo.

El comercio se atasca. La posibilidad de que alguien quiera comprar algo y no pueda hacerlo o deba esperar meses ha dejado de ser una improbable pesadilla. El comercio global ha estado inmerso en problemas todo el año. El cierre de fábricas en Asia por los contagios de trabajadores ha reducido la oferta en un entorno de fuerte crecimiento de la demanda por el ahorro embalsado durante la pandemia, a lo cual se ha unido la falta de contenedores y personal en la industria marítima, y carencias en la producción de chips, fundamentales para fabricar coches, electrodomésticos y productos electrónicos. Todo eso ha generado un desequilibrio que todavía dura en forma de encarecimiento de precios y retrasos en las entregas —especialmente de automóviles—.

Un informe del Banco Internacional de Pagos explica que parte de la culpa del atasco lo tiene el cambio de hábitos de consumo: al dejar de gastar en servicios como ir al cine o cenar en un restaurante debido a las restricciones, las compras de bienes manufacturados —al alcance desde casa a través de las plataformas de comercio electrónico— han crecido exponencialmente, y esas adquisiciones masivas han tensionado más las cadenas de suministros.

La entidad detecta ahora que la carencia de ciertos productos y componentes está propiciando el denominado efecto látigo entre las empresas: reaccionan a la escasez haciendo pedidos más grandes, adelantándolos, y acumulando insumos. En un contexto de incertidumbre, esa respuesta puede parecer prudente, pero cuando miles de compañías lo hacen a la vez, es contraproducente, dado que ayuda a perpetuar el atasco. ¿Hasta cuándo durarán los cuellos de botella? La fecha más repetida es la segunda mitad de 2022. Según Allianz Research, la mejora llegará gracias a la menor escasez de mercancías por la recuperación de los inventarios, y la reducción de la congestión a medida que aumente la capacidad.

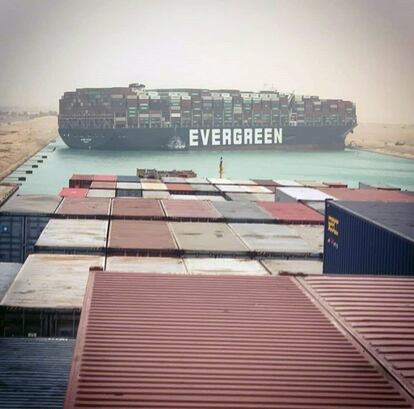

Un megabuque atorado en el Canal de Suez. Los accidentes sirven a veces para recordar realidades de las que no siempre es consciente el ciudadano medio. En el sector aéreo hacen aflorar las estadísticas que dicen que las probabilidades de que haya un percance son mínimas debido a que cada día hay decenas de miles de vuelos. En la industria marítima, el contratiempo del megabuque portacontenedores Ever Given, que bloqueó el Canal de Suez durante seis días, sirvió para tomar conciencia de que los mares son un espacio en ebullición para el comercio, que se mueve por sus aguas sin interrupción mañana, tarde y noche.

El 23 de marzo, la imagen del barco atorado tras ser incapaz de atravesar el canal por el mal tiempo dio la vuelta al mundo. Y más allá de la espectacularidad de la instantánea —una suerte de rascacielos horizontal cruzado en una de las mayores arterias comerciales del planeta— abrió el debate sobre la proliferación de estos pesados megabuques en las aguas, concebidos para transportar más bienes de una tacada, pero considerados por los expertos más peligrosos debido a que son más difíciles de manejar. 100 días después, el Ever Given volvió a navegar, pero las idas y venidas de miles de barcos entre Asia, Europa y Estados Unidos sigue sin ser suficiente para paliar la crisis de suministros.

Evergrande, un gigante con pies de barro. El año concluye rodeado de incertidumbre para Evergrande, la inmobiliaria más endeudada del mundo, y para todo el sector del ladrillo en China, que representa una quinta parte del PIB nacional. La que fue la mayor promotora del país, que en junio acumulaba obligaciones por más de 300.000 millones de dólares, dejó de pagar los intereses de un bono offshore en diciembre, tras esquivar otros impagos en el último momento. Con un equipo de funcionarios en su sede asesorando sobre el futuro de la compañía, Evergrande afronta una reestructuración que se prevé larga, complicada y que puede acarrear consecuencias para la segunda economía del mundo.

Los problemas del grupo se precipitaron a raíz de las medidas de Pekín desde 2020 para controlar el galopante endeudamiento del sector inmobiliario. El gobierno de Xi Jinping permaneció casi impasible mientras se agravaba la crisis de liquidez de Evergrande, dejando claro que no toleraría acumulaciones de deuda que amenacen la estabilidad financiera. El gran interrogante del año próximo es si Pekín podrá limitar las consecuencias de la caída de Evergrande en una economía cuyo crecimiento se reduce. Una decena de inmobiliarias ya han incurrido en impagos, mientras las ventas de viviendas se han desplomado. De momento, el banco central ha lanzado una nueva inyección de liquidez en el sistema financiero, al relajar los requisitos de proporción de reservas de la mayoría de los bancos. Y el gobierno ha indicado que apoyará el mercado de la vivienda para que pueda responder a necesidades “razonables”.

El PIB no sigue la estela del empleo. España superó en el tercer trimestre del año los 20 millones de ocupados por primera vez desde 2008, pero el PIB no ha seguido el arreón del mercado laboral. El extraño desacople entre el crecimiento y la caída del paro, exacerbado por la brusca revisión a la baja por el INE del dato del segundo trimestre, ha sorprendido a los analistas, y ha provocado una cascada de rectificaciones estadísticas para España por parte de los principales organismos internacionales, que aplazan hasta 2023 la vuelta a niveles precovid.

2021 ha sido también el año en que España ha recibido los primeros fondos del Plan de Recuperación europeo, del que debe percibir en total unos 140.000 millones hasta 2026, la mitad en subvenciones que no habrá que devolver y el resto en préstamos a bajo interés. España recibió en agosto de Bruselas un ingreso de 9.000 millones en prefinanciación. Y se espera que pronto sea el primer país en obtener el primer pago, de 10.000 millones, ya autorizado por la Comisión Europea.

El sector inmobiliario se recupera. Precios al alza, ventas disparadas y un sector en ebullición. El inmobiliario ha vivido un 2021 de todo menos tranquilo. La pandemia sigue generando incertidumbre, pero conforme se disiparon las restricciones con las que empezó el año, el ladrillo comenzó a animarse. A las personas que buscan cambiar de casa se unió la vuelta de los inversores al mercado; y el resultado ha sido un bum que no se veía en mucho tiempo: desde verano, varios meses han batido el récord de compraventas de la última década. Los precios han subido, aunque menos que en otros países (antes de la recta final del año, lo hacían a un ritmo del 4,2%, según el INE). En el alquiler, el virus dio un respiro a las rentas, pero la inflación ha traído más de un susto para los inquilinos al actualizar las mensualidades.

El año ha dejado, además, la agitación política de la futura ley de vivienda: PSOE y Unidas Podemos se habían comprometido a tener listo el borrador en enero y lo acabaron presentando, tras no pocas discusiones públicas y privadas, en octubre. La tramitación parlamentaria de la norma deberá esperar a 2022. En el ámbito corporativo, los últimos 12 meses han supuesto el inicio de un baile de fusiones entre las promotoras. Neinor y Quabit alumbraron ya en enero la que virtualmente es la mayor empresa del sector. Aedas respondió en verano comprando Áurea Homes. Pero ambas operaciones palidecen ante el anuncio de que Vía Célere está en venta, lo que de resultar en una fusión con una de las anteriores (y ambas han sonado) crearía una promotora con un tamaño que no se veía en España desde los años de la burbuja.

Un año movido para los bancos. El año ha estado marcado por las fusiones, y todas ellas han vivido huelgas históricas en sus entidades, lo que refleja la disputa sindical vivida. La primera integración llegó el 26 de marzo, cuando se creó el mayor banco que opera en España, CaixaBank, que acabó con la aventura en solitario de Bankia, la entidad pública que agrupó las mayores entidades quebradas en la crisis, Caja Madrid y Bancaja. CaixaBank es líder por activos y el décimo banco europeo, con más de 20 millones de clientes, 50.000 empleados y más de 6.700 oficinas. Pero tras la fusión, llegaron los recortes de personal: 6.452 empleados irán abandonando el banco en los próximos meses y se clausurarán 1.500 sucursales a lo largo de 2022.

Poco antes de acabar el año, el 3 de diciembre, Unicaja cerró el acuerdo sindical sobre los despidos en su fusión con Liberbank, acordada en julio. Saldrán 1.513 empleados, el 16% de la plantilla, y cerrarán 395 oficinas. La operación ha estado rodeada de polémica política porque la mayor parte del poder ejecutivo recayó sobre Manuel Menéndez, procedente de Liberbank, la entidad más pequeña de la fusión. Los partidos han exigido a la Fundación Unicaja, accionista mayoritario, que garantice que la sede operativa se mantenga en Málaga. Unicaja es la única entidad andaluza tras la caída de la sevillana Cajasol en manos de CaixaBank.

Por otro lado, el BBVA protagonizó la operación más sonada, con la compra del 50% que no controlaba de Garanti, la filial turca, por un precio máximo de 2.250 millones de euros. La noticia coincidió con la depreciación de la lira por la falta de credibilidad en la política económica del presidente Erdogan, lo que abaratará su operación, pero devalúa la parte que compró tiempo atrás.

Los Ortega vuelven a la cúspide de Inditex. La mayor empresa textil del mundo y la más valiosa del Ibex 35 volverá a estar capitaneada por un Ortega. Será el 1 de abril cuando Marta, hija del fundador de la compañía, Amancio Ortega, sustituya en la cúspide de Inditex a Pablo Isla. Lo hará como presidenta no ejecutiva, siendo el primer ejecutivo Óscar García Maceiras, consejero delegado de la firma en sustitución de Carlos Crespo.

Anunciado en noviembre, el relevo al frente de la empresa dueña de enseñas como Zara o Massimo Dutti estaba cantado. Se trataba de un secreto a voces que Marta Ortega era la sucesora, aunque hubo sorpresa por el momento escogido. Es decir, se esperaba que el cambio no llegase hasta dentro de unos años. Han invitado a acelerar el cambio la buena situación de Inditex tras superar lo más duro de la pandemia y la edad de Amancio Ortega, fundador y propietario de casi el 60% del capital: a sus 85 años todavía sigue teniendo presencia en el día a día de la compañía y puede facilitar la transición.

El ascenso de Marta Ortega no es un caso único entre las grandes compañías españolas cotizadas. Cuando asuma el cargo, será la octava presidenta de una firma de Ibex que hereda el puesto de su familia. El movimiento supone además culminar el proceso de relevo en la cúpula del imperio de la moda gallego, que comenzó en 2011 cuando Amancio Ortega dio un paso al lado y dejó la presidencia en favor de Isla. Un lugar que ahora, poco más de una década después, volverá a la familia.

El ‘caso Villarejo’ no cesa. Los avances del caso Villarejo en 2021 han dejado muy tocada a la cúpula económica del país, con seis grandes sociedades señaladas por las pesquisas: BBVA, Iberdrola, Repsol, Caixabank, Grupo Planeta y Mutua Madrileña. Pese a los intentos de todas estas compañías de distanciarse de los encargos de espionaje contratados al comisario jubilado José Manuel Villarejo, la instrucción del juez Manuel García-Castellón ha puesto al descubierto los tejemanejes y guerras de poder en las altas esferas del empresariado español.

El magistrado, que ha imputado o procesado a directivos de todas esas compañías, investiga si algunos de sus máximos responsables estaban también al corriente de la contratación de Villarejo por parte de sus subordinados. De hecho, García-Castellón mantiene imputado por ello a Francisco González, expresidente del BBVA. En una situación similar se encuentra Ignacio Sánchez Galán, presidente de Iberdrola, al que puso bajo sospecha el pasado verano y que aún no ha declarado.

Antonio Brufau, presidente de Repsol, e Isidro Fainé, expresidente de Caixabak, han salido mejor parados de 2021. El juez acordó desimputarlos el pasado 29 de julio, pero la Fiscalía Anticorrupción ha recurrido la decisión, que todavía no ha resuelto la Sala de lo Penal de la Audiencia Nacional. En esas mismas fechas, García-Castellón también pisó el acelerador en las causas sobre Grupo Planeta —en la que procesó a su exsecretario del consejo de administración y a su exjefe de Seguridad— y sobre Mutua Madrileña —en la que hizo lo propio con su exdirector de Seguridad—.

Los ‘riders’ dejan de ser autónomos. La entrada en vigor de la ley rider en el mes de agosto ha modificado el paradigma de contratación en las empresas de reparto, a las que los tribunales ya venían castigando recurrentemente por entender que sus repartidores debían ser reconocidos como asalariados, y no podían seguir operando en calidad de autónomos. Esta laboralización forzosa ha provocado un cambio en el modelo de negocio de las plataformas, hasta el punto de que una de ellas, Deliveroo, ha dejado de operar en España. La ley no solo obliga a las compañías a regularizar la situación de sus trabajadores, sino también a informarles, a través de su representación legal, del funcionamiento de los algoritmos o sistemas de inteligencia artificial que emplean para, en otras tareas, incidir en sus condiciones de trabajo. En los últimos compases del año, la empresa Just Eat y los sindicatos UGT y CC OO han acordado el primer convenio colectivo en España del sector del reparto a domicilio a través de plataformas digitales.

Las dificultades que rodearon la aprobación de la ley rider no distan mucho de las que han pululado alrededor de la negociación de la reforma laboral. Finalmente Gobierno, sindicatos y patronal han alcanzado un acuerdo para reformar el marco de relaciones laborales y atajar la elevada tasa de temporalidad que castiga al mercado laboral español. Los empresarios han cedido parte del poder que les otorgó la reforma del 2012 en favor de los trabajadores, aunque se han reservado la autonomía suficiente para gestionar su actividad.

Impuesto global a las multinacionales. La fumata blanca ha llegado después de casi ocho años de complicadas negociaciones bajo el liderazgo de la OCDE y el G-20. La solución involucra a más de 130 países e incluye dos pilares. El primero es un esquema para repartir una porción de los beneficios de los 100 mayores grupos del mundo en las jurisdicciones donde operan, aunque no tengan ahí presencia física; el segundo es la fijación de un tipo mínimo del 15% en el impuesto de sociedades para las multinacionales que facturen más de 750 millones.

La victoria de Joe Biden en EE UU ha sido clave para desbloquear la negociación. El acuerdo pretende modernizar el marco fiscal internacional, que se basa en la presencia física en el territorio y que ha quedado obsoleto ante un mundo hiperglobalizado y el auge de los negocios digitales. Se prevé que entre en vigor en 2023, momento a partir del cual España se ha comprometido con EE UU a retirar su tasa Google. Su alcance recaudatorio dependerá de los detalles técnicos pendientes de definir, pero la OCDE calcula que el impuesto mínimo aportará unos 150.000 millones de ingresos adicionales, mientras que el primer pilar permitirá redistribuir unos 125.000 millones de beneficios.

Con información de Macarena Vidal, Ignacio Fariza, Íñigo de Barrón, José Luis Aranda, Laura delle Femmine, J. J. Gálvez, Hugo Gutiérrez y Gorka R. Pérez.