La rentabilidad del bono español a diez años se sitúa en mínimos históricos

El apetito de los inversores por la deuda nacional se mantiene muy elevado en un contexto de ralentización económica

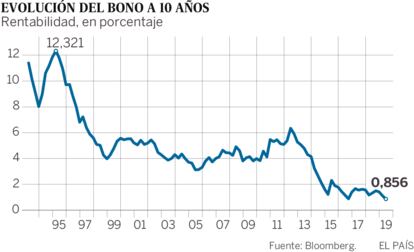

El rendimiento del bono español a diez años ha tocado este viernes mínimos históricos. La rentabilidad que exigen los inversores a la deuda pública nacional ha caído al 0,856%, batiendo el anterior mínimo marcado a finales de septiembre de 2016, cuando se situó en el 0,878%.

De acuerdo con los datos de mercado recogidos en Bloomberg, el rendimiento del bono español cerró la jornada previa en el 0,902%, si bien durante la sesión llegó a registrarse un 0,899%. Estas cifras contrastan con las anotadas en los peores momentos de la crisis de deuda soberana, cuando el tipo exigido alcanzó cotas del 6%.

Según señalan los analistas, una conjunción de factores está contribuyendo a esta demanda masiva de títulos de deuda pública española. Por un lado, el bono alemán a diez años ofrece una rentabilidad negativa del -0,109%. Es decir, los inversores tienen que pagar al Estado germano por hacerse con estos valores considerados refugio. Por otro, Italia genera mucha incertidumbre debido a su desafío a la disciplina presupuestaria europea y la situación de sus bancos. Lo cual explica que la rentabilidad de los bonos transalpinos se haya disparado hasta el 2,623%, el triple que la española. Por último, la deuda de Francia brinda una rentabilidad bastante menor que la española, del 0,266%, al tiempo que no corrige el déficit público en medio de las tensiones sociales.

En ese escenario, España pinta mucho mejor para los inversores. Ofrece 97 puntos básicos más de rentabilidad que la deuda alemana —lo que en la jerga se conoce como prima de riesgo—; exhibe un crecimiento económico mayor que la media de la zona euro, y poco a poco reduce el desfase entre ingresos y gastos. Además, ninguno de sus partidos políticos cuestiona la arquitectura de control europeo de las cuentas públicas. Y el resultado de las elecciones no ha causado preocupación alguna en los mercados.

El motivo de estas rentabilidades tan bajas es que la ralentización europea dibuja un horizonte de tipos muy bajos durante más tiempo. Y eso beneficia mucho a la deuda española, que ofrece algo más de rendimiento en un contexto en el que los activos seguros apenas rentan y los fondos de pensiones buscan un interés garantizado. Otro tanto ocurre con la actual acumulación de riesgos como las tensiones comerciales. En el fondo, también juegan a favor. "Los inversores saben que los bancos centrales mantendrán durante más tiempo una política monetaria con un sesgo expansivo y, por lo tanto, será difícil que incurran en pérdidas", apunta Francisco Vidal, economista jefe de Intermoney.

Cuando se emite un bono, este representa un dinero que se va a devolver a un plazo más un cupón o interés. Pero luego ese papel con ese cupón cotiza en el mercado secundario. Los inversores lo compran y lo venden a un precio que oscila según la demanda. Cuanto más sube el precio del bono en el mercado, la rentabilidad del título con el cupón es lógicamente menor. Y cuanto más baja, la rentabilidad que le queda al inversor es mayor. Ahora mismo la rentabilidad está muy baja porque el precio es muy alto. Y los inversores no perderán dinero en tanto que la cotización no caiga. Una dinámica que seguirá así en la medida en que los bancos centrales continúen con la política de tipos ultrabajos en una coyuntura de escasa inflación e incertidumbre sobre las perspectivas económicas.

En tales circunstancias, la deuda española se ha colocado bien en el radar de los inversores que tienen más aversión al riesgo. Han comprado incluso fondos japoneses muy conservadores, que no acudían desde los tiempos de la bonanza. En las dos últimas emisiones sindicadas del Tesoro se alcanzaron cantidades récord de demanda en la historia de la zona euro para sus respectivos plazos. En enero, se superaron los 46.500 millones para los títulos a diez años. Y en febrero se llegó a los 43.400 millones para el papel a 15 años.

Según explican fuentes del Tesoro, se está observando una mayor diversificación de los inversores, que ven a España como un país que crece y con un mercado de bonos grande y líquido. Gracias a estas extraordinarias condiciones de mercado, en los primeros meses de 2019 el coste de la deuda en circulación ha descendido al 2,37%, y el de las nuevas emisiones ha bajado al 0,6%. Se trata de cifras en mínimos históricos. Y ello a pesar de que el BCE ha dejado de comprar nuevas emisiones, si bien seguirá reinvirtiendo aquellas que venzan. A fecha de diciembre, el eurobanco posee unos 260.000 millones de euros en títulos del Reino de España, en torno a un 20% del total de la deuda pública española. Es decir, continuará siendo uno de los principales compradores de bonos nacionales.

Además, el BCE mantiene de momento los tipos negativos del -0,4% para la liquidez sobrante de los bancos. Lo que hace que las entidades estén dispuestas a prestarse a corto plazo entre ellas a tipos negativos con tal de evitar esa penalización. O a comprar deuda con rentabilidades en negativo siempre que les cueste menos que el -0,4%. Si además aprieta la incertidumbre y los inversores abandonan los productos de riesgo, hay más demanda de activos seguros y se profundiza todavía más en los tipos negativos, como ha sucedido recientemente al calor de la ralentización global. De este modo, el mundo al revés de los tipos negativos ha arraigado.

La caída de rentabilidades supone una buena noticia para las cuentas del Estado, que tiene mucha deuda que refinanciar y cuya factura de intereses asciende a los 29.752 millones, el doble de lo que se destina a prestaciones de paro y casi la mitad de lo que se gasta en sanidad. En marzo, el endeudamiento del conjunto de las Administraciones sumó los 1,199 billones de euros, 38.064 millones más que doce meses antes. En relación al tamaño de la economía, ronda el 98,7% del PIB.

La deuda pública representa una de las mayores vulnerabilidades de España si en algún momento los inversores cambian de opinión y huyen de ella. En lo peor de la crisis soberana reclamaron tipos de hasta el 6%. Y el Tesoro tiene que refinanciar al año en los mercados unos 200.000 millones de euros, cerca del 20% del PIB español.