España gasta al año 82.000 millones de euros menos en intereses que en 2008

Las políticas del BCE han beneficiado a familias, empresas y administraciones, que pese a seguir muy endeudados, al menos han visto caer el coste de los créditos

“El BCE está listo para hacer todo lo que sea necesario para preservar el euro. Y créanme, será suficiente”, declaró el presidente del Banco Central Europeo (BCE), Mario Draghi, en julio de 2012. Nunca unas palabras habían inyectado tanto dinero en los bolsillos de hogares, empresas y Estados. En España, pagaron en intereses un total de 67.480 millones de euros en 2018, lo que implica un recorte de 82.535 millones respecto a los 150.015 millones que se abonaban hace una década. Gastan menos de la mitad. El ahorro supera los 65.000 millones que llegaron a perder los sueldos de los asalariados con la crisis. Por dar una idea, daría para sufragar dos tercios de las pensiones. Y eso a pesar de que la deuda agregada se encuentra en cotas similares a las de 2008.

Más allá de lo que haga la cotización del petróleo, la inflación no repunta. Da igual lo que se haga para reanimarla. En Europa, el Banco Central Europeo ha imprimido billetes a ritmos de 80.000 millones de euros al mes. Y aun así, los precios no terminan de arrancar. En una economía muy endeudada, con una población que envejece, inmersa en una competencia global y a expensas de una revolución tecnológica, los precios no suben. Se inflan las valoraciones de los activos financieros e inmobiliarios. Pero no los precios del consumo. Y eso ha permitido al BCE aplicar una política que está beneficiando sobremanera a España, cuyas familias además tienen en su mayoría las hipotecas a tipos variables, referenciadas a un euríbor en negativo desde febrero de 2016.

EL COSTE DE LOS INTERESES DE LA DEUDA

En miles de millones de euros

¿Cómo se llegó a la anomalía de unos tipos negativos, al mundo al revés de cobrar por tomar prestado? En primer lugar, el BCE bajó tipos e inyectó dinero a mansalva en los bancos. Pero con eso no bastaba. Muy dañadas por la crisis, las entidades no trasladaban la rebaja. Enfrentado con la futilidad de la política monetaria convencional, el eurobanco tuvo que dar una nueva vuelta de tuerca. Impuso una penalización del 0,4% a las entidades que depositen su exceso de liquidez en el BCE. A continuación, sacó la manguera y los inundó con más fondos.

El dinero es hoy una cosa electrónica. Y cuando no se usa, en la zona euro se guarda en el BCE. De lo contrario hay que sacar el billete y guardarlo en una caja fuerte. Pero almacenarlo tiene costes por el local, la logística y la seguridad. Así que las entidades prefieren prestarse entre ellas a tipos negativos siempre y cuando puedan evitar el pago del 0,4%. También compran bonos de máxima calidad. Pero de estos no hay tanta oferta. Y el BCE los ha comprado en tales magnitudes que en muchos plazos brindan rentabilidades negativas.

Cuando además aprieta la incertidumbre y los inversores abandonan los productos de riesgo, hay más demanda de activos seguros y se profundiza todavía más en los tipos negativos, como ha sucedido recientemente al calor de la ralentización global. De este modo, el mundo al revés de los tipos negativos ha arraigado. Y el mercado ha retrasado las alzas de tipos del BCE a finales de 2020.

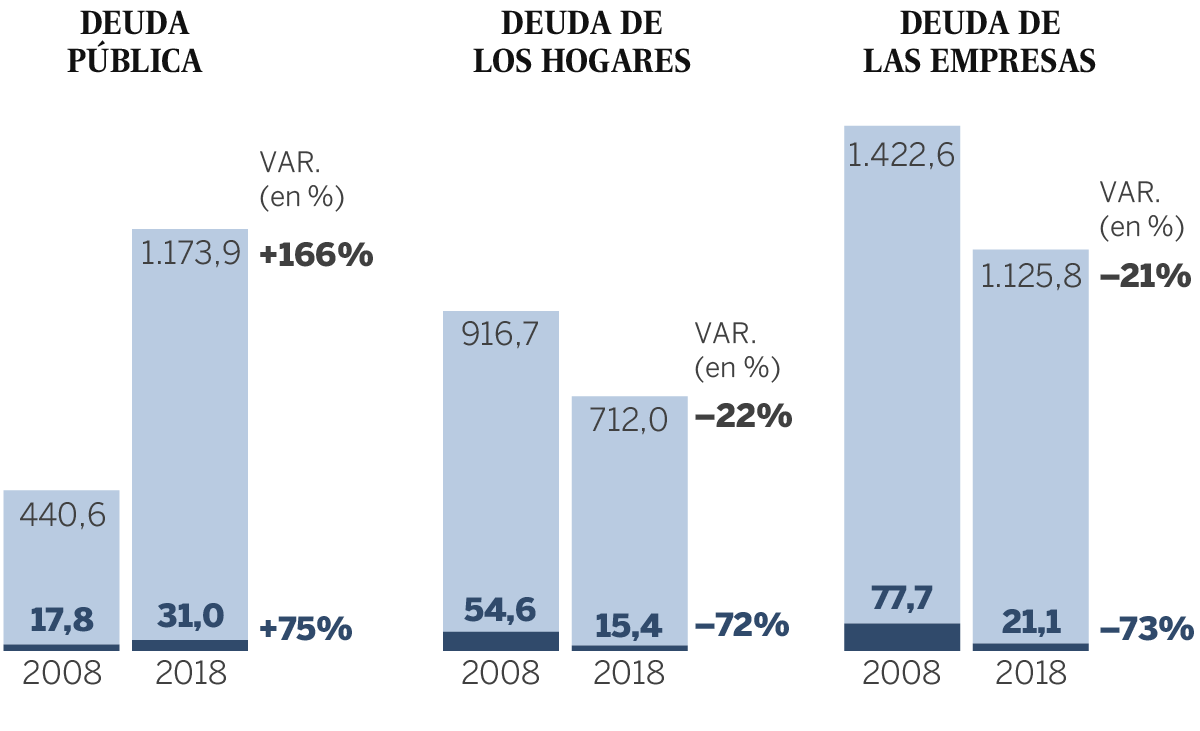

Según datos del Instituto Nacional de Estadística y del Banco de España, las familias españolas pagaron en 2018 un total de 15.410 millones de euros en intereses frente a los 54.561 millones que abonaban en 2008. Al llegar la crisis, los hogares intentaron amortizar la hipoteca ante el miedo a no poder pagarla. Y en unos 10 años han reducido su endeudamiento un 22%. Pero su factura de intereses ha caído mucho más: un 72%. El tipo que soportan se ha desplomado del 5,95% al 2,16%. Nunca habían pagado tan poco. Al estar las hipotecas a tipos variables, la política del BCE se ha trasladado muy rápido. En un contexto de mejores perspectivas económicas, explica que los hogares hayan dejado de ahorrar para adelantar el pago de la hipoteca. Máxime cuando además muchos siguen aprovechándose de la desgravación en el IRPF.

En 2008, las empresas españolas hacían frente a una factura de 77.690 millones en intereses. En cambio, en 2018 solo desembolsaron 21.067 millones. Han recortado sus pasivos un 21%, en muchos casos simplemente porque quebraban. Pero el pago de intereses les ha caído el triple: un 73%. Además, las grandes compañías han podido abandonar el crédito bancario para financiarse directamente en el mercado, beneficiándose de las compras de deuda del BCE. En parte porque el eurobanco compraba títulos corporativos. Pero sobre todo porque con sus adquisiciones ha desplazado a un buen número de inversores hacia los bonos de empresas.

Además, al abandonar las grandes los préstamos bancarios, las entidades han podido destinar esos recursos a empresas más pequeñas a intereses más bajos. En consecuencia, los tipos que afrontan las sociedades españolas se han hundido del 5,46% al 1,87%. La financiación y su coste han dejado de ser un problema como sucedió durante la recesión. El agujero lo sufre la banca española, que ingresa por este concepto 24.354 millones menos que en 2008.

Mientras el sector privado se desendeudaba a marchas forzadas, el Estado tuvo que compensar el desplome de los ingresos, mantener los costes al alza de pensiones y prestaciones de paro, afrontar el rescate bancario y abonar la subida de intereses. La deuda se disparó un 166%. Pero gracias a la política del BCE la carga de intereses solo subió un 74%. Y el tipo de interés se recortó del 4,03% de 2008 al 2,64% de 2018. Solo por su principal programa de compras de deuda pública el BCE mantiene 260.820 millones que, de momento, seguirá reinvirtiendo conforme venzan. Draghi acaba mandato en octubre. A la luz de estos datos, no parece una cuestión baladí quién le sustituya.