El mercado de deuda de Estados Unidos emite señales de alarma

Los inversores anticipan una moderación en el crecimiento económico más pronunciada que lo proyectado por la Fed

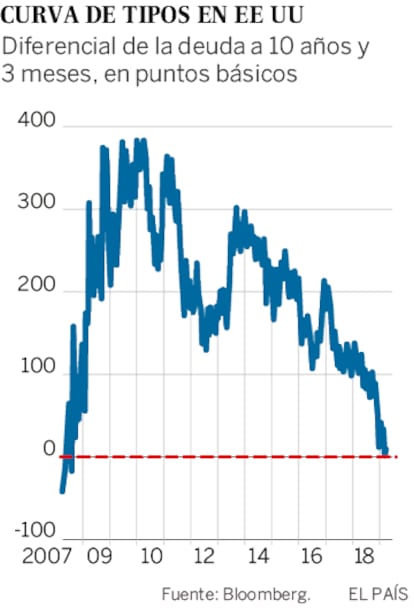

El mercado de deuda emite señales de alarma. En un escenario de normalidad, los bonos a largo plazo deberían pagar un interés superior al de los de corto plazo. Pero esto ha dejado de ser así. La curva de tipos en los bonos del Tesoro de Estados Unidos a corto y largo plazo se invierte. Es la primera vez que sucede desde septiembre de 2007, un año antes de que el derrumbe de Lehman Brothers detonara la mayor crisis financiera desde la Gran Depresión. El tipo de las letras a tres años abría la sesión este viernes en el 2,47%, mientras que en la deuda a 10 años los hacía por debajo del 2,44%.

La inversión en el diferencial de los tipos suele considerarse como un indicador que anticipa una contracción económica en un plazo de dos años. De momento refleja con claridad que los inversores compraron el mensaje de que la Reserva Federal dejará el precio del dinero inalterado el resto del año. Jerome Powell, el presidente de la autoridad monetaria, aseguraba el miércoles que el crecimiento de la economía seguirá siendo sólido pese a su moderación.

Powell reiteró que la Fed será paciente al tomar una decisión. La encuesta interna de los miembros ve posible un nuevo incremento en 2020. Eso implica que el tipo neutral en este momento estaría entre el 2,5% y el 3%. En paralelo a la pausa en el proceso de normalización, en mayo se va a moderar el ritmo con el que se reduce el balance para parar en el 30 de septiembre.

La última vez que el tipo del bono a 10 años estuvo por debajo del 2,5% fue en enero de 2018, antes de que se disparara la tensión en el mercado porque se anticipaba que la Fed iba a retirar los estímulos monetarios de una forma más rápida de la esperada. De ahí subió hasta rebasar el 3,2% a final de noviembre, antes de que se colocara el tipo de interés nominal en una banda entre el 2,25% y el 2,5%.

En este ciclo, sin embargo, el diferencial de tipos no es muy fiable por la intervención de los grandes bancos centrales en el mercado deuda. Lo que los inversores no tienen tan claro es si la economía va tan bien como dice Powell. La proyección de la Reserva Federal es que se cierre el año con un crecimiento del 2,1%, frente al 2,9% en 2018.

Trump protesta

El presidente Donald Trump aprovechó para cargar de nuevo contra la estrategia de la Fed, diciendo que se estaría creciendo por encima del 4% si no hubieran subido los tipos de interés. Jerome Powell explicó que no hay un cambio en la política monetaria, pero sí admitió que en este momento la estrategia de la paciencia es la adecuada. No esperaba que la moderación en el crecimiento hubiera sido tan pronunciada.

Precisamente, se confirmó la nominación de Stephen Moore para ocupar un puesto vacante de gobernador en la Reserva Federal. El economista asesoró a Trump durante la campaña electoral y participa como comentarista en la cadena de noticias CNN. Tiene una visión muy parecida a la del presidente, hasta el punto de haberse declarado recientemente favorable de una rebaja de tipos.

Los analistas de BlackRock consideran que la política de la Fed es correcta, porque la dinámica en la economía ofrece señales contradictorias. Citan la desaceleración en China y Europa. Lo ideal, señalan, es que no se hubieran tocado los tipos en diciembre. Pero la situación, aseguran, no es catastrófica. "Lo único es que entramos en una fase de crecimiento por debajo del potencial", añaden.

Aunque la Fed suele fijarse en el diferencial en los tipos de los bonos a 3 meses y 10 años, en el mercado prefieren el de 2 años, que está en el 2,35%. Wall Street abrió la sesión con una caída del 1,5%. El índice S&P 500 se está moviendo en los 2.800 puntos, frente a los 2.200 puntos en los que estaba en diciembre y enero en plena incertidumbre. La remontada comenzó cuando Powell se mostró más laxo.

Los malos datos de Alemania decepcionan a los inversores

Continúan las dudas sobre la primera economía europea. La publicación el viernes de datos negativos sobre el sector manufacturero de Alemania sembró de pesimismo los mercados. El índice PMI, que suele anticipar por dónde soplan los vientos de la industria, ya estaba en terreno negativo desde principios de año, pero ahora ha agudizado su descenso, con el peor dato desde agosto de 2012. Además, el bono alemán o bund ofreció un interés negativo por primera vez desde 2016. Son dos señales de alerta que sugieren que la desaceleración de la eurozona es más seria de lo previsto; y que podría prolongarse en el tiempo.

La entrada en terreno negativo del bono alemán muestra que los inversores acuden a la deuda más segura de la eurozona como valor refugio en tiempos de turbulencias. Las malas perspectivas manufactureras se explican por la debilidad de la demanda de coches, un sector básico para Alemania. Estas incertidumbres tiñeron de rojo las Bolsas europeas. El Ibex, por ejemplo, cayó un 1,67%.