El objetivo de déficit público, otra vez en el alero

La meta de déficit del 6,5% no está asegurada, a la vista de las ejecuciones presupuestarias

Con la aprobación en el último Consejo de Ministros de junio de las previsiones macroeconómicas, de los objetivos de déficit y del techo de gasto no financiero del Estado, se inició el proceso de elaboración de los Presupuestos Generales del Estado (PGE) para 2014. Se mantiene con muy pocos cambios el cuadro macroeconómico que incluía el último Programa de Estabilidad de finales de abril: el PIB retrocederá un 1,3% este año y crecerá un 0,5% el próximo, con una composición de la demanda propia de una economía que aún sigue ajustando a la baja el gasto interno en consumo e inversión y cuyo único motor de crecimiento siguen siendo las exportaciones netas, que contribuirán al PIB en 2,3 y 1,2 puntos porcentuales (pp) en este año y el próximo, respectivamente. También el empleo seguirá disminuyendo, aunque en 2014 ya a un ritmo moderado (-0,4%), que con la ayuda del retroceso de la población activa permitirá reducir levemente la tasa de paro desde el 27,1% este año al 26,7% el próximo. Parecen unas previsiones razonables, que no se alejan mucho de las del consenso de analistas privados.

En cuanto a los objetivos de déficit para el conjunto de las Administraciones públicas (AA PP), se incorporan los últimos aprobados por el Consejo Europeo: un 6,5% del PIB para este año y un 5,8% el próximo, lo que supone un cambio muy significativo, de 2 pp más este año y de 3 pp en 2014, respecto a las cifras con las que se elaboraron los PGE-2013. De estos 3 pp de más déficit para 2014, 1,1 pp son para la Seguridad Social; 1 pp, para el Estado, y 0,9 pp, para las comunidades autónomas; en principio, un reparto más o menos equitativo.

Lo que indican estas revisiones del déficit es que el ajuste fiscal se ha relajado notablemente en un intento de ayudar a la economía a salir de la recesión. Y parece que la cosa funciona. La tendencia que muestran los indicadores de actividad y empleo hacia la estabilización tiene mucho que ver con ello. Ahora bien, no pensemos que esta relajación fiscal va a ser la panacea de la recuperación. Los principales factores que frenan la economía española son la elevada deuda y las todavía bastante restrictivas condiciones financieras. Para levantar estas restricciones hay que terminar los procesos de saneamiento y recapitalización del sistema bancario y hay que ahorrar más (solo así se pueden reducir las deudas), lo que no deja mucho margen para alegrías del crédito, del consumo o de la inversión productiva.

El Gobierno central y los autonómicos deben actuar sobre el gasto; no hay lugar para la relajación

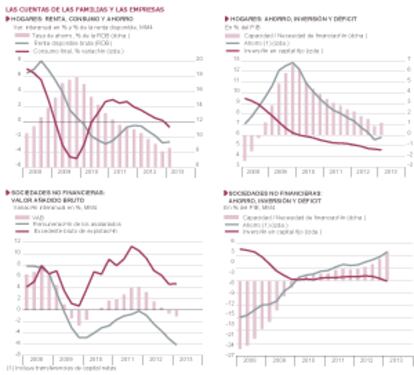

Por otro lado, si bien parece razonable que se haya relajado la política fiscal, no hay que perder de vista la evolución de la deuda pública, que mantiene una tendencia fuertemente alcista, no solo por el déficit, sino por los numerosos agujeros financieros que el Estado tiene que ir tapando. En diciembre, la deuda ascendía al 84,2% del PIB, y en mayo ya había escalado hasta el 89,5% [gráfico superior izquierdo]. Recordemos que estamos inmersos en una crisis financiera y que el aumento de la deuda nos sitúa en una posición muy vulnerable ante los inversores que tienen que financiarla.

Lo mínimo que hay que pedir, por tanto, es que se cumplan escrupulosamente los nuevos objetivos de déficit, algo que, aunque parece fácil a primera vista (para este año se trataría de bajar del 7% al 6,5%, sin incluir ayudas a instituciones financieras), no está en absoluto asegurado a la vista de cómo van las ejecuciones presupuestarias. Los gráficos adjuntos nos muestran los escasos avances que se han hecho. El déficit del total de las AA PP ha mejorado dos décimas porcentuales del PIB en el primer trimestre, dejando el acumulado de los últimos cuatro en el 6,8% (excluyendo ayudas a instituciones financieras). Ahora bien, hay que tener en cuenta que en 2012 se tomaron una serie de medidas puntuales, no recurrentes, que en principio no están contempladas para este año, como la eliminación de la paga extra de los funcionarios. Sin estas medidas, el déficit hubiera terminado cerca del 8%. Así pues, a efectos prácticos ahora estaríamos en un déficit del 7,8%, cifra bastante alejada del 6,5%. Además, los ingresos por impuestos evolucionan por debajo de lo previsto. Conclusión: el Gobierno central y los autonómicos deben tomar medidas en el frente del gasto que aseguren el cumplimento de los objetivos. No hay lugar para la relajación.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas)