El mundo vive de prestado

La suma global de deuda pública y privada pasará de 255 a 325 billones de dólares en 2025, según el Instituto de Finanzas Internacionales. Las necesidades de financiación para hacer frente al virus llegan cuando aún no se habían purgado los excesos de la crisis anterior

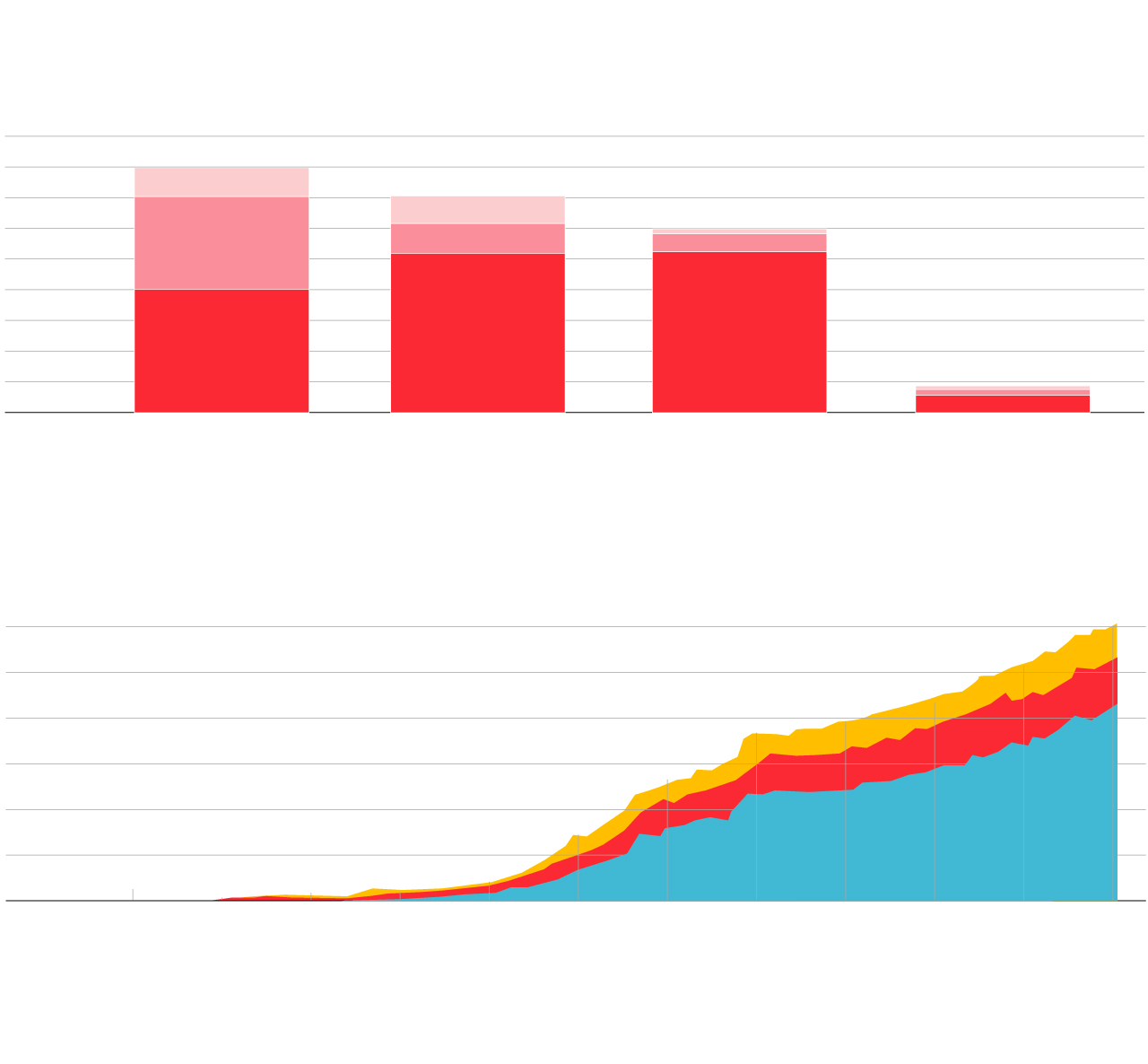

El mundo llegó a la crisis del coronavirus sabiendo que tendría que escalar un Annapurna de deuda pública y saldrá de ella teniendo que hacer frente a un Everest. Occidente y parte de los países emergentes tuvieron que endeudarse para dejar atrás la Gran Recesión, y una de las pocas cosas claras a estas alturas de la película de terror que ha dibujado la pandemia es que todos dejarán atrás el trance con otra pesada losa sobre sus hombros. La suma de deuda pública y privada global pasará, según la patronal bancaria mundial (el Instituto de Finanzas Internacionales), de 255 a 325 billones de dólares —230 veces el tamaño de la economía española— en 2025, con buena parte de los países occidentales instalados ya por encima del triple dígito en deuda sobre PIB. Una nueva montaña de pasivos construida sobre la anterior.

El estado de las finanzas globales

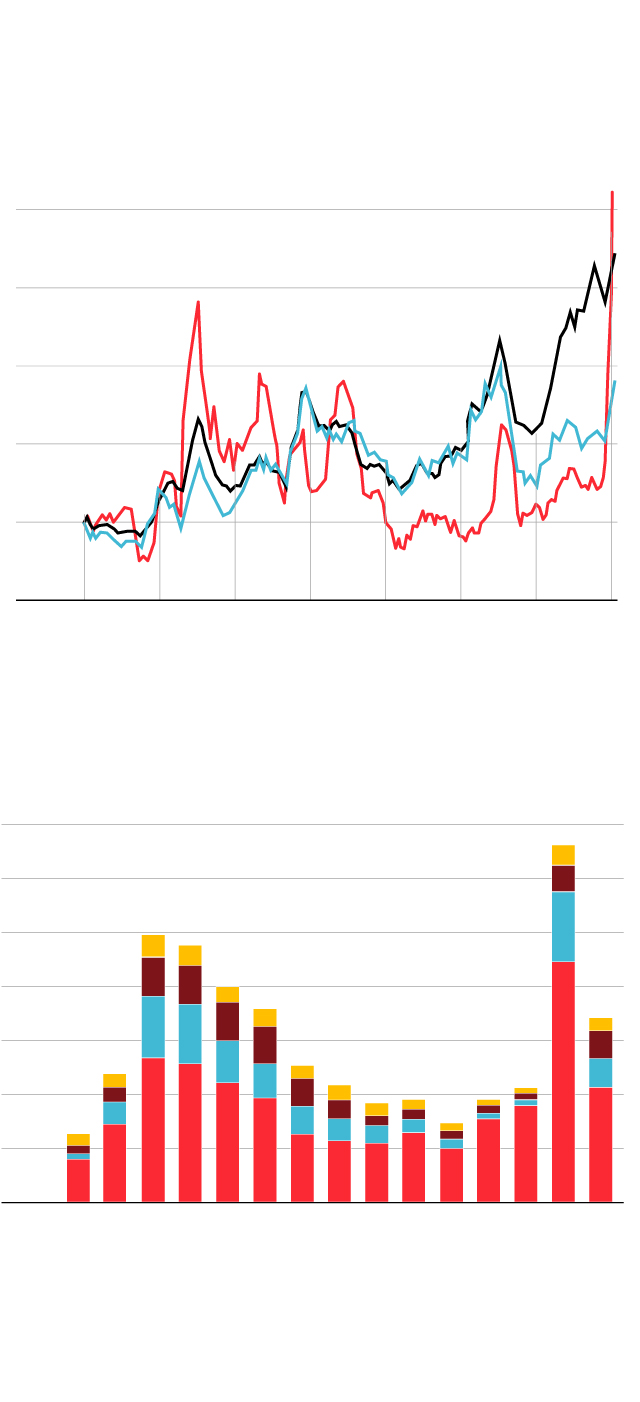

La incertidumbre, en nivel récord

Índice 2005=100, en puntos

EE UU

Zona Euro

Mundo

500

400

300

200

100

0

2006

2008

2010

2012

2014

2016

2018

20

El endeudamiento de las cuatro grandes

áreas

En % del PIB

EE UU

Zona Euro

Japón

Reino Unido

14

12

10

8

6

4

2

0

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

21

Fuente: Banco Mundial e Instituo Internacional

de Finanzas.

EL PAÍS

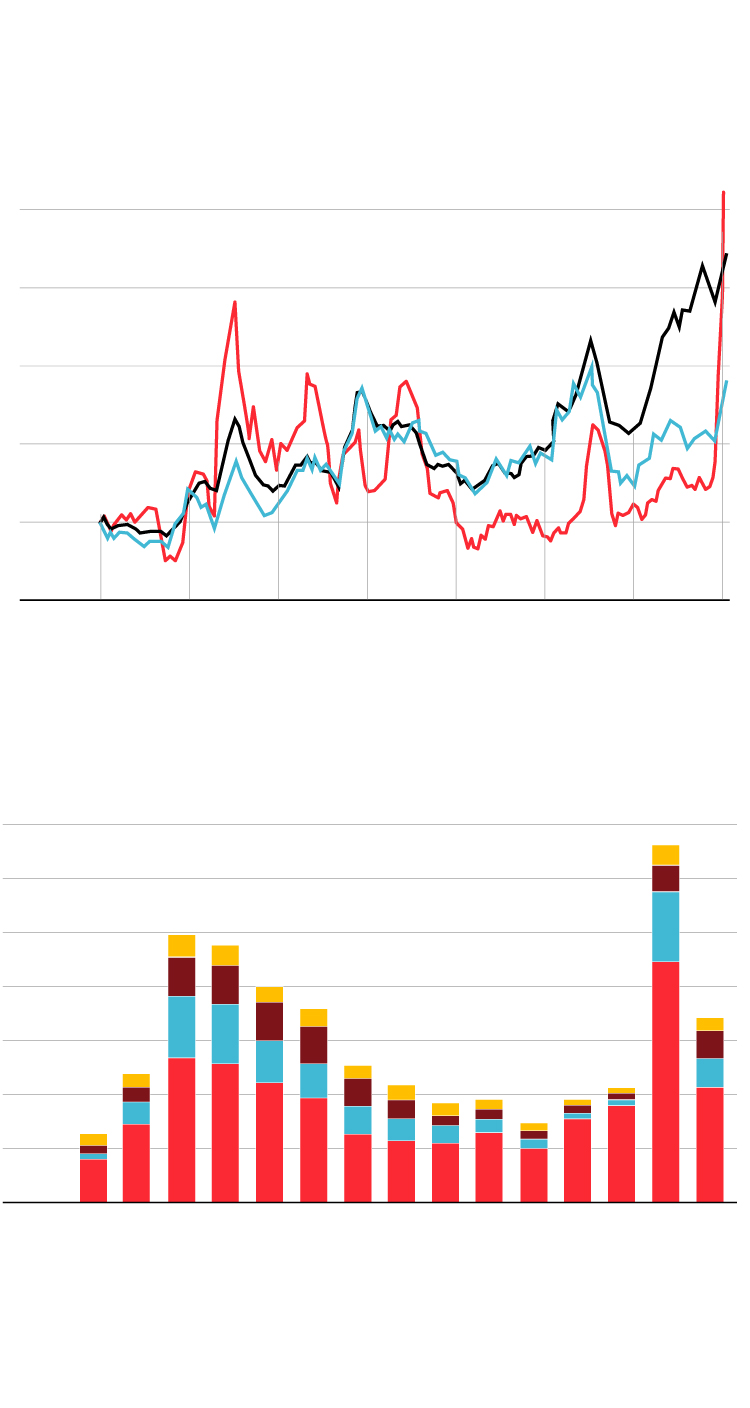

El estado de las finanzas globales

La incertidumbre, en nivel récord

Índice 2005=100, en puntos

EE UU

Zona Euro

Mundo

500

400

300

200

100

0

2006

2008

2010

2012

2014

2016

2018

20

El endeudamiento de las cuatro grandes

áreas

En % del PIB

EE UU

Zona Euro

Japón

Reino Unido

14

12

10

8

6

4

2

0

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

21

Fuente: Banco Mundial e Instituo Internacional

de Finanzas.

EL PAÍS

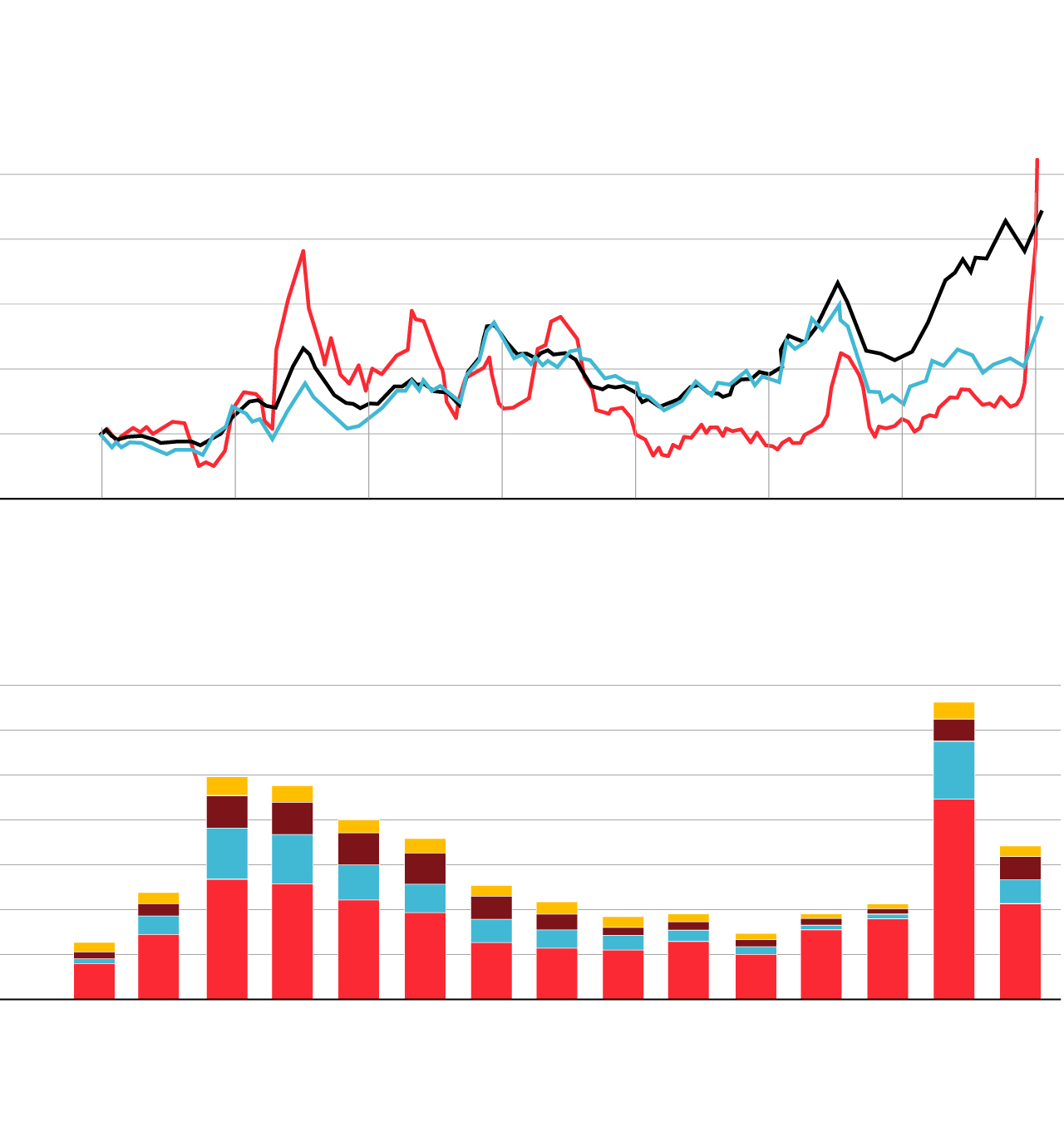

El estado de las finanzas globales

La incertidumbre, en nivel récord

Índice 2005=100, en puntos

EE UU

Zona Euro

Mundo

500

400

300

200

100

0

2006

2008

2010

2012

2014

2016

2018

2020

El endeudamiento de las cuatro grandes áreas

En % del PIB

EE UU

Zona Euro

Japón

Reino Unido

14

12

10

8

6

4

2

0

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

21

Fuente: Banco Mundial e Instituo Internacional de Finanzas.

EL PAÍS

A razón de una sacudida y media por década, lo que va de siglo XXI quedará marcado en los libros de historia económica como años especialmente turbulentos. El susto de las puntocom en el año 2000 y los atentados del 11-S en 2001 fueron el aperitivo de lo que estaba por venir. En 2008 llegaría la crisis que sacudió los cimientos del sector financiero mundial. Y entre 2010 y 2012, la implosión financiera del sur de Europa que forzó el rescate a España, Irlanda, Portugal y Grecia y que casi hizo descarrilar la moneda única. “Desde mediados de los noventa, las burbujas se han ido explotando mediante la creación de otras cada vez más grandes y en las que participaba cada vez más gente: desde la de las puntocom hasta la inmobiliaria de 2008”, expone José García-Montalvo, profesor en la Barcelona Graduate School of Economics. “Eso va generando más y más endeudamiento público, que es la última burbuja posible”. Y en esas llegó el coronavirus, que ha disparado los déficits fiscales hasta niveles inéditos en tiempos de paz y que asegura una digestión difícil en los próximos años.

Endeudarse para evitar que las heridas que dejará la pandemia se conviertan en una estocada mortal en forma de depresión económica parece, con todo, más justificado que nunca. ¿Quién puede oponerse a salir al mercado a emitir deuda para proteger las rentas de los trabajadores o para evitar la destrucción del tejido productivo? No gastar, recordaba esta semana la economista jefa del Banco Mundial, Laurence Boone, no es una opción hoy. “Dada la excepcional naturaleza de esta crisis, el apoyo fiscal es necesario para asegurar que el crecimiento se recupere rápido. Y eso facilitará el repago de la deuda: no podemos repetir los errores de la última crisis y consolidar demasiado rápido”. La lección parece aprendida.

Ayudan también, y mucho, los tipos de interés en mínimos históricos. “Que la deuda pública sea o no sostenible”, explica Yves Bonzon, de Julius Baer, “depende de su coste de refinanciación y no de la muy hipotética capacidad de los Gobiernos de reembolsarla, lo que en la práctica pasa pocas veces”. En un escenario optimista, “con una recuperación fuerte en 2021, sumar 10 o 20 puntos porcentuales adicionales de deuda sobre PIB no me preocupa demasiado: se podría reducir la deuda sin necesidad de austeridad”, valora Paul de Grauwe, de la London School of Economics. Si las cosas no marchan tan bien y la recuperación en 2021 se queda corta —o, directamente, en agua de borrajas—, bien porque la pandemia no remite bien por un nuevo rebrote del virus, entonces, sí, podrían entrar en escena algunos fantasmas. “Eso me preocuparía, especialmente en los países que partían con un nivel de endeudamiento alto, como Italia”. En ese escenario, teme, “los inversores podrían deshacerse de sus bonos en busca de activos más seguros y estaríamos ante una segunda crisis de deuda soberana como la de 2010-2012”.

Los déficits fiscales se situarán en niveles inéditos en tiemposde paz

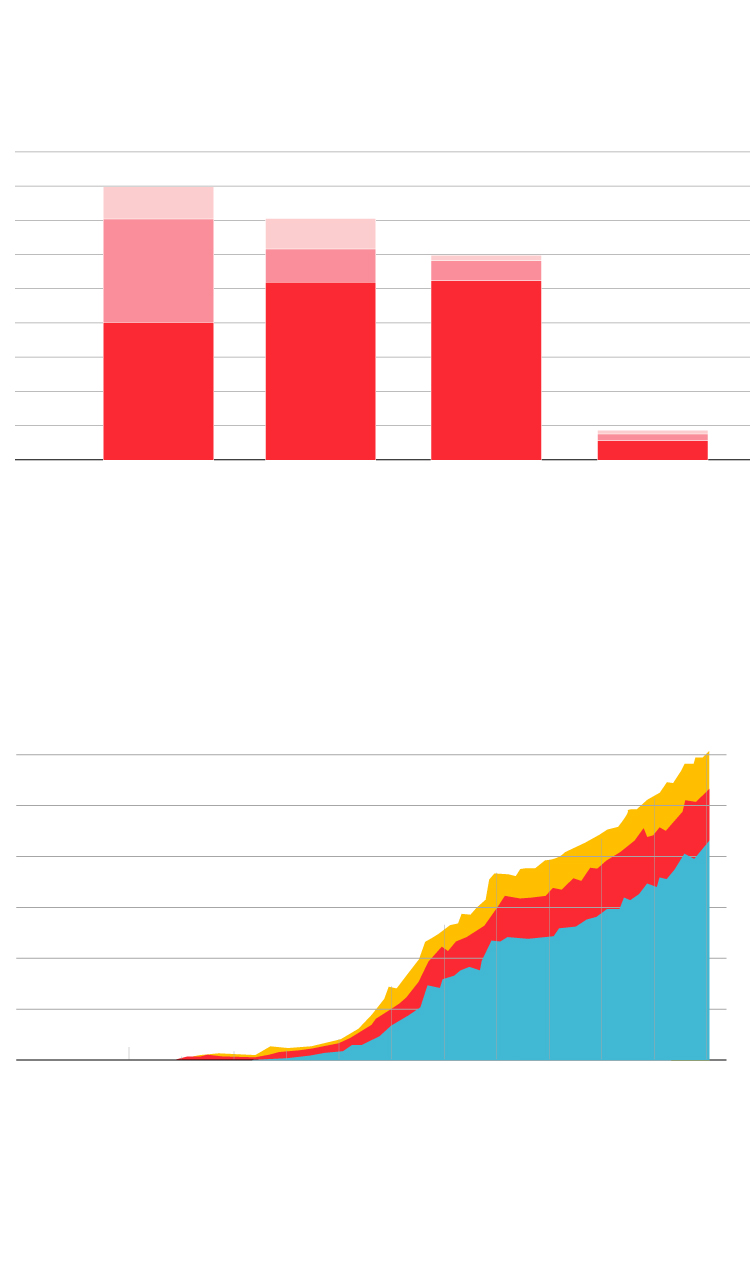

Hay, sin embargo, un factor importante hoy que no estaba entonces encima de la mesa: los bancos centrales parecen mucho más dispuestos a aguantar el pulso a los especuladores. En el caso europeo, al que se refiere De Grauwe, la lección de Mario Draghi ha calado hondo. Su sucesora en el BCE, Christine Lagarde, parece decidida a apoyar a los países más golpeados por la pandemia el tiempo que sea necesario, ensanchando, en consecuencia, el ya de por sí grueso balance del Eurobanco. La contundente respuesta a la polémica sentencia del Constitucional alemán que obligaba a revisar el programa de compra de deuda del instituto emisor es una muestra más de que las cosas han cambiado. Y el verbo del BCE, ya se sabe, es el mejor cortafuegos cuando arde el bosque.

Los balances de los bancos centrales

En billones de dólares

Dic. 2020

Mayo 2020

Dic. 2019

9

8

7

6

5

4

3

2

1

0

Reserva

Federal

BCE

Banco

Central

de Japon

Banco

de Inglaterra

Inyeciones de liquidez en las economías

avanzadas

En número de medidas acumuladas

600

500

400

300

200

100

0

Estímulos fiscales

Facilidades de crédito

Garantias de préstamo

30

ene.

9

feb.

19

29

10

marzo

20

30

9

abril

19

29

9

mayo

19

Fuente: Banco Mundial e Instituo Internacional

de Finanzas.

EL PAÍS

Los balances de los bancos centrales

En billones de dólares

Dic. 2020

Mayo 2020

Dic. 2019

9

8

7

6

5

4

3

2

1

0

Reserva

Federal

BCE

Banco

Central

de Japon

Banco

de Inglaterra

Inyeciones de liquidez en las economías

avanzadas

En número de medidas acumuladas

600

500

400

300

200

100

0

Estímulos fiscales

Facilidades de crédito

Garantias de préstamo

30

ene.

9

feb.

19

29

10

marzo

20

30

9

abril

19

29

9

mayo

19

Fuente: Banco Mundial e Instituo Internacional

de Finanzas.

EL PAÍS

Los balances de los bancos centrales

En billones de dólares

Dic. 2020

Mayo 2020

Dic. 2019

9

8

7

6

5

4

3

2

1

0

Reserva Federal

BCE

Banco Central

de Japon

Banco

de Inglaterra

Inyeciones de liquidez en las economías avanzadas

En número de medidas acumuladas

600

500

400

300

200

100

0

Estímulos fiscales

Facilidades de crédito

Garantias de préstamo

30

enero

9

feb.

19

feb.

29

feb.

10

marzo

20

marzo

30

marzo

9

abril

19

abril

29

abril

9

mayo

19

mayo

Fuente: Banco Mundial e Instituo Internacional de Finanzas.

EL PAÍS

El dinero, escribe el genial y polifacético Hans Magnus Enzensberger, “llega cojeando y se va bailando”. Con la deuda ocurre al contrario: endeudarse es tan fácil como difícil es liberarse de ella. Japón lleva más de una década por encima del 200% del PIB; Italia, más de tres sin bajar del 90%, el nivel a partir del cual, según la discutida teoría de Carmen Reinhart y Kenneth Rogoff, el endeudamiento empieza a ser un lastre para el crecimiento. “Un gran stock de deuda puede lastrar la economía y reducir su crecimiento a largo plazo”, refrenda Francesco Bianchi, de la Universidad de Duke. “Pero el problema de verdad no es tanto la deuda acumulada en sí mismo, sino la sostenibilidad fiscal a largo plazo: lo que importa es si un país puede o no sostener un nivel determinado de gasto fiscal”.

El equilibrio entre las necesidades más acuciantes hoy —proveer un mínimo sustento a quienes peor lo están pasando, evitar daños mayores en la sala de máquinas de la economía— y asegurar una senda de sostenibilidad a largo plazo —creíble a los ojos del mercado— es hoy más inestable que nunca. Y, quizá, el mayor reto que tendrán que afrontar las autoridades económicas en los próximos años: no es el momento de echarse las manos a la cabeza, pero cuando las piezas del rompecabezas de la covid-19 vuelvan a recomponerse será la mayor tarea a afrontar. “De momento no veo razones para pensar que programas como el del BCE puedan perder efectividad en un futuro próximo”, opina Barry Eichengreen, de Berkeley. “En la zona euro, la mezcla de compras del banco central, la conversión de deuda a mucho más largo plazo y alguna garantía, aunque no llegue a una mutualización, debería permitir pasar el bache hasta 2022. Luego, quién sabe”, completa Alfredo Pastor, ex secretario de Estado de Economía en el último Gobierno de Felipe González, hoy profesor del IESE.

Solo hay, en la práctica, tres formas de reducir la mochila de deuda que porta un país: haciendo que la economía crezca más rápido, generando inflación o ingresando más de lo que se gasta. Y, hoy por hoy, parecen lejanas. El rebote de 2021 figura en todas las proyecciones. Pero prácticamente nadie atisba un crecimiento fuerte sostenido en varios ejercicios.

Aumentar los ingresos del fisco, aunque a corto plazo también parece vía muerta, se presenta como la opción más sólida para reencauzar el déficit a unos años vista. “Claramente hay que pensar en subir la presión fiscal a quienes más ingresan”, defiende Ana Revenga, ex número dos del departamento de análisis del Banco Mundial y hoy académica de la Brookings Institution, que recuerda el enorme margen de subida en el impuesto sobre la renta —y en otros muchos— en EE UU y en muchos países europeos. No le falta razón: como recordaba hace unos meses —antes de que el coronavirus lo cambiase absolutamente todo, también la conversación pública— Enric González en Alternativas Económicas, hace un siglo el tramo más alto del impuesto sobre la renta en EE UU rozaba el 80% y en la posguerra alcanzó el entorno del 90%. “Después llegó el delirio de desregulación y se olvidó todo aquello, también la inversión pública. Hay que recuperar esto”, reclama Revenga. Hoy, el tipo más alto del impuesto sobre la renta en el país norteamericano no llega al 40%.

En paralelo, en las últimas semanas ha ganado enteros en el siempre polarizado debate público occidental la posibilidad de un recargo de solidaridad que grave los grandes patrimonios. Suena mucho más plausible que nunca, “pero no todas las combinaciones de subidas de impuestos son compatibles con el crecimiento de largo plazo”, advierte José Juan Ruiz, ex economista jefe del BID. “Por mucho que estrujes a los ricos no te van a dar el 5% que necesitas: hace falta mucho más, una reforma integral y bien pensada”.

Lo relevante es si los Estados pueden o no sostener el gasto a largo plazo

¿Cómo devolver, entonces, lo prestado? “La respuesta es que probablemente no lo hagamos: los Estados raramente devuelven sus deudas”, apuntaba el economista jefe de UBS, Paul Donovan, en una nota para clientes. En la medida en la que los intereses de la deuda pública estén por debajo del crecimiento económico, “no debería ser un gran problema, ya que tendería a estabilizarse”, explica Jordi Galí, profesor de la Pompeu Fabra y habitual en las quinielas del Nobel. Ve, sin embargo, dos matices importantes: no está claro cuándo se cumplirá (de nuevo) esa premisa y, además, la alta ratio de deuda sobre PIB abre las puertas a crisis de confianza “que pueden llevar a un aumento de la prima de riesgo y a una dinámica potencialmente explosiva”.

Todo apunta a que esta vez la historia será diferente. Pero 2012, cuando los desequilibrios acumulados y la ausencia de un respaldo europeo claro desembocó en un histórico rescate de 100.000 millones (la décima parte del PIB), sigue demasiado cerca en la memoria colectiva española. “En principio, el compromiso del BCE y la posibilidad de una intervención eventual del Mecanismo Europeo de Estabilidad (Mede) debería atajar esta crisis… si el compromiso es creíble”, desliza Galí. De nuevo, la presión recae sobre las instituciones comunitarias: de su capacidad de aguante —o no— dependerá buena parte de la salida de la crisis en el Viejo Continente. España, Italia y, de nuevo, Grecia —un país sobre el que la pandemia ha pasado prácticamente de puntillas pero cuya dependencia del turismo sitúa a su economía entre las más golpeadas— contienen la respiración casi 10 años después.

“Con el cambio de actitud de muchos bancos centrales, con tanta liquidez y mientras no haya una huida generalizada del riesgo, la situación es manejable”, completa García-Montalvo. Las últimas emisiones, también españolas, son testigo: el apetito de los inversores por la deuda pública sigue intacto, pero es pronto para cantar victoria cuando ni siquiera se sabe cómo será el desenlace final de la crisis. “El problema es que, cuando has acumulado mucha deuda, una subida en el interés que te exigen los inversores te afecta mucho más: se te encarece todo”, reconoce el profesor. En clave europea todas las fuentes consultadas inciden en la importancia de una rápida aprobación del gran fondo común de reconstrucción, pendiente del visto bueno de los cuatro frugales: Países Bajos, Austria, Suecia y Dinamarca, los nuevos halcones europeos. Sería un mensaje nítido de que, por una vez, todos están en el mismo barco.

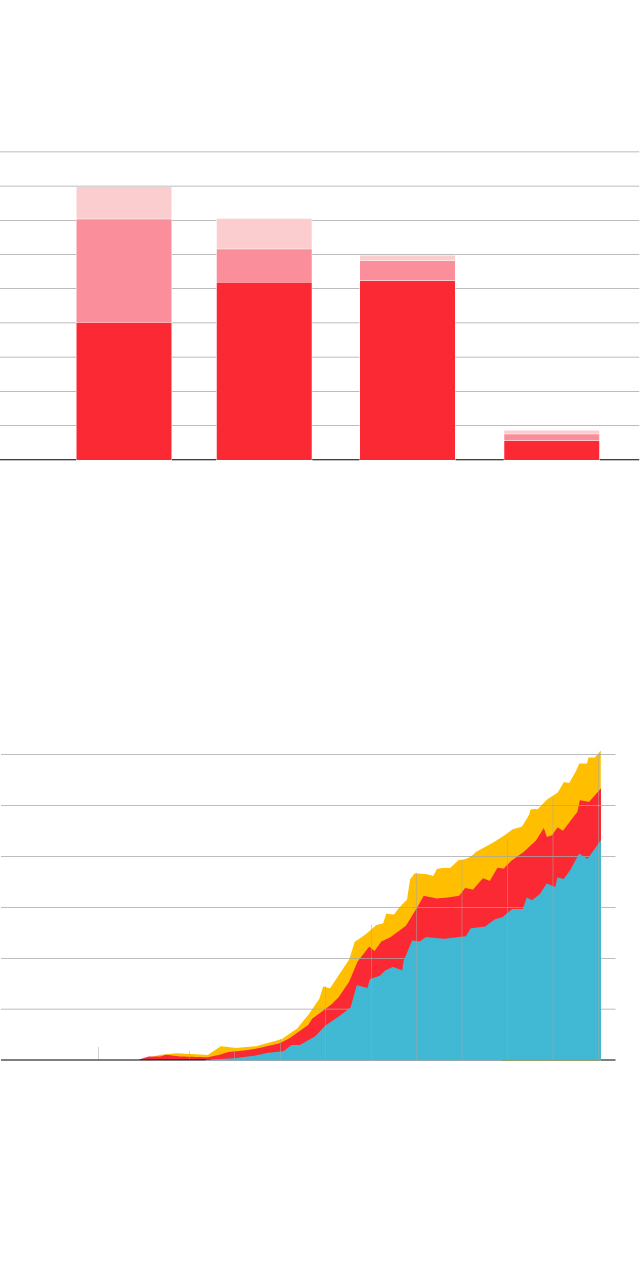

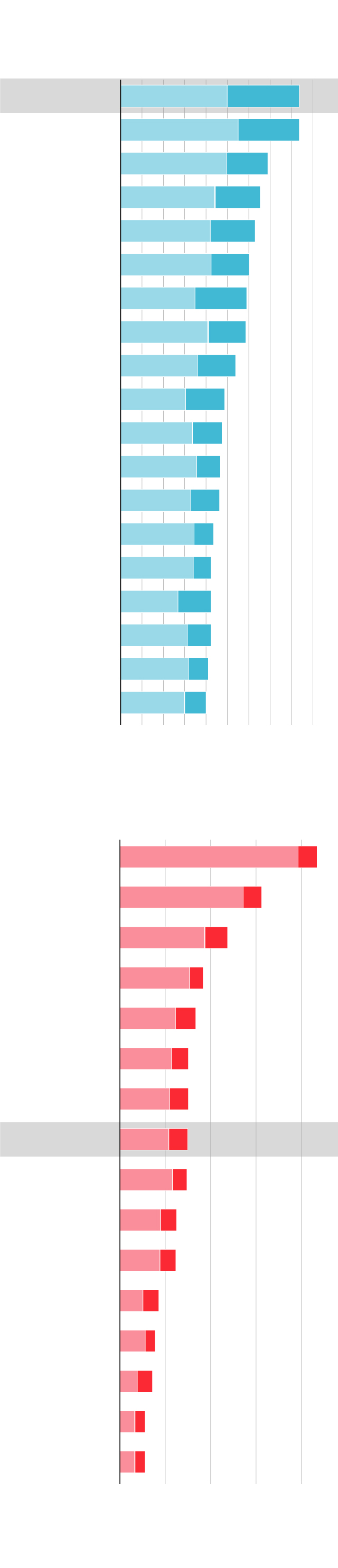

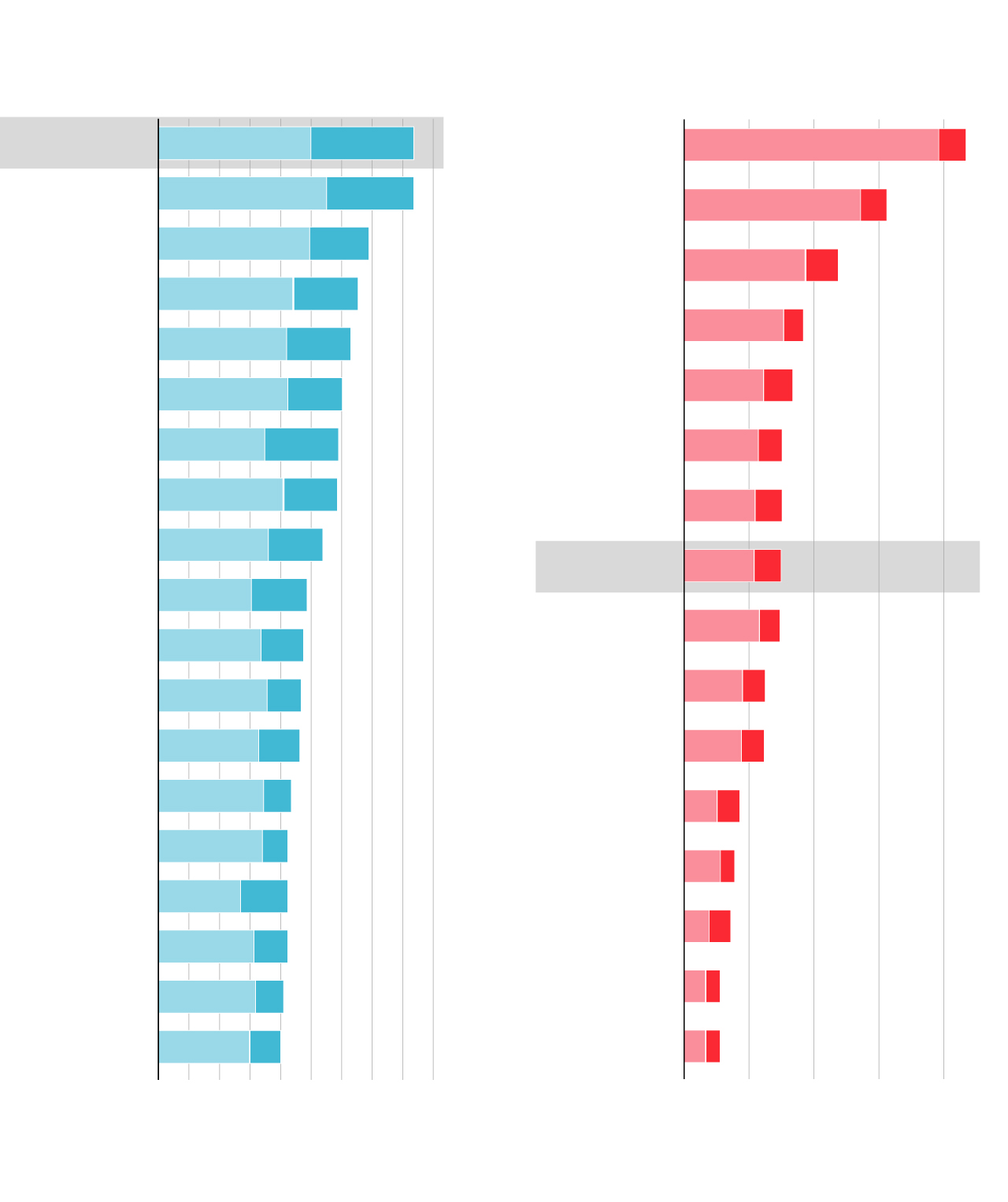

Necesidades de financiación

En % del PIB

2020

2021

España

Italia

Francia

Bélgica

Eslovenia

Zona Euro

Letonia

Estonia

Finlandia

Países Bajos

Lituania

Eslovenia

Malta

Chipre

Alemania

Irlanda

Grecia

Portugal

Austria

0

2

4

6

8

10

12

14

16

18

Aumenta el apalancamiento

Deuda sobre PIB en %

2019

2020

Japón

Grecia

Italia

Portugal

EE UU

Francia

Chipre

España

Bélgica

Zona Euro

Reino Unido

Eslovenia

Austria

Alemania

Finlandia

Irlanda

40

90

140

190

240

Fuente: Banco Mundial e Instituo Internacional

de Finanzas.

EL PAÍS

Necesidades de financiación

En % del PIB

2020

2021

España

Italia

Francia

Bélgica

Eslovenia

Zona Euro

Letonia

Estonia

Finlandia

Países Bajos

Lituania

Eslovenia

Malta

Chipre

Alemania

Irlanda

Grecia

Portugal

Austria

0

2

4

6

8

10

12

14

16

18

Aumenta el apalancamiento

Deuda sobre PIB en %

2019

2020

Japón

Grecia

Italia

Portugal

EE UU

Francia

Chipre

España

Bélgica

Zona Euro

Reino Unido

Eslovenia

Austria

Alemania

Finlandia

Irlanda

40

90

140

190

240

Fuente: Banco Mundial e Instituo Internacional de Finanzas.

EL PAÍS

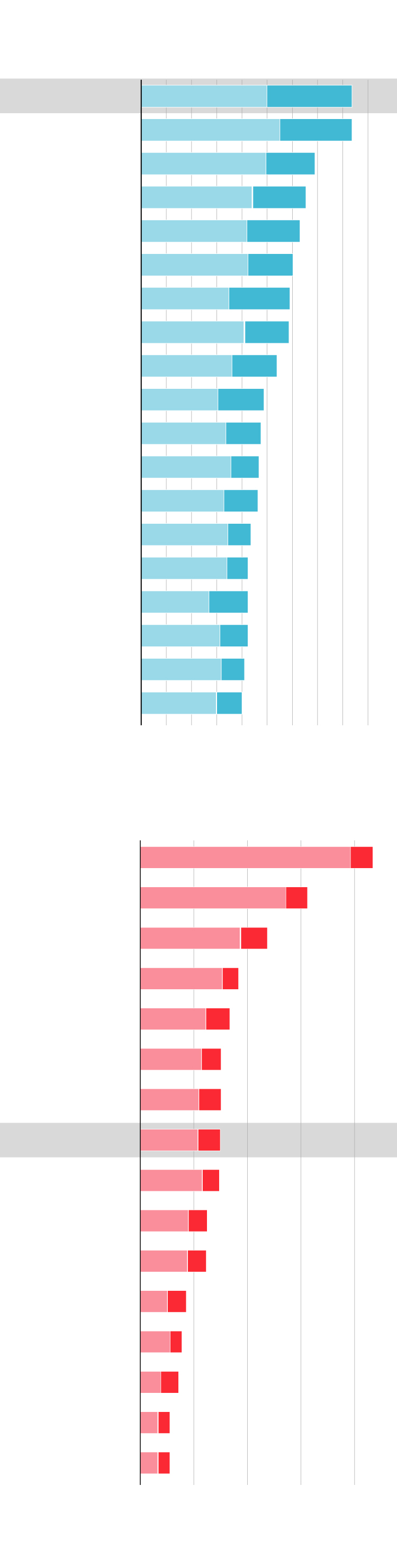

Necesidades de financiación

Aumenta el apalancamiento

En % del PIB

Deuda sobre PIB en %

2020

2021

2019

2020

España

Italia

Francia

Bélgica

Eslovenia

Zona Euro

Letonia

Estonia

Finlandia

Países Bajos

Lituania

Eslovenia

Malta

Chipre

Alemania

Irlanda

Grecia

Portugal

Austria

Japón

Grecia

Italia

Portugal

EE UU

Francia

Chipre

España

Bélgica

Zona Euro

Reino Unido

Eslovenia

Austria

Alemania

Finlandia

Irlanda

0

2

4

6

8

10

12

14

16

18

40

90

140

190

240

Fuente: Banco Mundial e Instituo Internacional de Finanzas.

EL PAÍS

En tiempos extraordinarios, soluciones extraordinarias. Las alternativas menos convencionales se abren paso a marchas forzadas: el helicóptero del dinero no ha dejado de ganar adeptos, como también lo ha hecho la opción de que la deuda emitida por los Estados se quede indefinidamente en unos balances de los bancos centrales ya bastante cargados y que no dejarán de crecer tras este nuevo arreón de compras. Se abre, entonces, una posibilidad adicional: que los institutos emisores puedan llegar a deshacerse de toda esa deuda mediante una simple anotación contable. “En principio es perfectamente posible, especialmente si el tipo de interés sobre las reservas bancarias es negativo o cero”, remarca Galí. “Supondría una transferencia de riqueza del banco central al resto de la economía, que tiene la capacidad de gastar ese dinero. Pero las restricciones legales pueden impedirlo”. García-Montalvo se muestra “convencido” de que a medio o largo plazo se optará por esa opción. Y abre la puerta a convertir toda esa deuda flotante en perpetua. “En todo caso”, dice, “mientras esté aparcada y se pueda financiar no habrá problemas”.

Emergentes abocados a la renegociación

Todo lo anterior aplica para las economías avanzadas. Pero en el bloque en vías de desarrollo, las cosas lucen bien distintas, con una deuda sobre PIB que tocó un máximo histórico en las semanas inmediatamente anteriores a la crisis sanitaria (170%) y con una fracción importante (alrededor de la cuarta parte) denominada en moneda extranjera. “Ahí, en los emergentes, es donde está el gran problema”, señala Revenga. El cóctel de salida de capitales hacia puertos más seguros, hundimiento de las materias primas, desplome de las remesas y del turismo, y depreciación de sus monedas es letal para muchos de estos países.

“La aversión al riesgo aumentará las tasas de interés para los prestamistas de alto riesgo”, avisaba esta misma semana el Banco Mundial. “Con niveles de deuda ya en máximos históricos, esto podría conducir a una cascada de defaults y de crisis financieras en muchos de estos países”. Pastor, del IESE, atisba renegociaciones en “grandes países muy endeudados” de la órbita latinoamericana (con Argentina, claro, a la cabeza: ahí ya llevan meses en marcha las conversaciones con los acreedores) e “impagos y muchas refinanciaciones” en los países pequeños en vías de desarrollo que deben mucho en euros o en dólares, entre los que destaca a Etiopía o Costa de Marfil. “Defaults va a haber”, añade Ruiz. “Ojo a Turquía, Sudáfrica, Filipinas…, países grandes con mucha deuda y muy golpeados. Están metidos en dinámicas muy complicadas de reparar, y que ya venían de mucho antes del coronavirus”.

El G20 acaba de suspender las devoluciones de deuda de los países más pobres hasta, por lo pronto, finales de año y los acreedores privados están sometidos a una presión cada vez mayor para dar un paso en la misma dirección. “Pero, dado el tamaño de esta crisis, este tipo de medidas de corto plazo no serán suficientes”, remata Odette Lienau, de la Universidad de Cornell. “Es el momento de poner en marcha una arquitectura internacional verdaderamente capaz de lidiar con reestructuraciones de deuda de forma eficiente y equitativa”. Si hay que subir el Everest, que por lo menos sea con cuerda.

La monetización de los déficits

Con la deuda en niveles récord en buena parte de Europa, el Reino Unido abrió en abril la puerta a la financiación directa de los déficits por parte de los bancos centrales, evitando al Ejecutivo el trago de tener que emitir por su cuenta y sembró la semilla del debate en torno a la monetización de los déficits. La experiencia histórica sigue invitando a la cautela en muchos países: los que con más ahínco la han utilizado en el pasado, dicen los más ortodoxos, han acabado sufriendo una coz inflacionaria. Pero en tiempos recios como estos, muchos ven en ella una opción para hacer frente a las tensiones más inmediatas.

¿Puede ser un modelo a seguir? “En mi opinión sí”, dice Jordi Galí, de la Pompeu Fabra. “Aunque la reciente sentencia del Tribunal Constitucional alemán lleva a pensar que una medida así, que comportaría una pérdida contable para el BCE, generaría un conflicto legal y quizás político sin precedentes”. En la misma línea, José García-Montalvo, de la Barcelona Graduate School of Economics, aboga por desmontar parte de la ortodoxia imperante. “Es difícil pensar que, haciéndolo de forma extraordinaria y solo una vez, vaya a provocar una gran inflación en un momento en el que las tendencias son, de hecho, desinflacionistas”. La monetización de la deuda sigue siendo imposible en el paradigma de muchos economistas; un dogma. Quizá lo del Banco de Inglaterra ha sentado un precedente, un síntoma de que las cosas van flexibilizándose poco a poco.

La idea del helicóptero del dinero, una suerte de fusión fiscal y monetaria por la que los erarios toman prestado directamente del instituto emisor —mediante la impresión de más dinero—, ya empezó a circular a mediados de la década que está por terminar, cuando los tipos de interés ultrabajos empezaban a dejar sin margen de maniobra a los bancos centrales y el crecimiento y la inflación seguían sin responder —al menos, no tanto como cabría esperar— al ‘electroshock’ monetario. Desde entonces no ha dejado de ganar adeptos en el debate económico, también en muchos consejos de gobierno de bancos centrales. “Me está sorprendiendo lo heterodoxos que están llegando a ser. Y eso es algo positivo en un momento en el que tenemos que replantearnos aquellas ortodoxias que lo son por ideología, no porque sea lo que hace falta en un momento particular”, cierra al otro lado del teléfono Ana Revenga, de la Brookings Institution. “Vamos a ver más ortodoxias ideológicas caerse: ninguna política económica es una verdad eterna: se tiene que adaptar a los nuevos entornos”. Todo el que pueda, añade Alicia García Herrero, de Bruegel, “licuará su deuda con medidas de represión financiera que supongan una transferencia de acreedores a deudores. Solo hay una solución: eliminarla. Y creo que hasta ahí vamos a llegar”.