El Sur Global paga más por su deuda que lo que recibe en ayuda al desarrollo

Los recursos financieros salen de los países que más los necesitan y fluyen hacia sus acreedores, mientras, los fondos de cooperación caen hasta su menor nivel desde la crisis global. En África, algunos países se han acogido a la iniciativa de alivio del endeudamiento, mientras Latinoamérica resiste

Las crisis, como las alegrías, se ven con ojos distintos según quién sea su sujeto pasivo. Y esta es una de esas sacudidas silentes, un punto ciego en el gran angular de la economía mundial. Lejos de los titulares, la subida de los tipos de interés se está cebando con los países emergentes y en vías de desarrollo: el sur global pagó el año pasado más por su deuda —devolución del principal e intereses— que lo recibido en ayuda al desarrollo y nuevos préstamos. Las llegadas de dinero a este grupo de naciones cayeron, de hecho, hasta su menor nivel desde la crisis financiera global, según las cifras de la ONG ONE Campaign. Una señal de alarma que debería hacer pensar a la Reserva Federal y al Banco Central Europeo (BCE).

En 2022, el primer año de fuertes subidas de tipos para frenar la crecida inflacionista, los países del Sur Global pagaron casi 50.000 millones de dólares (46.000 millones de euros) más en deuda de lo que recibieron en nueva financiación, de acuerdo con los datos del brazo de comercio y desarrollo de la ONU (Unctad). En paralelo, la ayuda oficial al desarrollo sumó su segunda caída anual consecutiva y continuó muy por debajo del objetivo del 0,7% del ingreso nacional bruto. Una meta que data de la década de los setenta del siglo pasado y que, más de 50 años después, sigue sin cumplirse.

Estamos presenciando una tendencia preocupante: los flujos financieros salen de los países en desarrollo que más los necesitan y fluyen hacia sus acreedoresRebeca Grynspan, jefa del brazo de comercio y desarrollo de la ONU (Unctad)

“Estamos presenciando una tendencia preocupante: los flujos financieros salen de los países en desarrollo que más los necesitan y fluyen hacia sus acreedores”, sintetiza la jefa de Unctad, Rebeca Grynspan, en declaraciones a EL PAÍS. “Son naciones que necesitan recursos externos para complementar sus esfuerzos internos y, sin una tendencia positiva en la financiación externa, su capacidad de crecimiento está severamente limitada”. Las restricciones fiscales impuestas por esta situación, añade, hacen casi imposibles de alcanzar tanto los Objetivos de Desarrollo Sostenible (ODS): “Abordar las crisis superpuestas, como la emergencia climática, será un desafío inalcanzable si no se revierten esas tendencias”.

Una realidad que reconoce, también, el Fondo Monetario Internacional (FMI) en su último monitor fiscal: “Muchos países de renta baja continúan experimentando choques significativos”. El prestamista de último recurso apunta, también, al dólar fuerte como factor clave detrás del encarecimiento de sus deudas; denominadas, en gran medida, en esa moneda. Y a los flujos de ayuda y a la financiación procedente de China, que llevan “varios años cayendo”. Resultado: una austeridad forzosa con graves consecuencias sociales.

“Se dice que no hay crisis de la deuda en el sentido de que no hay crisis de los acreedores, de los bancos, que están mejor que nunca”, esboza Juan Carlos Moreno-Brid, profesor de la Universidad Nacional Autónoma de México (UNAM) especializado en economía del desarrollo. “Pero quienes viven en los países de renta media y, sobre todo, de renta baja: solo ven una realidad: la de la inversión pública, la educación y la sanidad yendo claramente a menos. Es una crisis silenciosa, pero es una crisis de deuda al fin y al cabo”. Una crisis, dice, “con cara de pobre… y de clase media de muchos países emergentes”.

Hace tiempo, desde el inicio mismo de la globalización y la financiación a lo grande, que las decisiones de Washington y de Fráncfort dejaron de importar únicamente a su área de influencia. Hoy, esa esfera es global: lo que se decide en los consejos de gobierno de la Fed y del BCE importa tanto o más en Vilna o en Phoenix como en Nairobi o en La Paz. “Es fundamental que los bancos centrales de los países ricos empiecen a bajar tipos pronto”, clama Moreno-Brid. Porque eso, dice, dará margen para que los emergentes puedan bajar también sin riesgo de fuga de capitales. Las altas tasas, completa, “agudizan” el problema de restricción de crédito para invertir.

“El interés más alto le está pegando al mundo emergente más que al resto”, reconoce Martín Castellano, del Instituto de Finanzas Internacionales (IIF, por sus siglas en inglés, una suerte de patronal bancaria mundial). “Y, aún más, a los países más pobres, a los que ha expulsado del mercado de capitales o que, en el mejor de los casos, han tenido que tolerar costos de fondeo más altos”.

África, en el ojo del huracán

La tempestad se ha posado, sobre todo, sobre África. Aunque a principios de año varios de sus países han podido regresar a los mercados internacionales de deuda tras casi dos años de ausencia obligada, cuatro de ellos —Etiopía, Ghana, Zambia y Malawi— ya se han acogido formalmente a la iniciativa de alivio de la deuda puesta en marcha en plena pandemia por el G20. Otros, como Túnez o Egipto, también están en serios problemas.

Al margen de lo más obvio —los mayores pagos derivados de las subidas de tipos—, hay una realidad adicional que pone las cosas aún más difíciles a la región: la mitad de su deuda es de carácter multilateral y, por tanto, de muy difícil renegociación. Eso hace, según un reciente informe de The Economist Intelligence Unit, que “otros acreedores, los que tendrían que absorber pérdidas mayores para restaurar la sostenibilidad de la deuda [de estos países], se resistan a participar en los esquemas de alivio”.

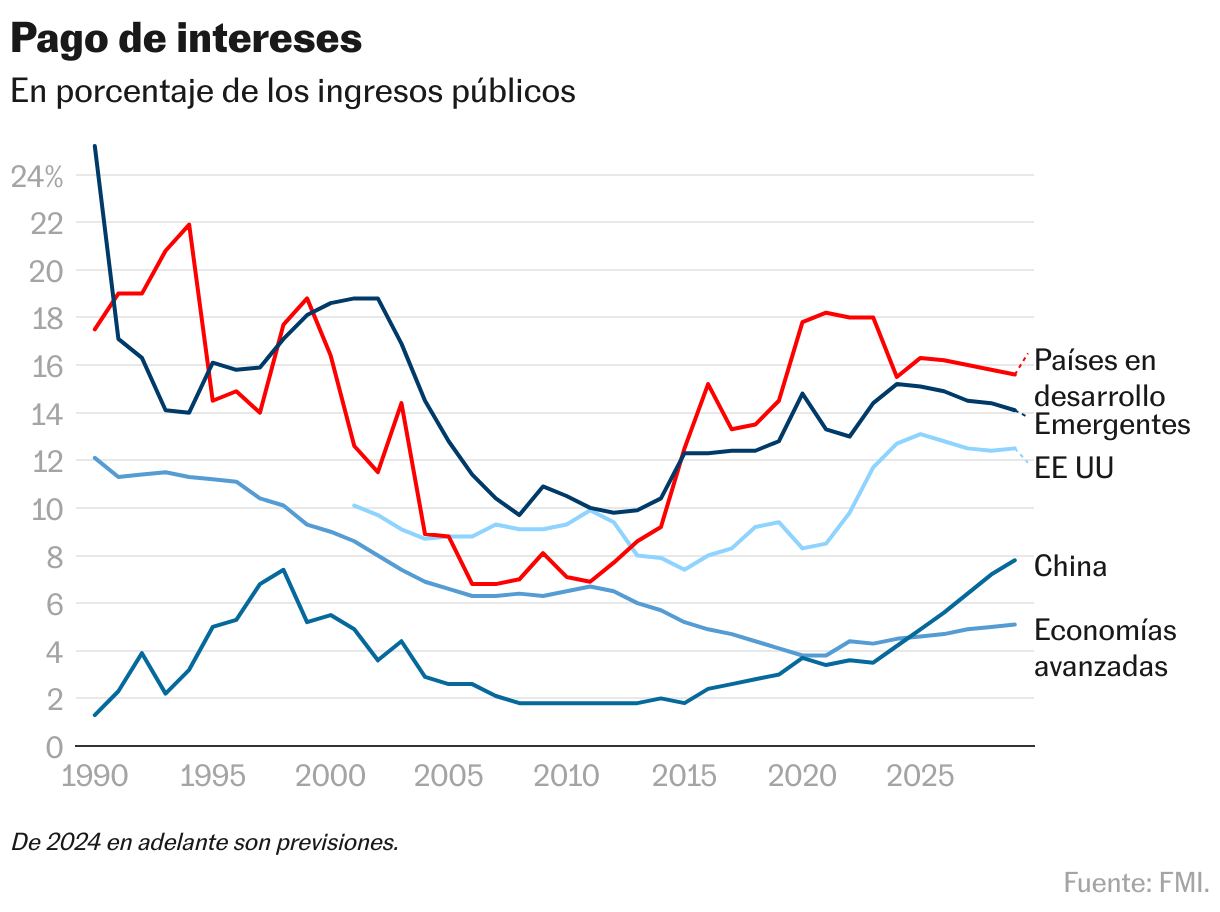

Nada mejor que un poco de perspectiva histórica: en el año 2000, recuerda la secretaria general de Unctad, la deuda externa de África subsahariana rondaba el 53% de su PIB, pero el servicio de la deuda representaba apenas el 12% de las exportaciones. Hoy, su deuda externa es menor —el 41% de su PIB—, pero el servicio de la deuda representa el 18% de sus exportaciones. La razón: la subida en sus tasas de interés. Para el ejercicio en curso, el Banco Mundial calcula que los costes asociados a hacer frente a las obligaciones de la deuda pública crecerán un 10% para todos los países en desarrollo y casi un 40% para los países de bajos ingresos.

“Cuando África gasta más en intereses que en educación y América Latina gasta más en intereses que en inversión pública, tenemos que hablar de un fallo sistémico”, zanja Grynspan. “Un fallo afecta la vida de miles de millones de personas y que tomará décadas, no solo años, para atender sus consecuencias si no encontramos un mecanismo de reestructuración de la deuda que sea eficaz y oportuno”.

América Latina, excepción a la regla

En algunos aspectos, no obstante, América Latina también es la contracara. Una región plagada de desafíos y problemas pero en la que, hace no tanto, una subida de tipos como la acometida en la orilla norte del río Bravo habría desatado una crisis de proporciones bíblicas. Hoy no es así: está haciendo daño, sí, pero está lejos de ser el apocalipsis temido. “Hay varios factores que han aligerado el impacto en la región: las remesas [el dinero que envían los migrantes a sus familias] están en niveles récord, las importaciones han bajado y las exportaciones se han mantenido altas…”, enumera Castellano.

“Todo eso hace que, incluso con una política monetaria adversa en Estados Unidos, varios países hayan logrado reducciones significativas en su déficit por cuenta corriente y en su necesidad de financiación externa: solo están teniendo que salir al mercado aprovechando oportunidades y han podido incluso aumentar las reservas”, añade el técnico del IIF. Aunque languideciente desde hace años —la famosa década pérdida son ya varias, en plural—, el crecimiento del PIB latinoamericano está resistiendo “mejor de lo previsto”. Algo a lo que también ha contribuido, claro, la escalada de las materias primas, de las que varios países del bloque son exportadores netos. Un oasis en el siempre intrincado desierto emergente.

Puedes seguir a Planeta Futuro en X, Facebook, Instagram y TikTok y suscribirte aquí a nuestra ‘newsletter’.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Economía

- África

- Crisis económica

- Deudas

- Deuda pública

- Ayuda humanitaria

- Desarrollo sostenible

- Cooperación y desarrollo

- Relaciones internacionales

- Desarrollo África

- Ayuda económica

- Latinoamérica

- Economía Latinoamericana

- Países emergentes

- UNCTAD

- Túnez

- Egipto

- África subsahariana

- Malawi

- Etiopía

- Ghana

- Zambia

- Banco Mundial

- FMI

- G-20

- Tipos interés

- BCE

- Reserva Federal

- Sur global