La vivienda en 2024: comprar y alquilar será más caro, pero las hipotecas darán un respiro

El sector no espera una gran crisis que provoque caídas generalizadas en los precios, aunque en segunda mano será posible encontrar algunas rebajas moderadas. Los endeudados verán cierto alivio en las letras mensuales

El drama de la vivienda se enquista en España: tampoco 2024 dará un respiro a quienes intentan, en algunos casos desesperadamente, comprar o alquilar una casa. Los precios han subido de forma ininterrumpida desde el segundo trimestre de 2014 y todo apunta a que solo es cuestión de tiempo que las viviendas cumplan una década de escalada. Eso es, al menos, lo que creen la mayoría de expertos, que vaticinan un año nuevo muy parecido a 2023: estable en operaciones y con importes al alza. Si acaso, algunos conceden que la segunda mano podría experimentar algún abaratamiento moderado, especialmente en zonas con menor actividad. La buena noticia llegará por el lado de las hipotecas, que serán más baratas si el euríbor sigue bajando como ya ha hecho en diciembre.

En alquiler seguirá la tónica de dificultades de los últimos tiempos: poca oferta de pisos y rentas que exprimen al máximo los ingresos de los inquilinos. La asequibilidad de la vivienda es un problema que atenaza a la mayoría de economías occidentales y en el caso de España se ha convertido en una de las primeras preocupaciones de los ciudadanos, asfixiados por unos precios que superan de lejos la capacidad de los salarios. Ninguna medida, ni pública ni de las empresas promotoras, ha logrado encauzar el mercado.

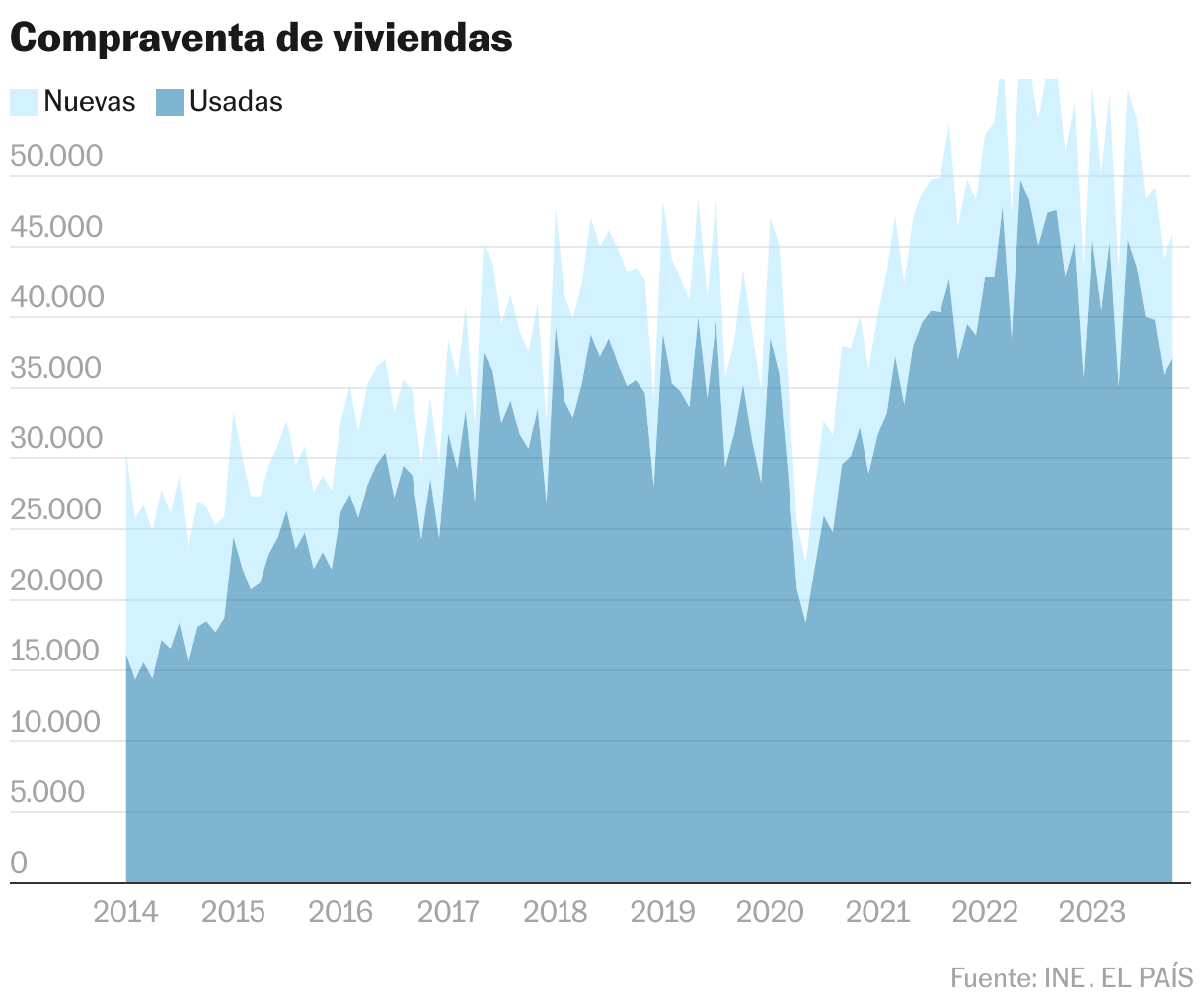

La vivienda ha cerrado 2023 con un balance insólito: compraventas e hipotecas han caído con fuerza, pero no los precios. Lo primero era previsible teniendo en cuenta las subidas de tipos de interés llevadas a cabo por el Banco Central Europeo (BCE) desde julio de 2022 para contener la inflación, lo que ha impactado directamente en la capacidad financiera de los hogares. Cierto es que el ejercicio se compara con 2022, el mejor año para el mercado inmobiliario desde 2007. A pesar de las llamativas caídas de dos dígitos en transacciones, 2023 puede acabar con más de 550.000 compraventas de casas, según las proyecciones de Fotocasa, convirtiéndose así en el segundo mejor ejercicio de los últimos 15.

Para 2024, la duda es si el mercado ha tocado ya suelo o no. Es decir, hasta qué punto se contraerá la demanda de casas. Y las visiones se dividen en este punto. Eduard Mendiluce, consejero delegado de Aliseda Inmobiliaria, cree que “el segmento residencial va a seguir marcado por el desequilibrio entre la oferta existente y la demanda, lo que va a hacer que las transacciones en el mercado de compraventa de viviendas se mantengan en los niveles de 2023″, razona.

Antonio de la Fuente, director gerente de Finanzas Corporativas en Colliers, casi clava la expresión al señalar que “el número de transacciones en el mercado residencial va a estar en niveles similares a 2023″. Y Javier Kindelan, responsable de Living (sector residencial) en CBRE España, desgrana los motivos por los que muchas personas seguirán intentando comprar una casa en España: “La economía va a seguir creciendo en 2024 y demandando jóvenes profesionales, así que por la parte de la demanda no pensamos que se vaya a enfriar mucho. Si acaso, solo un poco por los elevados costes de financiación”, desarrolla. “Todo lo que se produce ahora mismo se vende”, abunda, aunque “en los últimos meses no se vende al mismo ritmo”.

Con una visión algo menos entusiasta, Ernesto Ferrer-Bonsoms, director de Negocio Real Estate de Solvia, espera “una reducción de entre el 5% y el 8% en el número de operaciones, pero manteniendo un volumen de compraventas notable, pese a la inflación y los elevados tipos de interés”. Ahora bien, muchos economistas adelantan ya una corrección a la baja de los tipos de interés en la segunda mitad de 2024. De producirse, “podemos esperar que se reactive parte de la demanda de compra que se había retirado durante 2023 como consecuencia del encarecimiento del crédito”, dice José María Basañez, presidente del Grupo Tecnitasa.

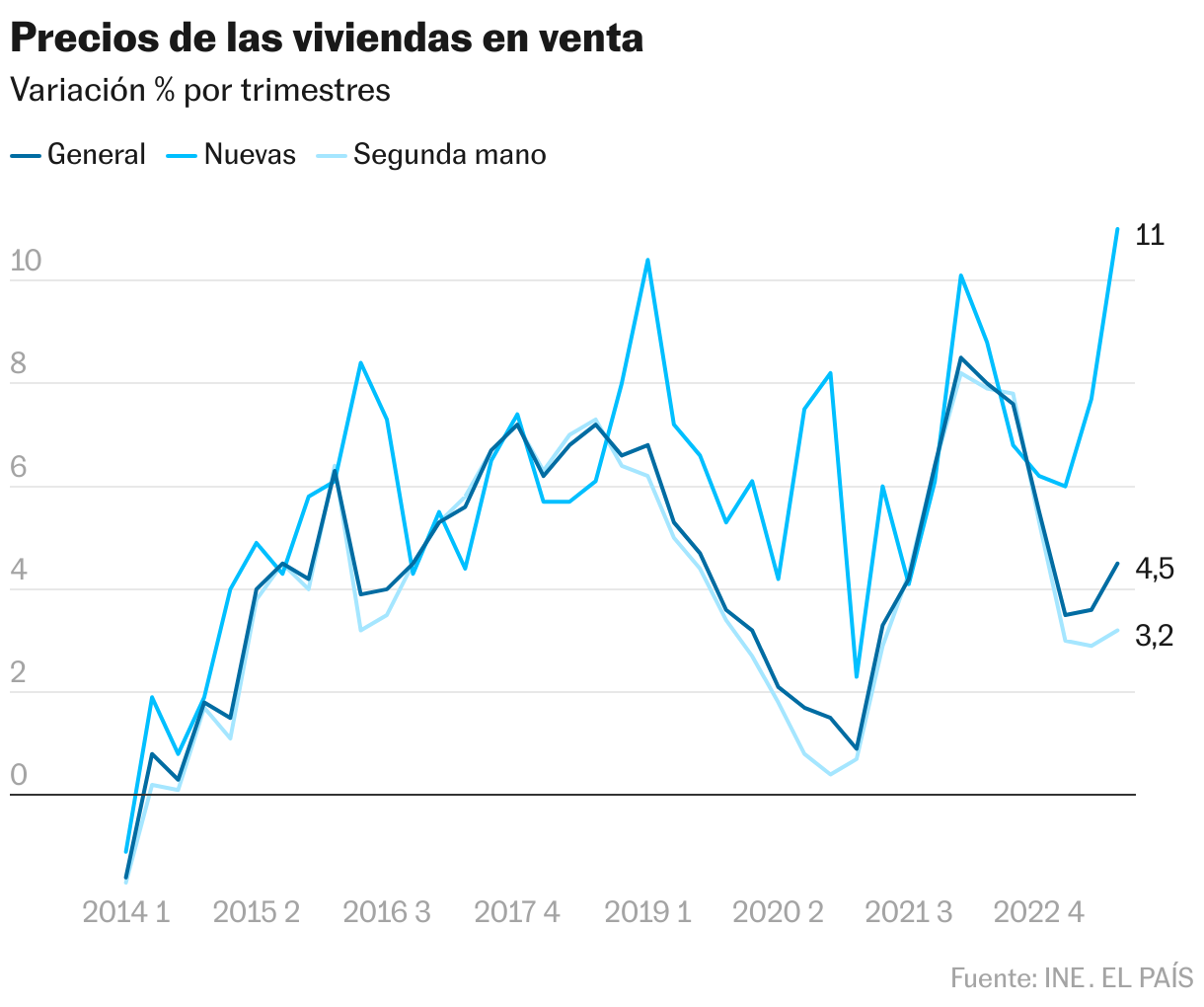

En cualquiera de los casos, el precio medio de la vivienda subirá, aunque el ritmo se ralentiza. Ferrer-Bonsoms, de Solvia, habla de “avances en torno al 1,5% y el 2,5%”. Basañez, de Tecnitasa, indica que estos podrían llegar al 4% si se estabilizan los tipos de interés.

Quien va a tirar de los precios provocando esos encarecimientos es la obra nueva. La patronal de los promotores y constructores de España espera que el nuevo año sea también un reflejo de 2023. “La oferta seguirá siendo limitada por la problemática que tenemos de falta de suelo finalista″, apunta Juan Antonio Gómez-Pintado, presidente de la APCEspaña, quien cree que “se producirán todavía leves subidas” por la falta de oferta.

El único resquicio de rebajas en los precios de cara al año que viene habrá que buscarlo en el mercado de segunda mano. Tras el estallido de la burbuja inmobiliaria, que motivó que en España se construyeran más de medio millón de casas durante varios años consecutivos, la construcción de vivienda quedó arrasada. Y la recuperación ha sido insuficiente, lo que provoca que cuatro de cada cinco casas que cambian de manos sean de segunda mano. Esta asimetría en la oferta de una y otra tipología provoca divergencias en los precios. Especialmente en momentos en los que el mercado se está reequilibrando.

Por esto las inmobiliarias creen que en 2024 sí veremos algunas caídas en la segunda mano, aunque moderadas. “La demanda seguirá siendo superior a la oferta en las principales ciudades; por lo que no se prevén ajustes de precios medios a la baja de más del 5%, y habrá incluso zonas más prémium que seguirán con tendencia al alza”, cuenta José María Alfaro, presidente de la Federación Nacional de Asociaciones Inmobiliarias (FAI). Eso sí, se necesitará más tiempo para vender una propiedad.

De la misma teoría es Susana Rodríguez, directora ejecutiva de Living en Savills: “En el mercado de segunda mano los precios se mantendrán estables o experimentarán caídas ligeras, entre el 3% y el 7%, en lugares donde haya más producto disponible destinado a población con menor acceso al mercado hipotecario”, asegura. También lo cree así Juan Manuel Pardo, director de Living en JLL España: “La segunda mano va a bajar algo”. Pero los importes, añade, “seguirán subiendo, sobre todo en los mercados más potentes”, entre los que cita Madrid, Barcelona, Valencia y Málaga.

Rentas más altas

El alquiler hace estragos. “Compites con muchas personas, ya que los requisitos exigibles son cada vez mayores. No solo basta con que tengas dinero, sino que tienes que pasar un casting ante la gran demanda y poca oferta”, describe José María Alfaro, de la FAI. El mercado se ha complicado tanto que ni siquiera es una opción viable para todos. En la asociación inmobiliaria han detectado que hay personas que no se estaban planteando comprar y lo hacen porque no tienen más remedio. Compran, eso sí, “una vivienda de menor precio, categoría o en una zona donde, seguramente, no querrían”, dice el presidente de la organización.

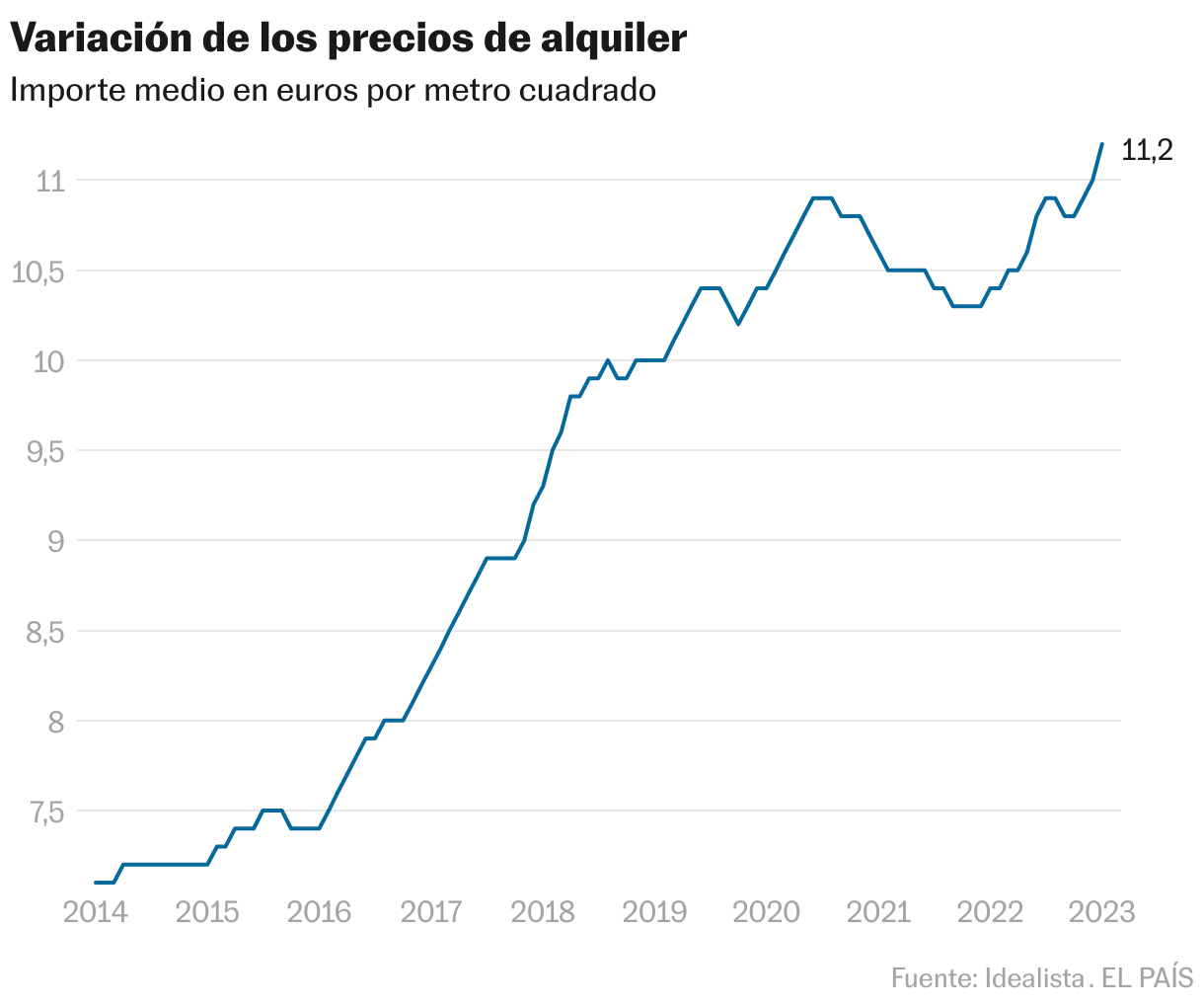

En 2023, el alquiler alcanzó su máximo histórico a escala nacional con 11,69 euros por metro cuadrado, superando incluso la marca registrada durante la burbuja de 2007, según Fotocasa. Idealista publicaba esta semana que el alquiler creció un 10,1% en España durante 2023 y que 50 capitales de provincia han incrementado sus precios. El año nuevo no parece que vaya a cambiar en exceso el paso. “Los precios del alquiler continuarán en ascenso con un incremento medio muy superior al de los precios de las compraventas”, indica el presidente de Tecnitasa. El consultor de Colliers también ve “los alquileres por encima de la inflación”. Algo en lo que Susana Rodríguez, su colega de Savills, coincide: “Crecerá la demanda incluso más rápido que en 2023 y estimamos que las rentas puedan crecer entre un 5% y un 10%”.

Portales inmobiliarios como Idealista creen que la abultada sobrerregulación, sobre todo tras la aprobación de la ley de vivienda, ha terminado por reducir el mercado del alquiler a niveles no vistos en la última década. “La oferta de viviendas de alquiler permanente se ha reducido un 12% y sigue cayendo con fuerza en los principales mercados, llegando a bajar un 26% en Madrid y un 23% en Málaga”, indican. En Fotocasa, donde prevén encarecimientos de las rentas del 5% en 2024, hablan de “drama habitacional”. “No parece que en 2024 se vaya a reducir la presión sobre los precios, ante la evidente falta de oferta”, señala el catedrático de la Universitat Pompeu Fabra José García Montalvo. El economista sí apunta que las rentas podrían subir menos que este año ante “la desaceleración de la economía y, seguramente, del empleo”, pero ve muy poco probable que los alquileres lleguen a bajar.

No obstante, hay quien se muestra bastante más optimista. “El mercado en 2024 crecerá del 27% actual a un 30% de viviendas destinadas al alquiler residencial en España”, indican en Alquiler Seguro. Su presidente, Antonio Carroza, lo justifica por la explosión del build-to-rent (el anglicismo con que se categoriza en el sector a los edificios que se construyen íntegramente para un único propietario que quiere destinarlos a arrendamiento), el trasvase de oferta de alquiler turístico y temporal a residencial y la subida de tipos del BCE. Tras el anuncio del Gobierno de que extenderá las medidas que dificultan desahuciar a familias vulnerables durante todo 2024, sin embargo, la empresa cree que se podría eliminar la oferta más asequible, porque los caseros tienden a evitar el riesgo y se centran en la demanda más solvente.

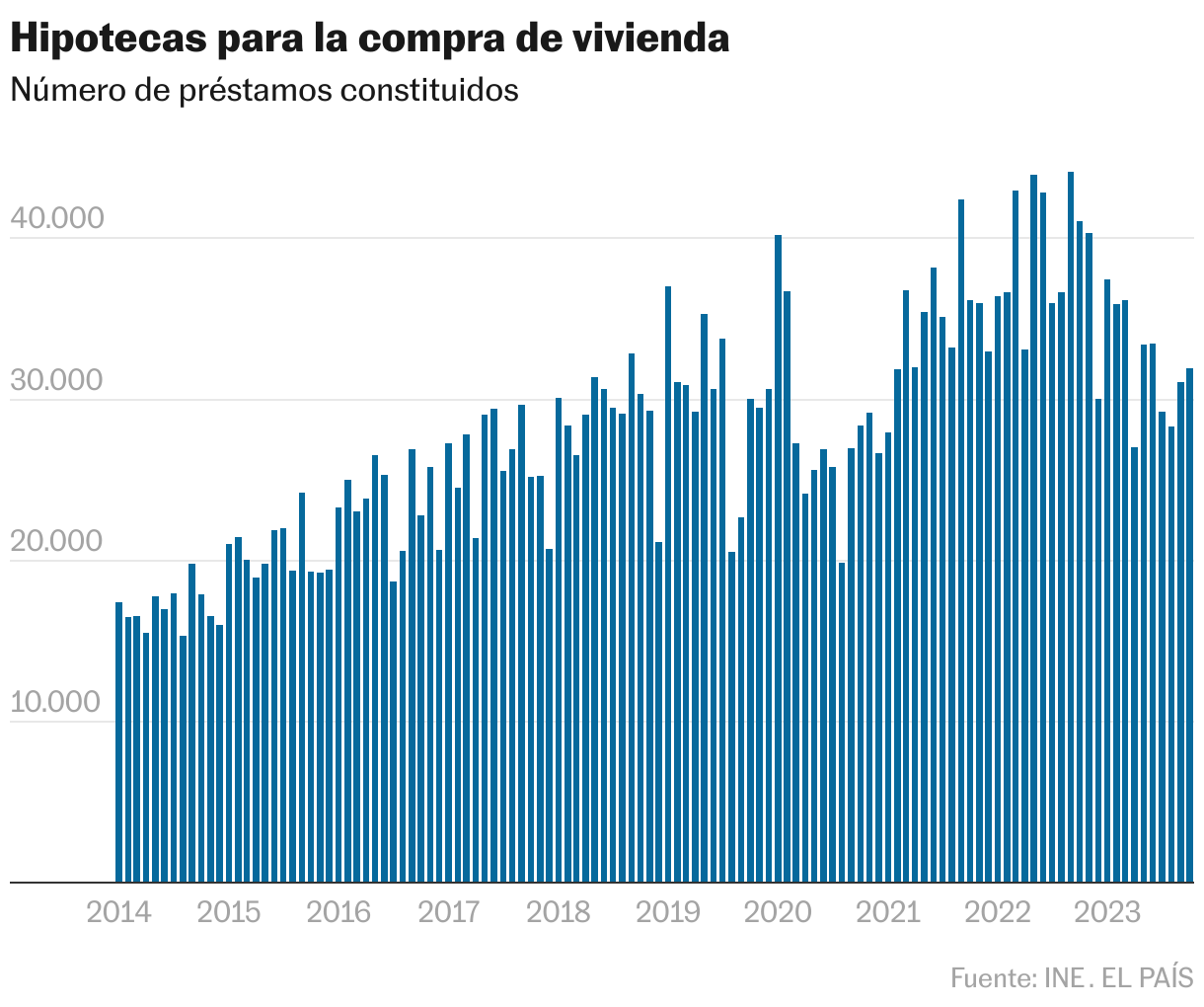

Hipotecas

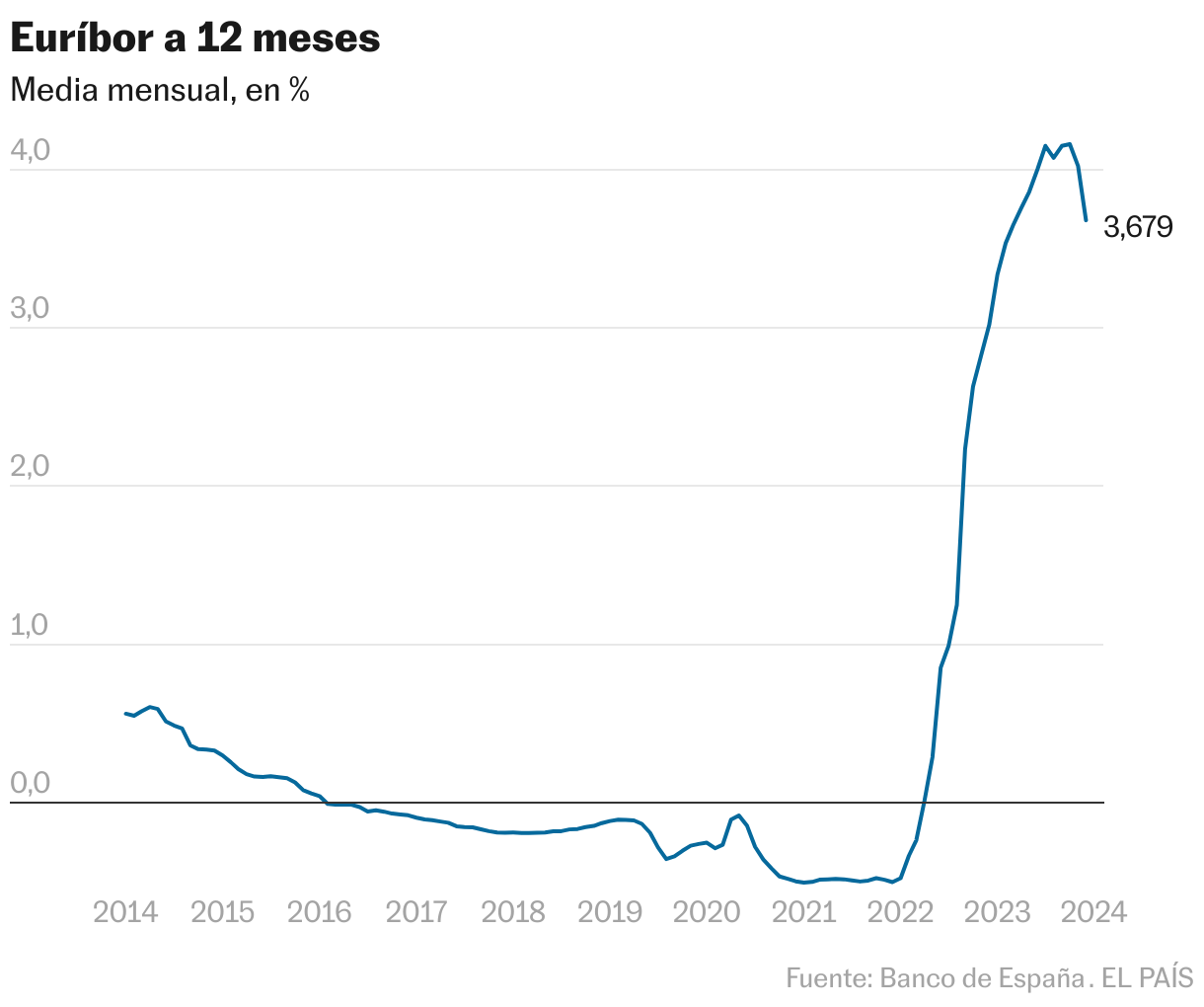

La mejor noticia en el año que entra, seguramente, vendrá por el lado de las hipotecas. El euríbor ya ha bajado con fuerza este diciembre y eso augura que antes o después quienes tienen un préstamo variable verán algún alivio en las letras. Aunque los analistas advierten de que eso no supondrá volver a los tiempos de tipos ultrabajos ni mucho menos. Es decir, que habrá consuelo, pero las hipotecas seguirán siendo más costosas que antes de la pandemia.

“Si vemos las previsiones que ha estado haciendo el Banco Central Europeo sobre inflación para 2024, en todas la ha ido rebajado sistemáticamente”, resume Hugo Rodríguez, investigador del Instituto de Análisis Económico del CSIC. Esto, añade, “da un balón de oxígeno al BCE” a la hora de decidir sobre bajadas de los tipos de interés oficiales sin precipitarse. “La referencia a seis meses es casi igual que la de a un día, y eso quiere decir que el mercado no espera que hasta primavera o verano el BCE empiece a mover ficha”.

Pero esa expectativa ya está reflejándose en el euríbor. Judith Montoriol, economista principal de CaixaBank Research, cree que “el desarrollo de las últimas semanas, con un escenario de inflación más positivo, ha llevado a los mercados a moverse”. “Claramente están descontando más de dos bajadas” de los tipos oficiales, añade la analista, “llegando hasta seis bajadas, aunque creemos que esto último es una sobrerreacción”. Pase lo que pase, “el impacto [de las bajadas de tipos] sobre la economía y el mercado inmobiliario es retardado”, advierte, aunque sí cree que el abaratamiento de los préstamos será “un revulsivo para el consumo entre las personas que tienen hipotecas”.

Rafael Alonso, analista del equipo de Análisis y Mercado de Bankinter, incide en la idea de que “la inquietud de ver hasta dónde van a subir las hipotecas se despeja” y por eso vaticina “una reactivación de nuevas operaciones en 2024″. Es decir, que se firmarán más hipotecas. Las previsiones del banco son que haya dos recortes de tipos por parte del BCE, con medio punto en total, por lo que el euríbor acabaría el año que viene en el entorno del 3,25% (frente al 3,7% actual).

Ese parece un escenario bastante plausible entre los analistas. Al menos es, también, el que describe Sergio Carbajal, responsable de hipotecas del comparador Rastreator. “Parece que los tipos de interés han tocado techo y este mes de diciembre la media del euríbor ya está bajando”, introduce. “En el primer semestre de 2024 se estabilizaría en torno al 3,2% o el 3,4% y eso son buenas noticias para el sector hipotecario en general”. Por la interlocución que mantiene con distintas entidades, Carbajal afirma que la banca “espera un crecimiento del mercado hipotecario en 2024, pero muy ligero”.

“Prevemos un 2024 bastante aburrido en el tema del euríbor”, lanza César Betanco, del portal Hipoo, que cree que la media del indicador con el que se relacionan la mayoría de hipotecas variables en España rondará el 3,5% el año próximo y que incluso no descarta que en algún momento baje hasta el 3%. “El tipo fijo, por norma general, no lo supera, por lo que vamos a encontrar ofertas hipotecarias entre el 3,2% y el 3,5%”, indica.

Betanco cree que las hipotecas mixtas (con un periodo inicial a interés fijo y luego el paso a variable) “han sido el tipo estrella en la última parte de 2023 y eso se va a mantener en 2024″. Lo que todos los expertos hipotecarios descartan es que a medio plazo volvamos a la situación previa a la pandemia, con tipos al 0% e incluso negativos. Es decir, que posiblemente quienes tengan una hipoteca variable noten un alivio en 2024, pero será mucho menor que el susto que se han llevado los últimos años.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.