La generación que no puede comprar vivienda

Los precios del alquiler y la precariedad laboral dificultan que muchas personas de entre 30 y 45 años se conviertan en propietarios. El porcentaje de jóvenes con casa propia se ha desplomado desde 2008

El porcentaje de jóvenes propietarios se ha desplomado en España en las dos últimas décadas. El precio desenfrenado de los alquileres y la precariedad laboral dificultan el ahorro y comprar una casa se ha convertido en inalcanzable. Tienen más de 30 años, incluso rondan o superan la cuarentena, trabajan, viven en grandes capitales y tienen ingresos razonables, pero insuficientes para poder adquirir una vivienda. El alquiler, casi siempre compartido, es su único salvavidas y, aunque sueñen con convertirse en propietarios algún día, la realidad es tozuda.

Con su edad y con el poco margen para ahorrar que les deja el alquiler —el 40,9% de los alquilados españoles destinan un 40% o más de sus ingresos al pago de la renta, según Eurostat— parece poco probable que lo logren. “Los indicadores de precariedad llevan años en aumento y esto se traduce en muchos ámbitos de la vida de los jóvenes, pero sobre todo en la vivienda”, sintetiza Jordi Bosch, arquitecto, profesor de la Universidad Politécnica de Cataluña y experto en vivienda social. En 15 años, los porcentajes de jóvenes con vivienda propia se han desplomado.

Los datos del Banco de España lo reflejan claramente: en 2008, los hogares con un cabeza de familia menor de 35 años que vivían en un inmueble de su propiedad superaban el 64%. El último dato disponible, de 2020, era del 36%. Aunque la proporción de propietarios ha caído en todos los grupos de edad desde la primera década del siglo, las mayores reducciones se registran precisamente entre los menores de 35 años, seguidos de los que tienen de 35 a 44 años.

Otra manera de verlo es a través de la edad de emancipación. De las más altas de Europa, según Eurostat, llevaba décadas estancada cerca de los 30 años hasta que en 2022 se superó esa barrera. En el abandono de la casa de los padres influyen factores económicos, sociológicos y culturales. Pero los expertos destacan la accesibilidad a la vivienda como uno de los condicionantes más poderosos, si no el principal.

Independizada desde los 24 años, Marta Fernández siempre ha compartido piso. Ahora ha conseguido alquilar en solitario un pequeño estudio de 35 metros en Chamberí: “Pago 670,80 euros al mes porque no está reformado; si no, me costaría 900″. Es un primer piso y solo tiene una ventana. “Si el casero me subiera a 800 euros, tendría que volver a compartir”.

Esta malagueña, de 32 años, que trabaja en el departamento de recursos humanos de una gran empresa de restauración en Madrid, no esconde su deseo. “Me encantaría poder comprar una vivienda”. Y pone empeño: mira los anuncios de pisos de los portales inmobiliarios tres o cuatro veces al mes. Pero ve un problema insalvable: “Podría meterme en una hipoteca porque es más o menos el precio del alquiler, pero la entrada es impensable”. Ha echado cuentas y sabe que tendría que ahorrar entre 40.000 y 50.000 euros para hacer frente a ese gasto, que supone más del 20% del valor del piso.

Ahora que le han subido el sueldo y gana 1.600 euros al mes, se ve con mayor capacidad de empezar a hacer hucha: “Si me sobran 200 euros los ahorro”. Pero a ese ritmo necesitaría más de 16 años para acumular la entrada. Por esto, cree que el mundo no está hecho para personas solteras, sobre todo a la hora de comprar vivienda y los gastos a medias. “O asciendo en el trabajo o me toca la lotería o me echo pareja”, bromea.

Para casos como el suyo, el Gobierno y algunas comunidades autónomas han puesto en marcha programas de ayuda. La idea es que el 20% de valor de la casa que no cubre habitualmente el banco con hipoteca pueda obtenerse en créditos con aval público y condiciones ventajosas, una idea copiada fundamentalmente del Reino Unido, donde existe un programa gubernamental conocido como help to buy (ayuda para comprar). Pero, por edad, puesto que las condiciones fijan normalmente un tope de 35 años, muchos otros no podrán beneficiarse.

“Un joven que en 2008 no hubiera salido de casa y se quedase sin empleo, ahora tiene 45 años y seguramente tampoco haya podido comprar”, ilustra José García Montalvo, catedrático en la Universidad Pompeu Fabra, quien sitúa el inicio de la actual crisis de accesibilidad a la vivienda precisamente en el estallido de la burbuja inmobiliaria y el inicio de la Gran Recesión.

El economista describe que España está transitando de un modelo muy basado en la propiedad a otro más equilibrado, en el que tiene sentido que el arrendamiento predomine a determinadas edades. El problema, añade, es que “todo el palo se lo llevan los mismos”. El perfil de los más perjudicados es el de una persona en torno a 40 años que vive en una ciudad grande. “No tienen casa ni esperan tenerla, y encima viven con unos alquileres muy caros que les impiden ahorrar; la situación es dramática”, señala.

Un drama que conoce bien Oliver García, de 43 años, que ha llegado a la conclusión de que en las grandes capitales no hay calidad de vida ni de vivienda. Ha decidido mudarse a algún pueblo de la España vaciada en el plazo de dos años. “Se vive bien y es asequible, por 200 o 300 euros al mes se puede alquilar”, argumenta. No conoce otra cosa que compartir piso, pero está harto: “No quiero vivir en una ratonera con personas que no conozco”. Compara las hipotecas y los precios de la vivienda con una tumba. “Se ha disparado todo. Para encontrar algo asequible hay que alejarse 100 kilómetros”, subraya García, quien actualmente reside en una casita de ladrillo ilegal hecha con sus propias manos en un municipio del sur de la Comunidad de Madrid.

Para Josep Oliver, catedrático emérito de la Universidad Autónoma de Barcelona, es razonable que este colectivo tenga el deseo de comprar una vivienda. En España, aduce, se ha incentivado la propiedad durante décadas — el 80% de la población es dueña de su vivienda y el 16% restante vive de alquiler— con medidas como la desgravación por compra de vivienda, que eliminó definitivamente el Gobierno de Mariano Rajoy en 2012. Además, los españoles ven la vivienda como un complemento esencial de la pensión.

De hecho, las encuestas que periódicamente realiza el portal inmobiliario Fotocasa revelan un incremento del apetito de compra. Pero las circunstancias no juegan a favor. Según su último informe, publicado esta misma semana, a las dos principales causas que desincentivan la propiedad (un 41% de los menores de 35 años que viven de alquiler alegan razones económicas para no comprar y un 36% motivos de movilidad laboral), se ha sumado con fuerza una tercera: la creencia de que los precios acabarán bajando (23%).

El sector inmobiliario experimentó un auge en 2022, el mejor ejercicio en 15 años, pero en este 2023 tanto las compraventas como la concesión de hipotecas (más caras por la subida de tipos) se están retrayendo. Y mientras muchos jóvenes esperan a que el mercado se recoloque, a Josep Oliver le preocupa si este grupo de población podrá seguir pagando el alquiler cuando se jubile. “A partir de los 50 años empeora la accesibilidad a la vivienda”, dice.

Una inquietud que expresa Sergio, de 37 años: “Lo que no quiero es seguir pagando un alquiler porque no sé qué pensión me va a quedar el día de mañana”. Este técnico en emergencias gana 1.300 euros al mes y comparte piso en el distrito de Usera (Madrid) con otras dos personas. Paga 300 euros, pero cada vez puede ahorrar menos. “Es bastante frustrante. Según voy cumpliendo años, el objetivo de comprar es cada vez más difícil”, se queja. Además, la inflación se está cebando con su economía: “Es como ir en bicicleta estática y querer llegar a la montaña”.

Más alquiler, menos propiedad

El futuro no parece ser propicio para todos los jóvenes que desean comprar porque, además, las políticas públicas miran al alquiler asequible y social. Pero el parque social y asequible español, que podría ayudar a paliar estas situaciones, es del 2,5% del total de las casas, frente al 9% de la media europea, según Eurostat. “El modelo de la compra está en crisis. La propiedad como necesidad no está en la agenda política y económica”, ratifica el economista Oliver.

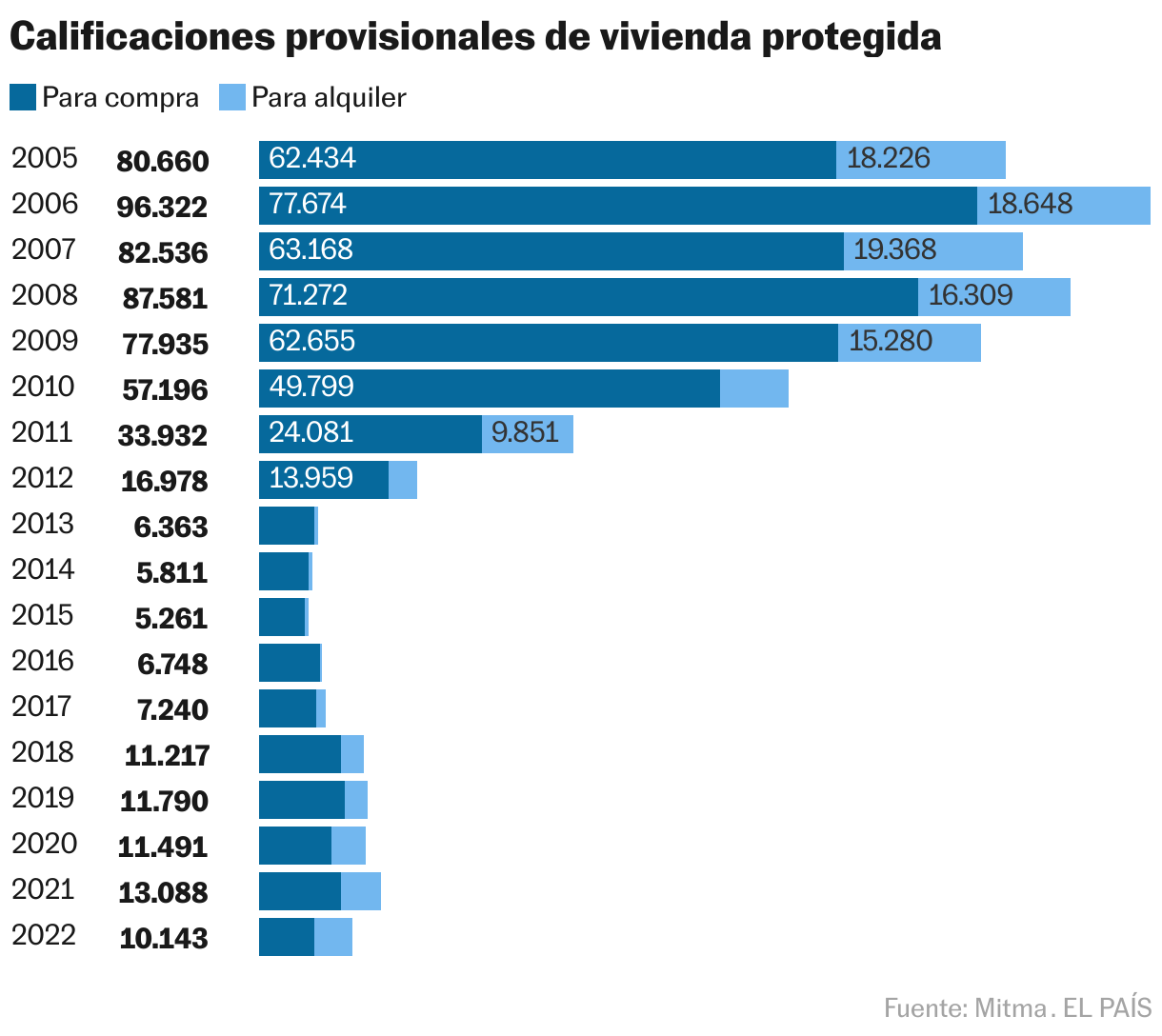

Tampoco ayuda que la construcción de vivienda protegida para compra esté en mínimos. Los promotores dicen que esta carencia seguirá mientras no se actualicen los módulos de los precios máximos de venta. Estos se fijan por parte de la Administración y muchas comunidades autónomas llevan más de 10 años sin cambiarlo. Madrid está a punto de cambiar el paso en este sentido, ya que próximamente tiene previsto elevar hasta un 35% el módulo de la vivienda de protección oficial. Y en un contexto de fuerte crecimiento de los costes de construcción, que se dispararon en la salida de la pandemia y particularmente con la guerra de Ucrania, el sector se queja de que la inversión no sale a cuenta porque los gastos superan a los ingresos.

Alejandro Moraleda, de 37 años, comparte con dos personas un piso arrendado en el distrito madrileño de Carabanchel y paga 330 euros al mes. Ve el alquiler, en su caso y en el de casi todo su entorno, como algo obligatorio, pese a que “la gente quiere comprar casa”. Él mismo se ha puesto una meta: “Tener mi piso en propiedad a los 40 años”. Mantiene esa esperanza, “aunque por los precios es cada vez más inviable”, admite.

Con contrato indefinido en una productora audiovisual, Moraleda gana unos 1.800 euros al mes, unos ingresos que le están permitiendo ahorrar. “Si va bien el trabajo en los próximos años, creo que llegaría a juntar ese 20% que se necesita”, afirma. Ahora bien, no descarta que la adquisición tenga que ser finalmente en Toledo, su ciudad de origen, con precios más asequibles que Madrid.

Pero su plan está condicionado a que no se tuerza su recorrido laboral, algo que es muy común en las generaciones de menor edad, según Jordi Bosch. “Los jóvenes y los migrantes siempre ocupan una posición débil”, desarrolla. “Esto es histórico y no solo de España, pero lo novedoso es que ahora su situación es peor que dos décadas atrás y lo es en dos vectores: el mercado de trabajo y el mercado de vivienda”. Precariedad laboral y precios de alquiler disparados (en España han subido de media más de un 60% en los últimos 10 años, según los datos de oferta de los portales inmobiliarios) forman un cóctel explosivo, especialmente si no se cuentan con apoyos familiares.

Por eso, concluye Bosch, cada vez se ven más ejemplos de un fenómeno que ya ha descrito la literatura académica: “Son las dinámicas del yoyó, que consisten en combinar periodos de emancipación residencial con periodos de vuelta a la casa familiar por haber perdido el trabajo, haberse separado de la pareja o por el motivo que sea”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal