Cómo reducir el agujero presupuestario

El esfuerzo para cumplir con el objetivo de déficit se eleva a 13.000 millones en tres años

Desde el inicio de la fase expansiva, los sucesivos Gobiernos se han marcado como objetivo una contención gradual de los desequilibrios presupuestarios. Fruto de este gradualismo, el déficit público se ha ido reduciendo sin descarrilar el crecimiento ni la creación de empleo.

Sin duda, el margen que permitía la marcha de la economía no se ha aprovechado tanto como hubiera sido deseable. Las rebajas de impuestos de hace unos años restaron ingentes ingresos a las arcas públicas, a la vez que fueron innecesarios para sostener una economía en pleno auge. Por otra parte, las asignaciones de recursos se han alejado de las prioridades del país, por el encadenamiento de prórrogas presupuestarias, unido a la falta de evaluación del gasto público, con algunas meritorias excepciones como las spending reviews de la Airef.

La etapa de desaceleración plantea dudas acerca de la estrategia fiscal. La principal incertidumbre radica en el entorno internacional, agravado por la crisis sanitaria surgida en China y que parece extenderse de manera preocupante a otros países. Sin embargo, bajo la hipótesis de una contención del virus en las próximas semanas, la economía global podría rebotar levemente durante la segunda parte del año, de modo que la española mantendría su posición favorable de crecimiento.

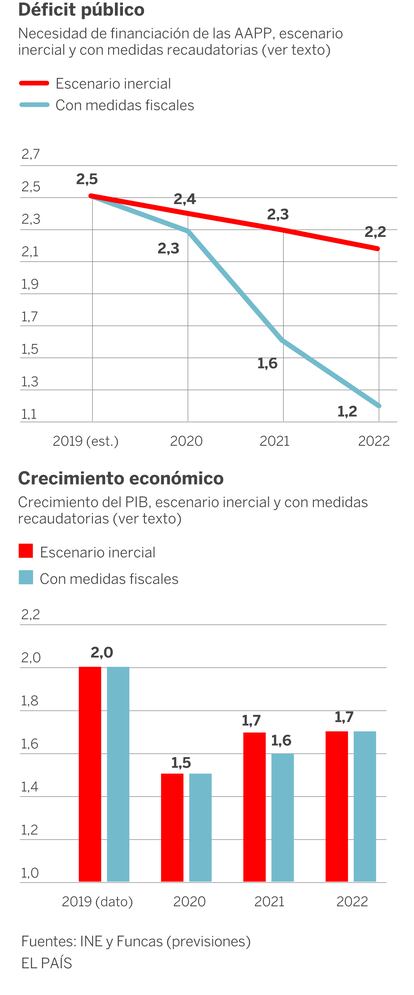

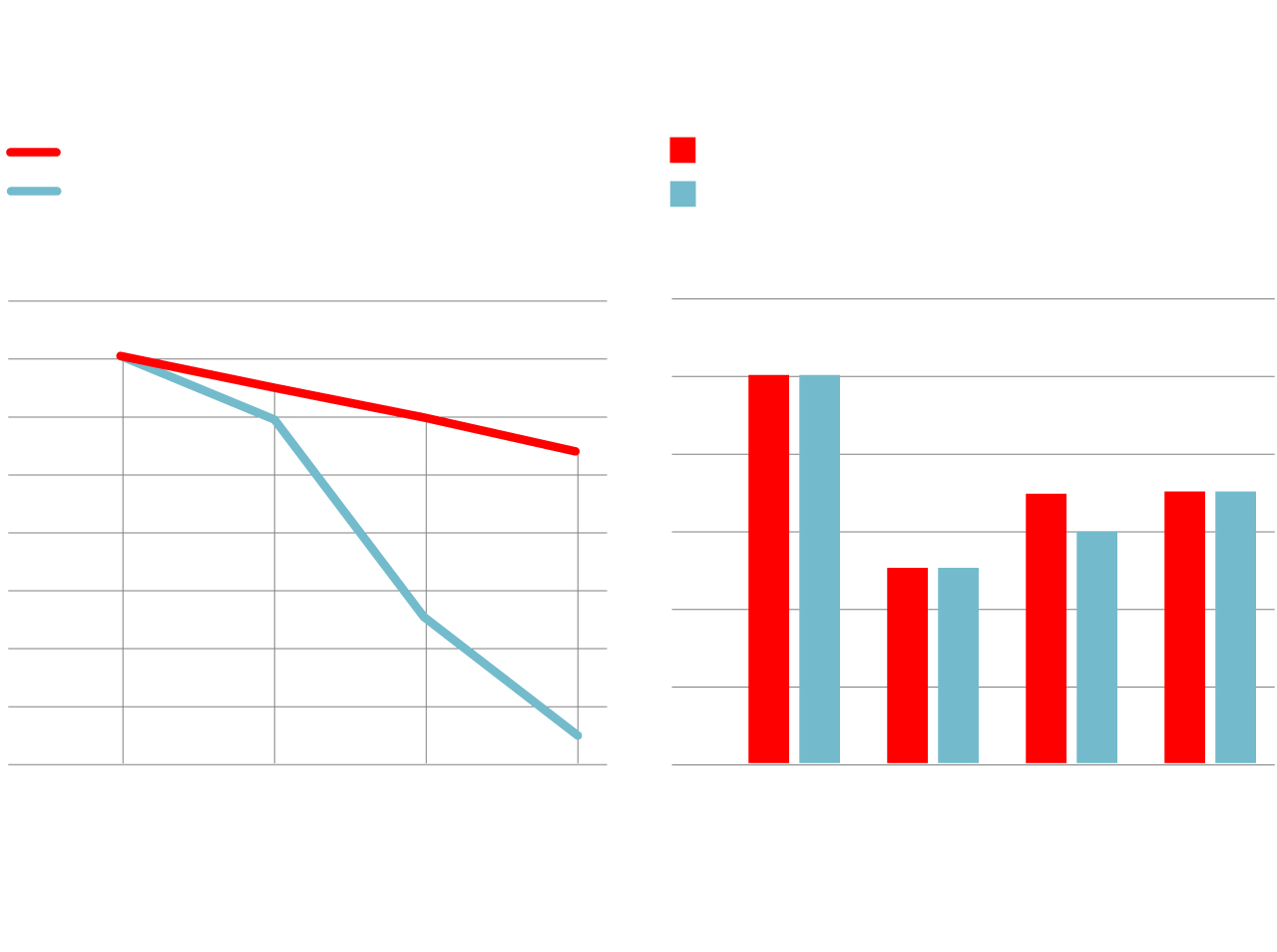

Déficit público

Necesidad de financiación de las AAPP, escenario

inercial y con medidas recaudatorias (ver texto)

Escenario inercial

Con medidas fiscales

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,5

2,4

2,3

2,2

2,3

1,6

1,2

2019 (est.)

2020

2021

2022

Crecimiento económico

Crecimiento del PIB, escenario inercial y con medidas

recaudatorias (ver texto)

Escenario inercial

Con medidas fiscales

2,2

2,0

1,8

1,6

1,4

1,2

1,0

2,0

1,7

1,7

1,6

1,5

2019 (dato)

2020

2021

2022

Fuentes: INE y Funcas (previsiones)

EL PAÍS

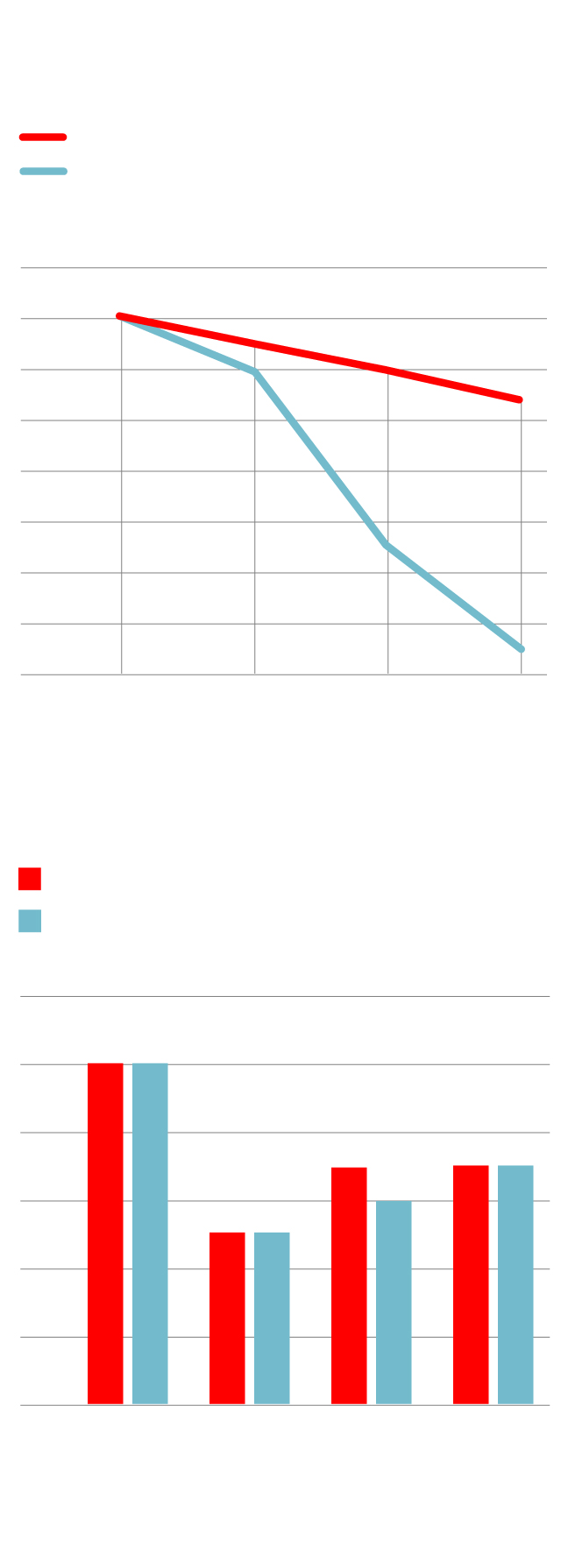

Déficit público

Necesidad de financiación de las AAPP, escenario

inercial y con medidas recaudatorias (ver texto)

Escenario inercial

Con medidas fiscales

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,5

2,4

2,3

2,2

2,3

1,6

1,2

2019 (est.)

2020

2021

2022

Crecimiento económico

Crecimiento del PIB, escenario inercial y con medidas

recaudatorias (ver texto)

Escenario inercial

Con medidas fiscales

2,2

2,0

1,8

1,6

1,4

1,2

1,0

2,0

1,7

1,7

1,6

1,5

2019 (dato)

2020

2021

2022

Fuentes: INE y Funcas (previsiones)

EL PAÍS

Crecimiento económico

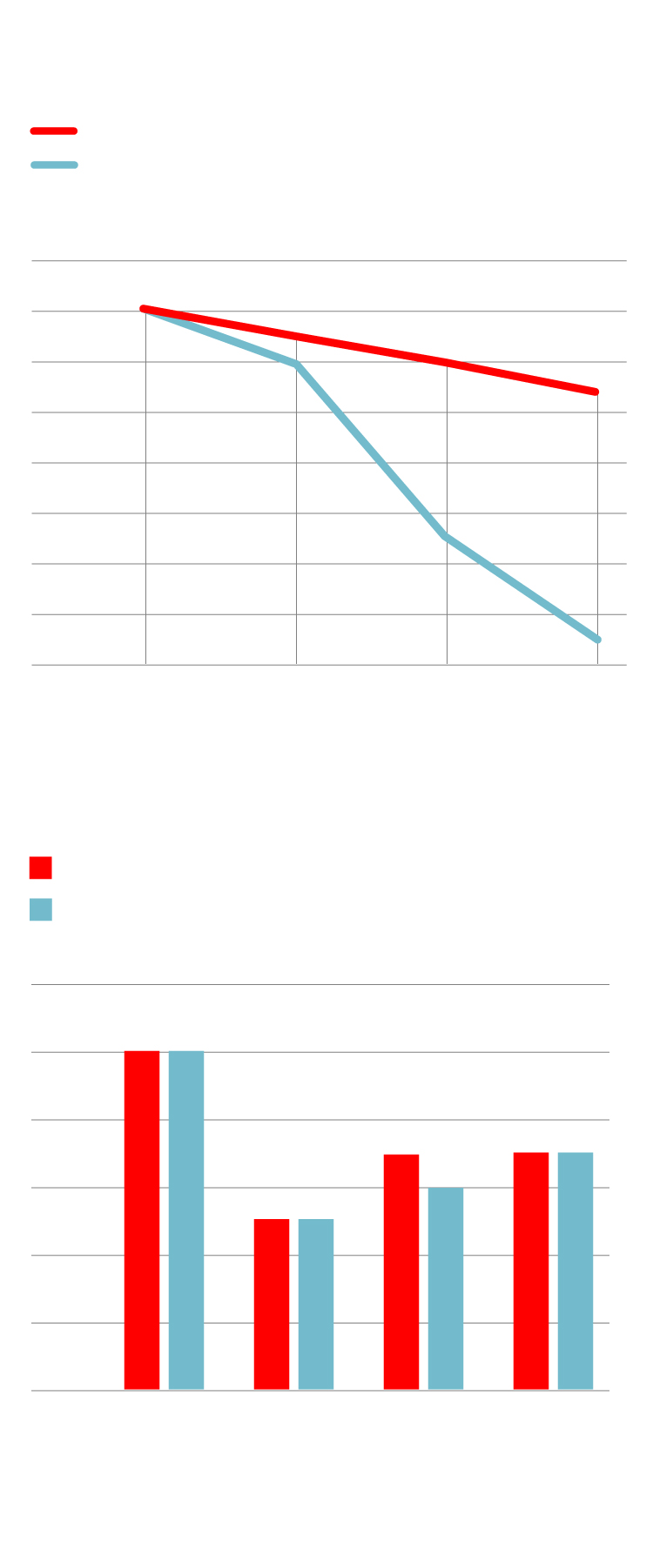

Déficit público

Necesidad de financiación de las AAPP, escenario

inercial y con medidas recaudatorias (ver texto)

Crecimiento del PIB, escenario inercial y con

medidas recaudatorias (ver texto)

Escenario inercial

Escenario inercial

Con medidas fiscales

Con medidas fiscales

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,2

2,0

1,8

1,6

1,4

1,2

1,0

2,5

2,0

2,4

2,3

2,2

2,3

1,7

1,7

1,6

1,5

1,6

1,2

2019 (est.)

2020

2021

2022

2019 (dato)

2020

2021

2022

Fuentes: INE y Funcas (previsiones)

EL PAÍS

En este contexto, en un escenario inercial o sin cambios significativos en la política presupuestaria y en la monetaria, caracterizada por tipos de interés de referencia negativos, la economía todavía crecería un 1,5% este año y un 1,7% en 2021. Con estas tasas, los ingresos de las administraciones se incrementarían ligeramente por encima de los gastos, facilitando un descenso del déficit público, desde en torno al 2,5% del PIB en 2019 hasta el 2,2 en 2022 (por el juego de los estabilizadores automáticos). El resultado es que la deuda pública se estancaría en niveles elevados, manteniéndose como uno de las principales vulnerabilidades de la economía española y dejando poco margen de reacción ante hipotéticos accidentes de mercado o un repunte inesperado, pero nunca descartable, de tipos de interés.

Esto se alejaría de la senda de déficit recién aprobada por el Gobierno, y que supone llevar el déficit hasta el 1,2% en 2022. Por tanto, el esfuerzo fiscal, o diferencia entre el escenario inercial y el objetivo, equivaldría a un punto porcentual, cerca de 13.000 millones de euros. Habida cuenta de los compromisos ya adquiridos, y bajo el supuesto de una estabilidad del gasto público en relación al PIB, los esfuerzos de contención descansarían principalmente en los ingresos.

De ello se puede deducir que las medidas anunciadas, por un monto cercano a 5.400 millones (mínimo de impuesto de sociedades, etcétera), no bastan, aparte de depender de la adopción de nuevos Presupuestos Generales de Estado. Además, algunas como la tasa digital, y casi con seguridad la de transacciones financieras, por tratarse de fórmulas nuevas que requieren tiempo para su puesta en marcha, no generarán recursos antes del próximo ejercicio.

Todavía serían necesarios 7.600 millones en recursos adicionales. Para no elevar los tramos impositivos, una opción es reconsiderar algunas bonificaciones que erosionan la recaudación, drenando más de 37.000 millones anuales, con dudosa utilidad. Estas incluyen, por ejemplo, las dirigidas a la contratación, las deducciones por inversión en fondos de pensión o reducciones de IVA. Todo ello, junto la fiscalidad medioambiental, nos acercaría al objetivo. Las mejoras de gestión, como resultado de las evaluaciones de las políticas públicas que se pongan en marcha, también tendrán un impacto favorable, tanto en la calidad del gasto público como en la asignación de los recursos.

Si bien estos ajustes podrían generar algún malestar, la buena noticia es que apenas restarían una décima de crecimiento en 2021. Además, la mejora presupuestaria tendría un impacto favorable sobre la prima de riesgo, como se ha visto en Portugal, y sobre la inversión productiva. En suma, todavía hay margen para reducir los desequilibrios sin afectar la expansión.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_