¿Cómo puedes ahorrar al utilizar tu dinero y tu tarjeta en el extranjero?

¿Dónde cambiar divisa, qué comisiones cobran los bancos, es mejor retirar efectivo o pagar con tarjeta? Si viajas fuera de España, despeja tus dudas sobre estos y otros temas

Uno de los asuntos que suelen preocupar a alguien que viaje en el extranjero es de qué forma podrá utilizar su dinero y su tarjeta en el país de destino. En España usar el efectivo es una experiencia cada vez menos común. Tanto es así que en el tercer trimestre del año pasado se batió un récord histórico en el número de operaciones realizadas con tarjetas de crédito, al superar por primera vez el umbral de los mil millones de transacciones en terminales de punto de venta (TPV), según el Banco de España. La primera pregunta que podría hacerse el viajero, entonces, es: ¿el pago con tarjeta será tan aceptado también para cualquier importe como lo es en España?

La respuesta dependerá de las costumbres en el lugar de destino. A partir de ahí, y cuando el objetivo sea ahorrar lo más posible por utilizar el dinero en el extranjero, será importante determinar si es mejor cambiar divisa en el país que se visita (si este estuviera fuera de la zona euro) o en España, antes del viaje; si se ahorra más al sacar efectivo de un cajero, y dónde; y cuánto cuesta hacer una extracción o pagar con la tarjeta en el extranjero.

Cambia divisa en tu banco

Si se viaja fuera de la zona euro, habrá que tener en cuenta que, “como norma general, un banco será más económico que una casa u oficina de cambio”, afirma el experto en finanzas de iAhorro, Antonio Gallardo. “Aunque se publiciten con reclamos como la ausencia de comisiones, estas aplican un tipo de cambio comprador más bajo y vendedor más alto, especialmente si se sitúan en zonas de gran demanda como aeropuertos o centros de áreas turísticas”, añade.

De esta forma, al comprar la divisa en su propio banco, el viajero se beneficiará de un cambio más barato, transparente en costes y cómodo, ya que muchas veces tendrá alguna ventaja añadida como la posibilidad de revender al banco una parte del dinero adquirido –generalmente hasta un 20% o 30%– al mismo coste.

Cuidado con las recargos

“Cambiar dinero en un banco en el lugar de destino, conlleva las desventajas de tener que llevar la cantidad de euros que se quiere cambiar en la divisa local y pagar más que en España”, señala Gallardo. Por ejemplo, el viajero lleva 1.000 euros para cambiarlos a dólares. El banco local le aplica un tipo de cambio de 1,10 cuando el de mercado es 1,14, por lo que en lugar de 1.140 dólares recibe 1.100 dólares.

Otra posibilidad es cargar el cambio a la tarjeta bancaria en el país de destino. “Lo que ve el banco del viajero es una operación de 1.140 dólares, la considera operación en divisa y aplica una comisión de tipo de cambio de 0,1%, por ejemplo. El resultado final es que el cambio le ha costado unos 36 euros (por los 40 dólares no recibidos) y otros 10 euros por la comisión de cambio de divisa”, advierte Gallardo, quien aconseja combinar una pequeña cantidad de efectivo cambiado en la entidad de origen para los pequeños gastos o lugares que no inspiren mucha confianza, y, para el resto, pagar con tarjeta.

Costes por pagar con tarjeta

COMISIONES POR PAGAR CON TARJETA

En %.

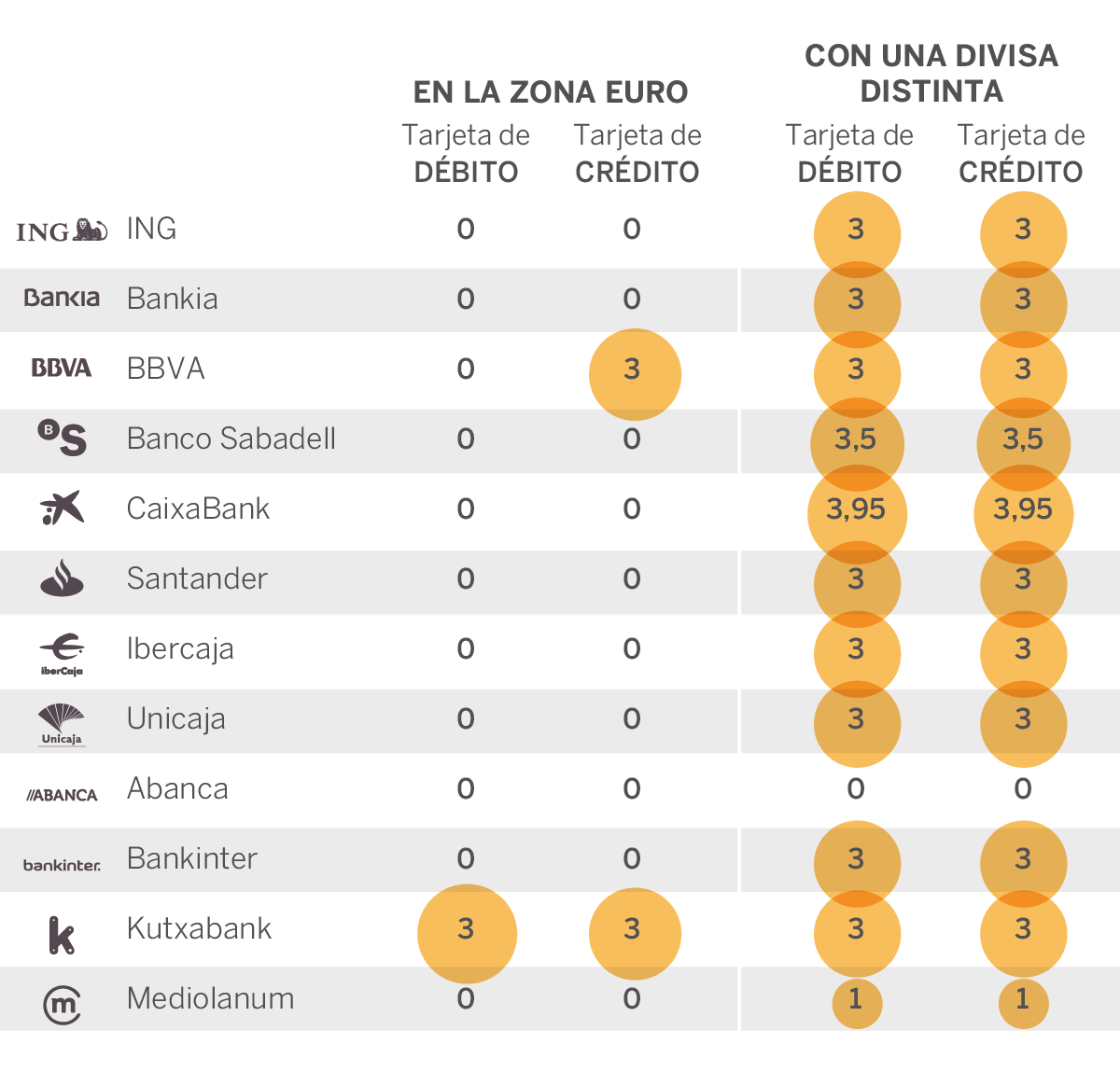

Si se escoge esta última opción, sin embargo, habrá que tener en cuenta las comisiones que aplican los bancos para operaciones de pago con tarjeta en el extranjero. De entre los 12 bancos principales de España, solo BBVA y Kutxabank cargan a sus clientes unos costes por pagar a través de sus tarjetas de crédito en algún país que utilice el euro como divisa. Se trata de una comisión del 3%. Kutxabank es, además, la única entidad que tiene una comisión para pagar en la zona euro con tarjeta de débito, también del 3%, según datos recogidos por el comparador bancario iAhorro.

Más frecuente será toparse con comisiones para pagar con tarjeta fuera de la zona euro. Que sea de débito o crédito, insertar o acercar el plástico a un TPV conllevará el cobro de una comisión que oscila entre el 1% de Mediolanum y el 3,95% de Caixabank, pasando por el 3% de ING, Bankia, BBVA, Santander, Ibercaja, Unicaja, Bankinter y Kutxabank, y el 3,5% de Sabadell. De las 12 analizadas, Abanca es la sola entidad que no aplica comisiones tampoco en este caso.

¿Y sacar dinero del cajero?

COMISIONES POR SACAR DINERO EN CAJEROS

Una idea podría ser también extraer dinero de un cajero automático en el país de destino. Eso sí, con la certeza de que la nota al final del viaje acarreará más de un dolor de cabeza, ya que las comisiones, en este caso, se disparan. Si el viajero se encontrara fuera de la zona euro y sacara efectivo de un cajero con una tarjeta de débito o de crédito de Bankia, BBVA o Caixabannk, debería abonar un 5% de lo que quisiera retirar. Una comisión que, en el caso de Sabadell y Caixabank, será del 4,5%. Los clientes de Ibercaja, Abanca y Bankinter se dejarán en la operación un 4%, mientras que los de Abanca, un 4%, en el caso de una tarjeta de débito, y un 5%, en la de crédito. ING pedirá un recargo del 3% más 2 euros, y Kutxabank, el 2% si se utiliza su tarjeta de crédito, y 1 euro, si el plástico es de débito.

Al revés de lo que se podría pensar, los cobros de los bancos por retirar dinero de un cajero automático en la zona euro no son muy distintos, y van del 5% de Bankia, BBVA y Sabadell, con tarjeta de crédito, a la gratuidad de Ibercaja, con tarjeta de débito.

Mediolanum es un caso especial. Como informa la entidad en las letras pequeñas de su sitio web, en cualquier cajero fuera de España las primeras 52 retiradas son gratis, pero el cliente deberá abonar las tasas de recargo que eventualmente aplique el banco propietario del cajero en el que se efectúa la operación. En las retiradas de divisa distinta al euro, además, podría aplicarse un diferencial por el cambio.

‘Neobancos’, cero comisiones

Si este es el marco de los bancos más consolidados, una opción interesante para pagar con tarjeta o retirar efectivo en el extranjero son los llamados neobancos, es decir, entidades financieras que han nacido y están prosperando únicamente en el entorno digital. Con las tarjetas de N26, BNext y Revolut, el viajero no soportará ninguna comisión por pagar en cualquier sitio, tanto si se encuentra en un país de la zona euro, como si está fuera de ella.

Algo distinto es el caso de la retirada de efectivo en el extranjero con el plástico de estas entidades. Si sacar dinero de un cajero automático dentro y fuera de la zona euro es gratis con BNext (hasta 500 euros), esta firma limita las retiradas a tres al mes y, si la entidad propietaria del cajero aplica una comisión, esta se deberá pagar también con este tipo de tarjeta.

Las primeras cinco retiradas dentro de la zona euro con N26 son gratuitas; por cada una de las siguientes, esta entidad cobra 2 euros. Retirar efectivo en otras monedas conlleva el pago de una comisión por cambio de divisa del 1,7%, pero es gratuito con la versión Black y Metal (que requieren una permanencia de un año, y abonar 9,90 euros o 16,90 euros al mes, respectivamente).

La versión gratuita de Revolut limita la retirada de dinero sin recargos a 200 euros al mes, la que vale 7,99 euros mensuales, a 400 euros, y la que cuesta 13,99 amplía este techo a 600 euros. Si se superan estos umbrales, la comisión será del 2%.