Cambia la estacionalidad, pero no la tendencia

Afortunadamente, en España los enfrentamientos entre partidos políticos no llevan aparejado el cierre de los servicios públicos y las estadísticas siguen publicándose en las fechas previstas. Aquí los problemas son otros, como la mala costumbre de algunos gobernantes de anunciar lo bueno que va a ser un dato unos días antes de que se publique y lo conozcamos todos en igualdad de oportunidades. Esto es algo que en los países serios se juzga muy mal y hace perder credibilidad al propio sistema estadístico.

Los datos estrella de la semana fueron el paro y afiliaciones a la Seguridad Social. Ambos dieron cifras algo mejor de lo previsto, pero en línea con la tendencia de los últimos meses. Y cuando digo tendencia me refiero a eso, no a la estacionalidad. En estos días hemos oído a muchos políticos y tertulianos decir que, tras una tendencia de seis meses consecutivos de descenso, el paro ha vuelto a aumentar en septiembre. Este concepto de tendencia es incorrecto y si no utilizamos las palabras correctas, la confusión está servida. En realidad, el descenso del paro entre marzo y julio no fue una tendencia, sino pura estacionalidad, lo mismo que el aumento de septiembre. La tendencia a corto plazo se obtiene corrigiendo la estacionalidad y erraticidad de las series estadísticas. Haciendo esto, en los gráficos podemos ver que el nivel del paro registrado tocó techo en los meses de primavera y principio del verano y ha empezado a caer (cambio de tendencia) en agosto y septiembre. Esta es la buena noticia, si bien la calidad de esta estadística no es la óptima. Habrá que esperar a la EPA del tercer trimestre para confirmar este cambio de tendencia.

Pero el descenso actual del paro no es consecuencia aún de la creación de empleo. Otro error muy común es equiparar los descensos del paro con aumentos del empleo, o viceversa. El paro es la diferencia entre la población activa y la población ocupada, y sus variaciones provienen, por tanto, de estas dos variables, no solo de una. En estos momentos, el descenso del paro obedece a la disminución de la población activa. Hay menos personas que se ofrecen para trabajar, fundamentalmente porque muchas emigran. El aumento del empleo aún tardaremos unos trimestres en verlo, si es que las cosas van como se prevén. De momento, lo que nos dicen los datos de la afiliación a la Seguridad Social es que el ritmo de destrucción de empleo se frena. Tomando las cifras medias del tercer trimestre, la serie de afiliados sin cuidadores no profesionales da un descenso anualizado del 1% respecto al segundo trimestre, unas ocho décimas menos de lo que descendió ese trimestre respecto al primero. Dado que este es un buen indicador del comportamiento del empleo en el conjunto de la economía, y teniendo en cuenta que la productividad por trabajador aumenta últimamente entre el 1,5% y el 2% anual, esta caída de afiliados sería compatible con una ligera alza del PIB en el tercer trimestre, que podríamos concretar provisionalmente en una décima porcentual (0,4% en tasa anualizada). Es poco, pero por algo se empieza.

La caída del número de afiliados sería compatible con una ligera alza del PIB este trimestre

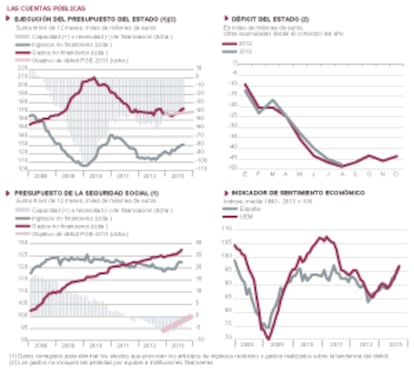

Además, los diarios se llenaron esta semana de comentarios sobre los PGE-2014. Son unos presupuestos continuistas. Su objetivo principal es reducir ligeramente el déficit público desde el 6,5% del PIB esperado para este año hasta el 5,8%, en un contexto económico previsiblemente más favorable que el de 2013. Esta reducción se hará como en los últimos años, es decir, recortando los gastos y aumentando la recaudación impositiva para compensar la caída de ingresos ligada a las fuerzas del ciclo económico. Nada ambicioso (reformas estructurales) ni difícil de conseguir. El mayor obstáculo es la relajación de los gobernantes, como está ocurriendo: al acabar la primera mitad del año, el déficit acumulado en los cuatro últimos trimestres (excluidos los gastos por pérdidas ligadas a las ayudas a instituciones financieras) era del 7,5% del PIB, seis décimas más que al finalizar 2012, lo que hace bastante difícil lograr el 6,5% en lo que queda del año. Respecto a las previsiones macroeconómicas (crecimiento del PIB del 0,7%, caída del empleo del 0,2% y descenso de la tasa de paro en medio punto porcentual, hasta el 25,9%), las cifras son bastante razonables. Parece que el Gobierno aprende a hacer previsiones.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).

Las ventas de las empresas dejan de caer

La Agencia Tributaria difundió esta semana los datos de ventas, empleo y salarios declarados por las grandes empresas en los meses de julio y agosto. En este último mes se observa una caída fuerte, mayor que la de los meses previos, de las ventas a precios constantes respecto al mismo mes del año anterior. Lo mismo se produjo en el índice de ventas del comercio al por menor que publicó el INE la semana anterior. Esto no hay que interpretarlo como una recaída o cambio en la tendencia de relativa mejoría observada desde el comienzo del año, sino que tiene que ver con el adelanto de compras a agosto que produjo la subida del IVA en septiembre de 2012. Por ello, la comparación relevante no es la interanual, sino la intermensual o intertrimestral. Haciendo la media de julio y agosto, tanto las ventas interiores como las totales se estabilizan respecto al segundo trimestre del año, acabando con caídas continuadas e intensas durante muchos trimestres.