La deuda española y el efecto Macron

La credibilidad permite ganar tiempo para corregir los desequilibrios, pero la realidad acaba por imponerse

La decisión de Bruselas de no abrir un procedimiento de déficit excesivo a España es una de las noticias económicas más relevantes de los últimos tiempos, que conviene sin embargo contraponer con las implicaciones que ello entraña para la política económica. El veredicto de la Comisión, todavía pendiente del aval del Consejo, es un argumento de confianza en el ciclo expansivo y un alivio para las cargas financieras que soporta el Estado. La ventaja no es menor, a la luz de las tensiones que se han desatado en la zona euro como consecuencia del rumbo incierto de la política económica de Francia: desde la convocatoria electoral de Macron, la calidad crediticia de la segunda economía del euro se ha deteriorado frente a sus principales socios europeos, principalmente Alemania, pero también, aunque en menor medida, España.

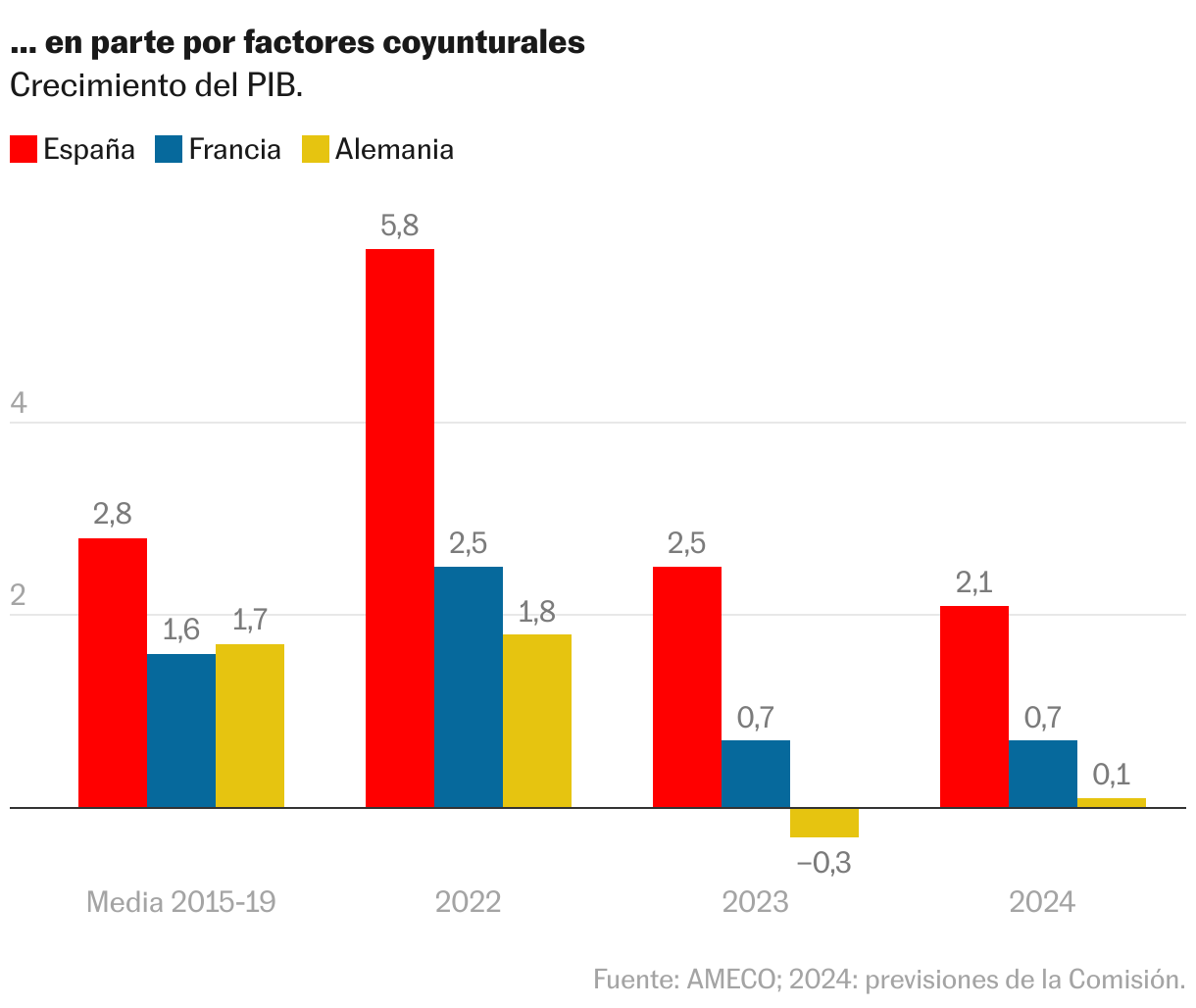

El diagnóstico de la Comisión se apoya en dos constataciones más o menos coyunturales. Uno, la economía española está atravesando un buen momento, especialmente en comparación con el resto de Europa, algo que de por sí ayuda a aminorar los desfases presupuestarios. Pero ojo porque, con el tiempo, el avance del PIB perderá vigor a falta de un mayor esfuerzo de inversión tanto en equipamiento como en vivienda. Mucho depende, por tanto, de la capacidad de generar consensos, bastante complicados en este momento, en torno a reformas de calado como las que atañen al desarrollo de suelo construible, la gestión de los fondos europeos o la reducción de los cuellos de botella en el mercado laboral.

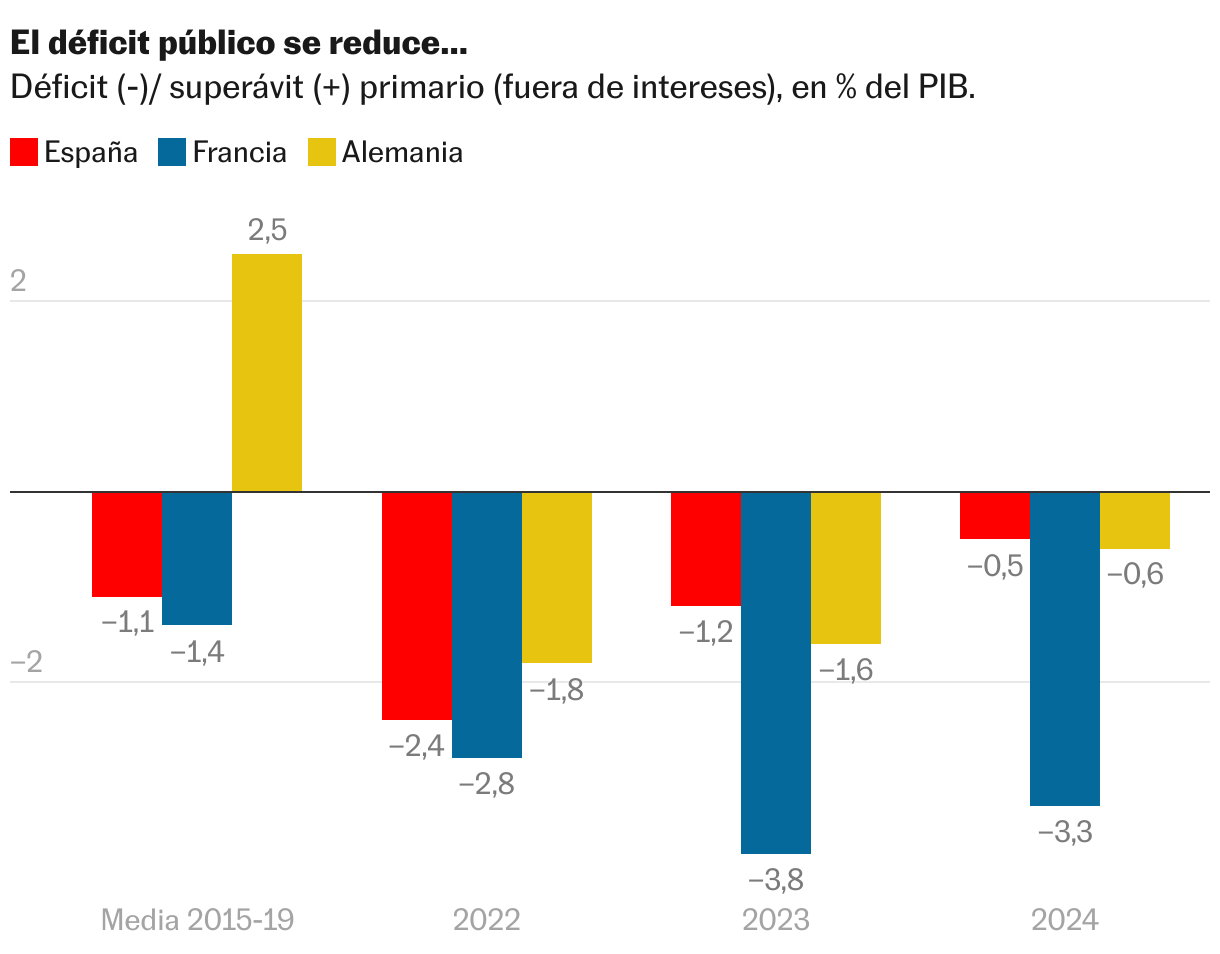

En segundo lugar, el agujero presupuestario se ha ido reduciendo pese al aumento de los pagos de intereses como consecuencia del ciclo de endurecimiento monetario. Descontando las cargas financieras, el déficit público neto (o primario) descendió el año pasado hasta el 1,2% del PIB, la mitad que un año antes, siendo esta la primera vez desde la época anterior al estallido de la burbuja financiera que el desvío es menor que en Alemania. La trayectoria contrasta con el mantenimiento de un déficit elevado en todos los países que acaban de ser sometidos al instrumento correctivo de Bruselas —registrándose incluso una agravación en tres de ellos: Francia, Polonia y Eslovaquia—.

Co todo, nuestro déficit (siempre medido en términos netos, descontando los intereses) todavía alcanzaría medio punto de PIB en el presente ejercicio, según las previsiones de la Comisión. Es decir, tenemos un problema estructural, cuya persistencia plantea un riesgo para la sostenibilidad de la deuda pública (solo un equilibrio neto, o primario, garantizaría la estabilidad de la ratio de deuda sobre PIB, en base a hipótesis prudentes). Además, las nuevas reglas fiscales obligan a un ritmo de desendeudamiento que solo es concebible bajo el supuesto de una reducción adicional del desequilibrio.

La experiencia de Francia muestra que este riesgo, aparentemente inocuo durante un periodo prolongado, puede aflorar súbitamente. La economía francesa arrastra un crecimiento débil, lastrado por una pérdida de competitividad, y un desequilibrio presupuestario estructural, factores todos ellos que tienden a elevar el peso de la deuda pública. Pese a este entorno, Macron logró generar una credibilidad de su política económica, jugando un papel clave para mantener las condiciones de financiación del Estado. Aquí es donde ha incidido la convocatoria electoral, cuyo desenlace está rodeado de incertidumbres. Y sin confianza los dilemas a que se enfrenta la política económica son endiablados, ya que el margen de maniobra se reduce, conduciendo a decisiones perjudiciales para la sociedad y la economía.

Por tanto, no hay razón para la autocomplacencia. Bruselas recuerda las promesas en materia de reforma tributaria y de calidad del gasto público. Así que el próximo plan presupuestario se mirará con lupa y prefigurará la capacidad para generar un ciclo expansivo sostenible. Pero recordemos que a largo plazo son los hechos, y no los compromisos, los que sustentan de la credibilidad de la política económica.

Prima de riesgo

La convocatoria de elecciones en Francia ha desatado un cierto nerviosismo en los mercados financieros. En dos semanas, el diferencial de rentabilidad entre el bono español a 10 años y la referencia alemana (prima de riesgo) ha pasado de menos de 80 puntos básicos a 94 —un nivel todavía inferior a los más de 100 puntos del año pasado—. El impacto en la deuda francesa ha sido mucho más pronunciado: la prima de riesgo escala hasta 74, frente a 49 hace dos semanas y una media de 44 en el año 2023.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal