Así fue 2024: El dinero se abarata, la vivienda se calienta y el mercado laboral bate récords

El comienzo de los recortes de tipos de interés, el fin de la alta inflación, la crisis de alojamiento, la amenaza proteccionista de Trump y la intensa actividad corporativa con la crisis de Grifols o la opa del BBVA sobre el Sabadell marcan el ejercicio que acaba

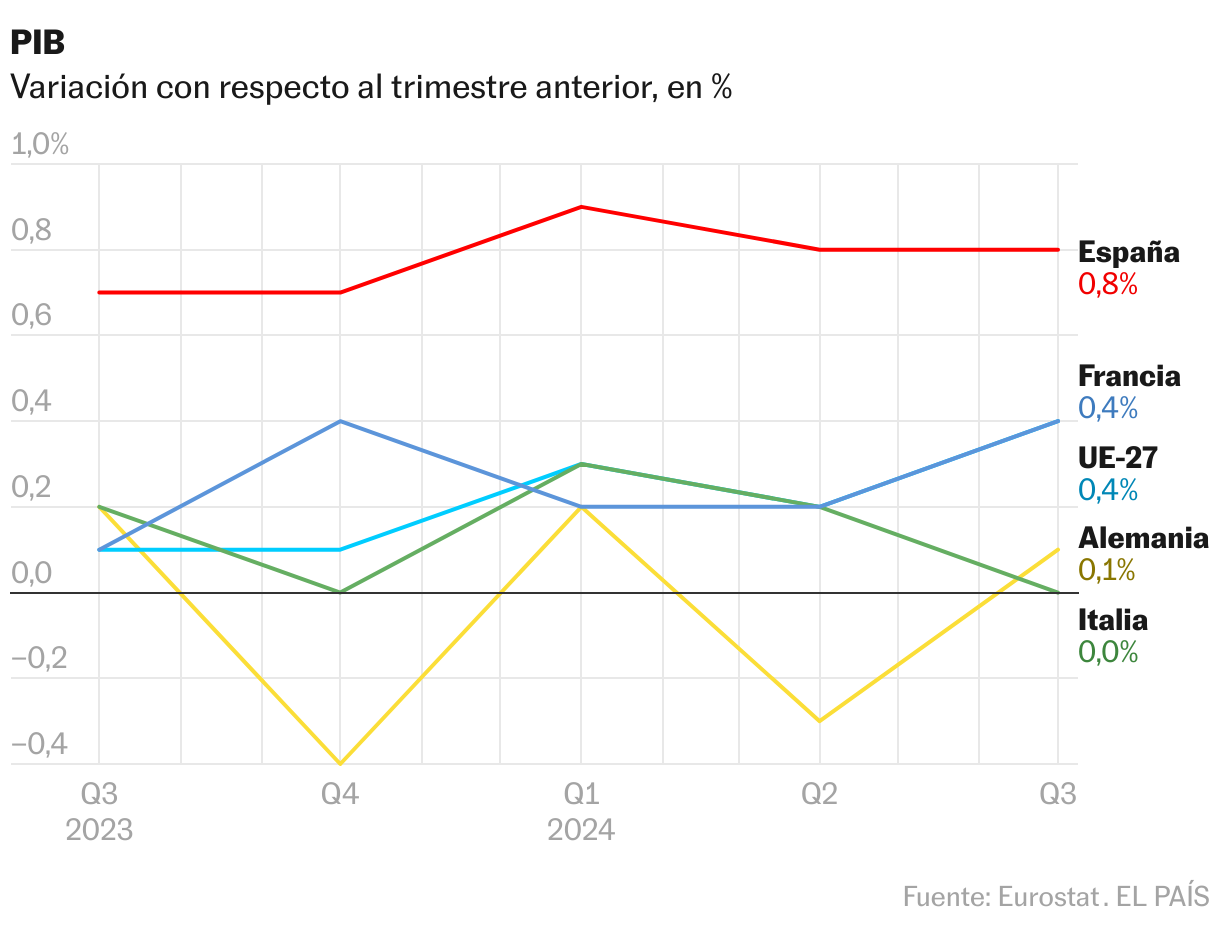

La frenética pérdida de poder adquisitivo que afrontaron los hogares españoles durante la escalada de la inflación, el problema económico que ha robado el sueño a gobiernos y bancos centrales en los últimos dos años, se detuvo por fin en 2024. El respiro de los precios trajo noticias positivas: el BCE bajó los tipos de interés por primera vez en ocho años, abaratando las hipotecas y abriendo las puertas de la financiación a muchos particulares y empresas que antes la tenían vedada. Sin embargo, ese dinero barato que vuelve a fluir cada vez más veloz por las arterias de la economía no está exento de causar efectos colaterales, y amenaza con tensionar aún más la situación del mercado inmobiliario, que tanto ha dado que hablar en el curso que acaba. España empieza 2025 como la economía que más crece de entre las grandes del euro, con un mercado laboral boyante y una industria turística que bate récords, pero los riesgos a esa bonanza, desde los aranceles de Trump, las guerras sin cerrar en Ucrania y Oriente Medio, o la ralentización de socios comunitarios como Francia y Alemania, siguen latentes. Estos son algunos de los hitos del año que acaba.

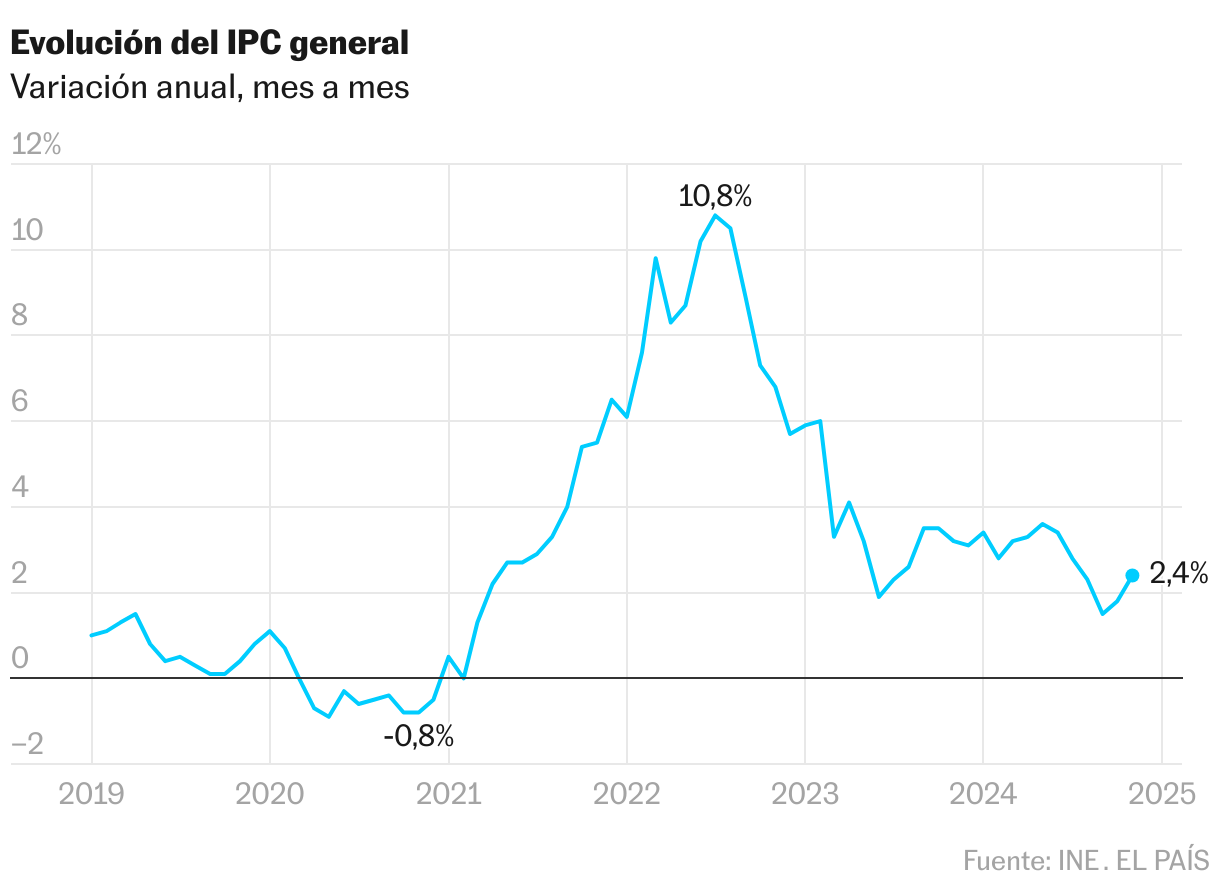

El dinero recobra valor. España termina 2024 con la inflación bajo control, un logro que parecía inalcanzable hace solo dos años. A falta del dato de diciembre, que se conocerá a finales de mes, el Índice de Precios al Consumo (IPC) se situó en noviembre en el 2,4%, casi un punto menos respecto al nivel registrado en 2023. El ajuste ha estado respaldado por la rebaja del IVA en alimentos básicos y su ampliación al aceite de oliva, establecida por el Gobierno. Otra de las claves ha sido la mejora en la productividad y la contención de los salarios, que, aunque todavía crecen, lo hacen a un ritmo más lento: del 6% al 4,8%. Esta combinación ha reducido los temidos efectos de segunda ronda, alejando el riesgo de un rebote inflacionario.

Los servicios, impulsados por el turismo y la demanda interna, son el último eslabón pendiente para lograr una contención total de la inflación. No obstante, se espera que su ritmo de encarecimiento disminuya el próximo año. De hecho, el Banco de España pronostica un IPC del 2,1% para 2025, es decir, España se situaría muy cerca del 2% objetivo del BCE. Los datos confirman que no solo se ha conseguido el anhelado control de precios, sino que se han sentado las bases para un crecimiento económico más equilibrado.

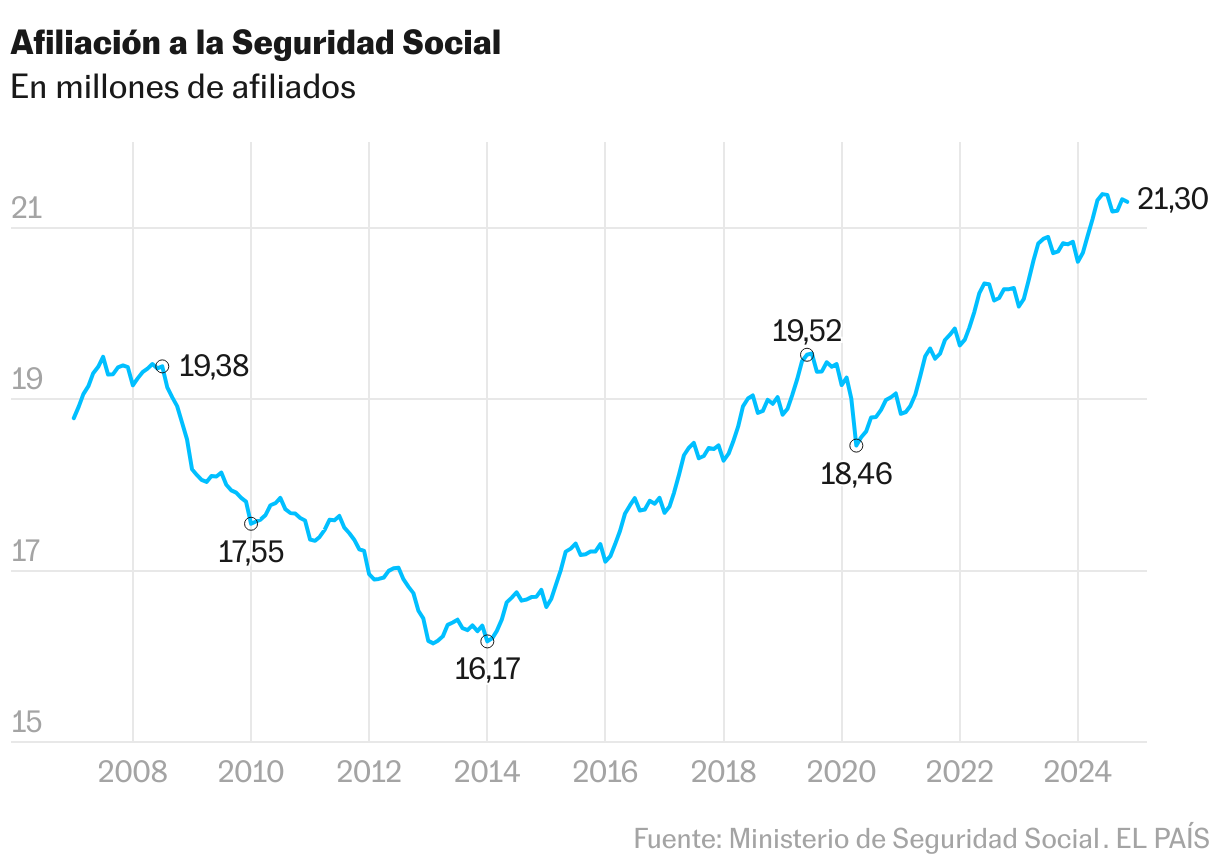

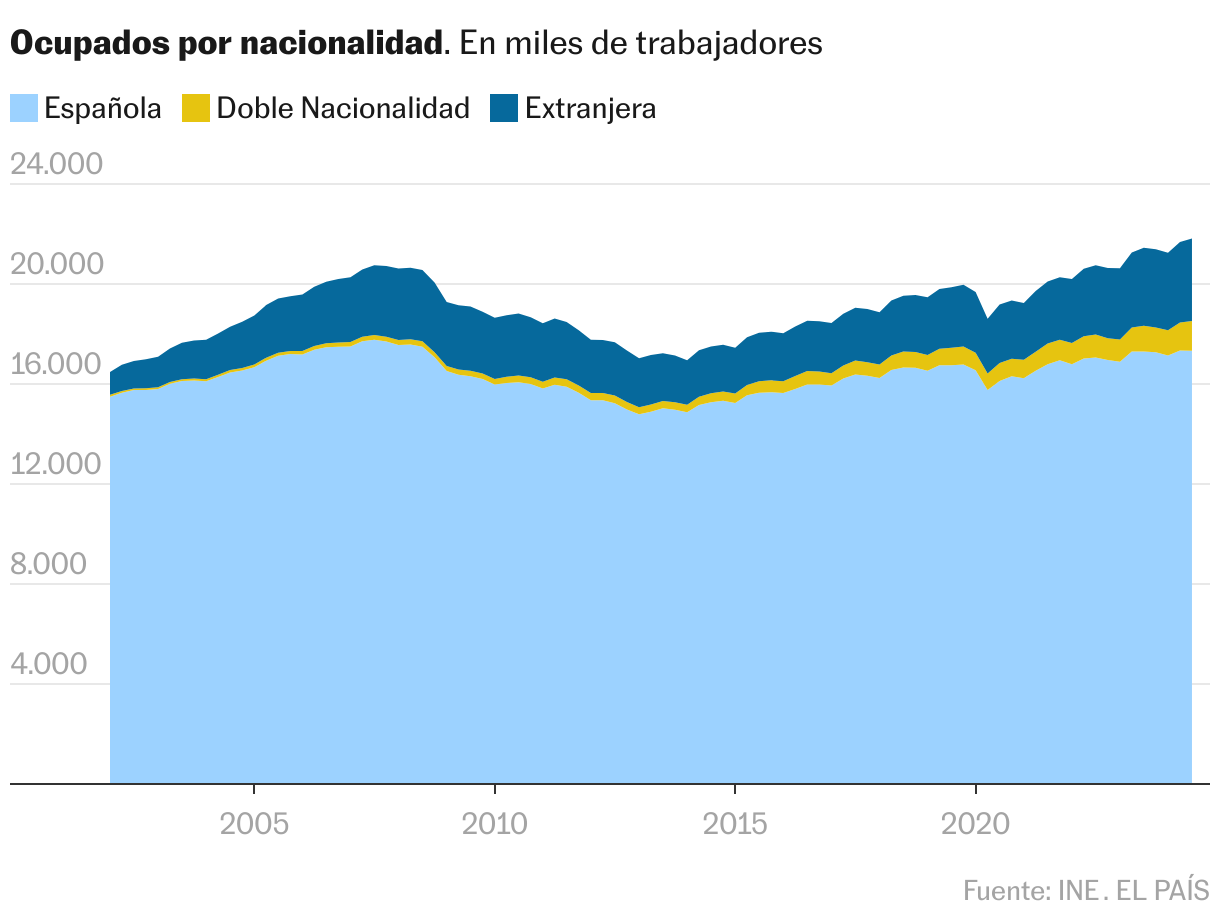

La inmigración da un empujón al mercado laboral. Los trabajadores extranjeros sustancian el acelerón del mercado laboral a lo largo de 2024. Da igual la fuente con la que se consulte: según los registros de la Seguridad Social, hasta noviembre, el número de empleados foráneos ha crecido un 7,8%, frente al 1,8% de españoles. Del medio millón de empleos creados en el último año, 209.000 corresponden a trabajadores de nacionalidades diferentes a la española: es decir, un grupo que concentra al 13,5% de la fuerza laboral (tres puntos y medio más que antes de la pandemia) explica más del 42% de la generación de empleo de los últimos 12 meses. Las dos nacionalidades más importantes son los rumanos y los marroquís, pero en conjunto los latinoamericanos avanzan cada vez más: son, con mucha diferencia, el grupo que más crece.

El INE ofrece resultados parecidos y permite ir un poco más allá, ya que identifica a los empleados con doble nacionalidad. Muestra que la mayoría de nuevos puestos de españoles se asocian con estos empleados con dos pasaportes. De los casi 400.000 nuevos puestos creados del tercer trimestre de 2023 al de 2024, según la Encuesta de Población Activa, un 48% son de trabajadores extranjeros, un 43% de aquellos con doble nacionalidad y un 9% de españoles.

Con estos avances, España destaca a nivel europeo por un extraordinario ritmo de creación de empleo, lo que le permite seguir contrayendo su tasa de paro. Con todo, sigue siendo altísima: según el último dato disponible de Eurostat (octubre), el paro asciende en España al 11,2%, casi el doble que la media de los Veintisiete (5,9%).

La vivienda, una emergencia nacional. La vivienda era una olla a presión que ha terminado por explotar este año, convirtiéndose en una de las principales preocupaciones de los españoles, de acuerdo con el CIS. El problema ha escalado de tal forma que ha adoptado la forma de emergencia nacional, es decir, que ya afecta a gran parte de la sociedad. Nunca el alquiler había atravesado una crisis de oferta tan fuerte. La oferta de pisos disponibles se encuentra bajo mínimos y cada vez es más difícil acceder por los exigentes requisitos de entrada, lo que ha disparado la demanda de habitaciones. Las rentas aumentarán este año en torno al 10%, según Fotocasa.

Respecto a la vivienda en venta, los economistas esperaban una moderación en los precios, dado que se cerraban menos operaciones y se firmaban menos hipotecas por el aumento de los tipos de interés (no fue hasta junio de este año cuando el Banco Central Europeo tomó la decisión de bajar los tipos). Pero eso no ocurrió. El último dato disponible lo aporta el INE: las casas se encarecieron un 8,1% en el tercer trimestre del año respecto al mismo periodo de 2023, su mayor repunte en dos años y medio.

La falta de oferta y el incremento demográfico han provocado un gran déficit, nunca visto hasta ahora, que impide la desescalada de los precios. El número de nuevas viviendas construidas en España se ha estabilizado en torno a las 90.000 anuales, un ritmo muy insuficiente para atender a los 330.000 hogares que se crean al año. La falta de suelo listo para edificar, los trámites burocráticos, la importante carestía de mano de obra, la desaparición de constructoras y la falta de una política de vivienda eficaz han sido otros factores que han desencadenado esta tormenta perfecta. El año que llega no será mucho mejor. Las subidas de precios, quizá algo más moderadas, marcarán 2025.

Protestas por los precios inmobiliarios: Tras años de grandes debates y diez meses después de la entrada en vigor de la ley estatal de vivienda, España estrenó los controles de precio de alquiler. Fue a mediados de marzo en Cataluña, única comunidad donde hasta ahora se han declarado zonas de mercado tensionado. Un mes después, Canarias vivía manifestaciones históricas contra la turistificación, en las que los precios de la vivienda fueron un vector fundamental. Protestas similares han recorrido muchas ciudades españolas el resto del año. La respuesta de muchas Administraciones ha sido anunciar controles más férreos sobre los pisos turísticos, que por un lado ayudan a masificar algunos destinos y por otro merman el mercado residencial. Barcelona quiere prohibirlos en un lustro, pero incluso Madrid, cuyo Ayuntamiento miró a otro lado durante años, ha anunciado cierres y más inspecciones.

¿Y qué pasa con los topes al alquiler tradicional? En eso hay menos consenso. Las comunidades gobernadas por el PP no muestran interés en declarar zonas tensionadas, alegando que reducen la oferta. País Vasco y Navarra sí han anunciado su intención de hacerlo, lo que se plasmará seguramente en 2025. El pasado octubre, por cierto, salieron datos de Cataluña: en su primer trimestre completo en vigor (de abril a junio), la regulación hizo retroceder los importes de las rentas un 5%. Pero la oferta, no está claro si por una menor rotación de contratos o por pisos que se pasan a otras modalidades de alquiler, cayó un 17%. Un indicador que para algunos expertos presagia dificultades futuras. Lo que es seguro es que la vivienda seguirá dando mucho que hablar en el nuevo año.

Trump vuelve cargado de aranceles. Unos dicen que provocará un repunte de la inflación en su país al encarecer las importaciones, otros que es solo un arma negociadora y la sangre no llegará finalmente al río, o al menos no como para provocar una crisis comercial a gran escala. Los analistas no terminan de ponerse de acuerdo sobre el impacto de los aranceles de Donald Trump, pero lo que está claro es que la baza de los gravámenes a productos chinos, mexicanos, europeos, y hasta canadienses está siendo una de las obsesiones del republicano en las semanas posteriores a su victoria electoral. Los ha utilizado para amenazar a México si no controla la entrada de inmigrantes indocumentados, a Canadá y a China si no detienen los envíos ilegales a EE UU de fentanilo, esa droga letal que está haciendo estragos, y a los países del bloque BRICS para disuadirles de crear una moneda propia que haga frente a la hegemonía del dólar. Todavía es difícil saber qué parte es verdad y cuál solo un farol, pero Trump ya ha devuelto la incertidumbre y la desconfianza a las relaciones comerciales.

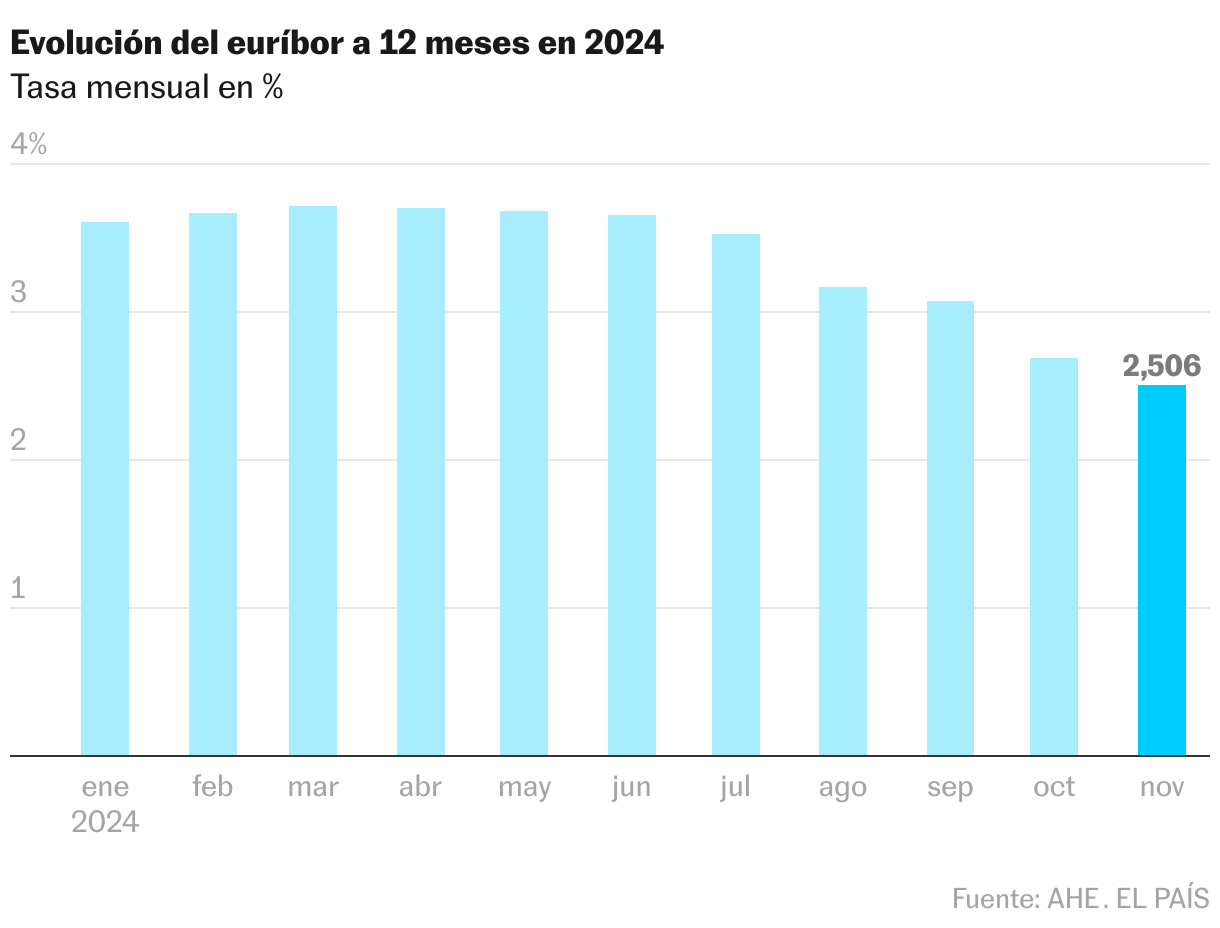

Regresan las bajadas de tipos de interés. Tras diez subidas consecutivas del precio del dinero, el Banco Central Europeo recortó los tipos de interés en junio. Luego lo hizo otras tres veces antes de acabar el año, en septiembre, octubre y diciembre. El cambio de tendencia se explica por un cambio de prioridades: la inflación ha permanecido todo 2024 por debajo del 3%, y Fráncfort calcula que en el segundo semestre de 2025 la batalla se podrá dar por ganada. En paralelo, la crisis de Francia y Alemania, antaño motores de la zona euro, ha desviado las preocupaciones hacia el crecimiento, lo que previsiblemente seguirá alimentando los descensos de tipos: los expertos calculan que no cesarán durante el primer semestre del año entrante, y rondarán el 2% a mediados de 2025. Entre los grandes beneficiados están los hipotecados a tipo variable, que han visto reducirse sus cuotas por la caída del euríbor (o lo verán pronto en sus revisiones), mientras que la banca, la gran ganadora del alza del coste de los préstamos, dejará atrás sus beneficios récord para adaptarse a un entorno algo menos favorable, donde buscará aprovechar el probable aumento del volumen de operaciones inmobiliarias por la financiación barata.

La UE no despega. La economía de la Unión no coge vuelo. Esquivó por los pelos la recesión en la crisis energética, pero sigue encallada en la atonía, con crecimientos trimestrales que apenas superan por unas décimas el 0% del PIB. Pesa la crisis estructural alemana, un país que va a necesitar una reconversión para reorientar su modelo productivo basado en tecnologías ya maduras (motor de explosión). Y también la otra crisis existencial del otro grande europeo, Francia, esta política, pero que tiene su vis estructural.

Nada de esto ayuda a que Europa recupere terreno y deje de perder productividad frente a Estados Unidos y China. Ya son dos décadas perdiendo terreno y cada vez suena con más fuerza la alarma para que la UE no tenga “una lenta agonía”. La expresión es de Mario Draghi, el expresidente del BCE, que ha estado un año elaborando un diagnóstico y un recetario que presentó en septiembre con gran expectación. De ese informe parece que va a salir el programa de acción de la Comisión Europea que apenas acaba de echar a andar. También sale una cifra de la que cuesta hacerse una idea por su envergadura: Europa precisa una inversión de 800.000 millones al año para revertir su paulatino declive.

El turismo crece y despierta rechazo. España cerrará 2024 con un récord de turistas extranjeros (95 millones), según las últimas previsiones que maneja el Ejecutivo, lo que supondrá un incremento de 10 millones en tan solo doce meses, tras haber registrado un aumento de 13,5 millones en 2023. La consecución de este hito va a quedar desdibujada por la irrupción de brotes de turismofobia, iniciados en abril con protestas masivas en Canarias y secundadas posteriormente en Palma de Mallorca, Málaga o Barcelona. Los vecinos de esas ciudades claman contra la ocupación del espacio público por parte de los turistas y contra la escasez y el encarecimiento de la vivienda, que achacan a la irrupción masiva de los pisos turísticos, con la consiguiente salida del mercado del alquiler de miles de viviendas. Madrid o Barcelona se disponen a prohibirlos y los propietarios de esas viviendas alertan de que el veto a su actividad no resolverá el déficit de vivienda, que achacan a la inacción de las administraciones públicas, ni bajará los precios del alquiler, tensionados también por un exceso de demanda ante la falta de acceso al mercado de compraventa para los más jóvenes.

Final de año convulso para los funcionarios. Los convenios que cubren la atención médica de 2,2 millones de servidores públicos y de sus familiares directos vencen el 31 de diciembre. El Gobierno presentó una propuesta para un nuevo concierto público en Muface —la mutualidad que agrupa a casi todos los profesores de la educación pública, junto con policías nacionales y funcionarios de prisiones—, pero las compañías de seguros que participaban hasta ahora han optado por no presentarse. Adeslas, Asisa y DKV se quejan de que el modelo está infrafinanciado y de que con el convenio vigente, 2021-2024, han perdido 600 millones de euros. La mejoría del 33,5% en tres años propuesta por el Ejecutivo para el pago de primas no ha bastado para seducirlas. La mutualidad de los militares y guardias civiles (Isfas) y la de los jueces y fiscales (Mugeju) también tiene su renovación en el alero. Mientras, Sumar trata de marcar perfil propio en el Gobierno y propone acabar con este tipo de colaboración público-privada. Día tras día, el reloj sigue corriendo y los funcionarios no saben quién atenderá su salud en 2025.

La reducción de jornada, pendiente del Parlamento. El Ministerio de Trabajo ha intentado durante todo 2024 alcanzar un acuerdo con la patronal y los sindicatos para reducir la jornada máxima legal de las actuales 40 horas semanales a 38,5 horas en este año y a 37,5 horas en 2025, en cómputo anual y sin reducción de salario. Ese era el compromiso alcanzado entre el PSOE y Sumar para el actual acuerdo de Gobierno de coalición. Pero, finalmente, los empresarios han rechazado cualquier posibilidad de consensuar este recorte del tiempo de trabajo, lo que ha impedido un nuevo pacto tripartito en el diálogo social.

No obstante, Trabajo ha decidido sacar adelante esta reforma solo con el apoyo de los sindicatos, aunque para ello necesitará también cambiar la ley en el Parlamento. Esto requerirá una importante tarea de negociación con los grupos políticos en el Congreso de los Diputados, especialmente con sus socios de investidura. Y más en concreto con Junts, que son los más reticentes a acometer este recorte de jornada. El plan de la vicepresidenta segunda del Gobierno y ministra de Trabajo, Yolanda Díaz es que esta reducción entre en vigor a mediados de 2025.

Junto a la reducción de la jornada máxima legal a 37,5 horas semanales en 2025 (Trabajo ya ha renunciado al plazo intermedio de reducirla a 38,5 horas), el Gobierno pretende acometer una reforma del registro horario, para garantizar que se cumple el nuevo tiempo de trabajo máximo. Concretamente, prohibirá que este registro pueda hacerse en papel y obligará a que sea digital y sea interoperable con una red común de Trabajo para que la Inspección pueda acceder a esta contabilidad horaria de forma inmediata y remota en cualquier empresa. Y endurecerá las sanciones de las compañías que incumplan las nuevas normas del registro.

La caja de Pandora de la banca. El sector bancario ha vivido una situación inédita en más de 30 años, una opa hostil. Tras rechazar el Banco Sabadell por segunda vez una fusión con el BBVA, el banco vasco lanzó una oferta a los accionistas del catalán. Unos ocho meses después, la situación está en tablas, tras la decisión de Competencia de someter la transacción a su análisis más estricto, la conocida como segunda fase. No se espera una resolución hasta bien entrado 2025 y todo dependerá, probablemente, de los palos en la rueda que ponga el Gobierno, que se ha opuesto frontalmente a la transacción. En el trasfondo están los temores a que una nueva vuelta en la concentración bancaria nacional reduzca demasiado la competencia y provoque una nueva oleada de cierres de oficinas y despidos.

La agonía de la reforma fiscal. El Gobierno tenía que terminar el año con el grueso de la reforma fiscal aprobado y lo ha conseguido. De ello dependía el cobro de 7.200 millones de euros de fondos europeos y evitarse un apercibimiento de Bruselas, ya que la reforma se había vinculado a la aprobación de la directiva europea que fija un tipo mínimo a las multinacionales, y que debía recibir luz verde antes del 31 de diciembre. Tras negociaciones agónicas entre el Ejecutivo y sus socios y una votación en el Congreso que resultó igual de ajustada, Hacienda logró colar varias enmiendas en la norma comunitaria que aseguran parte de sus objetivos. Por un lado, además del tipo mínimo, se aprobaron la extensión del impuesto sobre la banca, un alza fiscal al vapeo y a las grandes inversiones y dos correcciones técnicas de gran importancia en el IVA y en el impuesto sobre sociedades.

Sin embargo, fruto del antagonismo de sus socios en materia fiscal, la gran derrota para el Gobierno fue que se quedara por el camino la extensión del impuesto energético y la equiparación fiscal del diésel a la gasolina. Esta última, exigida por Bruselas, aumentaría los ingresos en 1.500 millones al año y es vital para cuadrar las cuentas, por lo que el Gobierno está negociando con sus aliados para desbloquearla.

Telefónica, objeto de deseo. La operadora Saudí Telecom Company (STC) sorprendió primero y luego asustó cuando anunció en septiembre de 2023 su desembarco en el capital de Telefónica. Tanto es así que la autorización del Gobierno para la toma del 9,97% de la compañía se demoró casi un año y medio. El 28 de noviembre de 2024, el Consejo de Ministros daba luz verde finalmente a la operación, sujeta a una serie de condiciones no desveladas pero que atañen a la seguridad nacional, entre otras cuestiones. Entre medias, el Gobierno, a través de la SEPI, se convirtió en el primer accionista de la operadora con la compra del 10% del capital por 2.384 millones de euros, seguido de CriteriaCaixa (9,9%), que también elevó su participación. Los saudíes han pactado sentarse en el consejo de administración, pero la suma de las participaciones de SEPI, Criteria Caixa y BBVA garantizan con creces la españolidad de la mayoría de control tanto del consejo como del accionariado, por lo que, junto al blindaje normativo, hacen imposible cualquier operación hostil por parte de STC, propiedad del fondo soberano de Arabia Saudí.

La caída a los infiernos de Grifols. Grifols ha vivido un año más que convulso, marcado por una grave crisis bursátil y de confianza. El 8 de enero, la gestora bajista Gotham City Research, que una década antes provocó el hundimiento de Gowex, publicó un informe en el que acusaba a Grifols de maquillaje de cuentas. Con argumentos relacionados con la manipulación del ebitda y la deuda, aseguraba que el valor de Grifols era “cercano a cero”. La farmacéutica negó, desde un primer momento, las acusaciones, pero no pudo frenar un duro castigo bursátil. Desde enero, las acciones se dejan un 45%.

La empresa procedió a un cambio en la cúpula, al nombrar a Nacho Abia, procedente de Olympus Corporation, como nuevo CEO. En paralelo, los miembros de la familia Grifols abandonaron los cargos directivos; una presencia muy criticada hasta entonces por los inversores. Además, Grifols abrió un litigio contra Gotham, con denuncias en EE UU y España, mientras la SEC y la CNMV realizaron sus propias investigaciones.

En julio, Brookfield irrumpió en el escenario al comunicar sus intenciones de lanzar una opa sobre Grifols, junto a miembros de la familia fundadora. El fondo canadiense inició la due diligence, que se extendió durante meses, pero, en noviembre, canceló la posible oferta. Brookfield ofrecía 10,50 euros por cada acción A, con una valoración total de 6.450 millones de euros. El consejo señaló que este precio infravaloraba significativamente los fundamentales previstos y el potencial de la compañía, que ha vuelto a defender sus planes en solitario para dejar atrás la crisis.

Incertidumbre para Talgo. El futuro del fabricante de trenes Talgo sigue en el aire un año después de que un grupo de inversores húngaros, cercanos al Gobierno de Viktor Orbán, armaran una opa de 619 millones, a 5 euros por acción. La operación que daba salida al núcleo duro de accionistas (el fondo Trilantic y las familias Oriol y Abelló, con un total del 40% del capital) fue registrada en marzo ante la CNMV y vetada por el Ejecutivo español en agosto.

El ministro de Transportes, Óscar Puente, lideró la oposición al consorcio Ganz Mavag por una supuesta alineación con intereses rusos que ponía en riesgo la seguridad europea, tal y como alertó el CNI a través de informes clasificados. El caso se convirtió en un pulso entre un Gobierno progresista como el español y otro de ultrederecha como es el húngaro, con el resto de socios de la UE como observadores.

Puente ha tutelado la búsqueda de una alternativa con marchamo español que tome el control de una firma industrial considerada estratégica por su tecnología en alta velocidad. La baza que se juega en estos momentos es la de la siderúrgica Sidenor, que trata de formar un consorcio vasco e incluso podría abrirse a socios extranjeros del sector ferroviario o al capital público español (SEPI o Finkatuz). La polaca Pesa y la india Jupiter Wagons han mostrado interés.

Queda pendiente comprobar si el presidente de Sidenor, José Antonio Jainaga, es capaz de abordar una opa por el 100%, con acompañantes, o solo persigue el rol de primer accionista con un 29,9%. La del precio es otra partida en juego: Sidenor pone 4 euros y el actual partícipe de control recuerda que le privaron de una oferta un 20% superior.

Ruido de sables en Naturgy. La mayor gasista y la tercera mayor eléctrica de España cuenta los años por sobresaltos. 2021, el de los albores de la crisis energética -que disparó sus beneficios a máximos históricos-, fue también el de la primera OPA sobre Naturgy: la del fondo australiano IFM, que pinchó en hueso, pero que logró hacerse con una posición muy destacada en su capital. 2022 fue el de la segregación fallida en dos compañías cotizadas, un intento in extremis por dar una salida a los accionistas que ya empezaban a dar su ciclo cumplido o que tenían interés en uno de sus dos negocios (el regulado o el liberalizado), pero no en los dos. 2023, el del intento, también fallido, de crear la figura del consejero delegado para que compartiera parte de las funciones ejecutivas con su hasta ahora todopoderoso presidente, Francisco Reynés.

El 2024 que ahora termina ha sido el último de una saga accionarial aún por resolver: fracasado el sorprendente tanteo de Criteria Caixa para una fusión con la portuguesa EDP, quienes querían una salida honrosa -y rentable- de su capital aún no han podido ejecutarla. Con un margen cada vez más estrecho: la acción cae a doble dígito desde el pasado 1 de enero y cotiza, dividendos aparte, prácticamente al mismo nivel de la tentativa de IFM. Vuelta al punto de partida, aunque con más cuentas pendientes, toneladas de incertidumbre en el horizonte y un nuevo pope en su consejo de administración: el gigante estadounidense BlackRock, que acaba de integrar otro 20% de la energética tras hacerse con GIP.

Con información de: José Luis Aranda, Emilio Sánchez Hidalgo, Denisse López, Miguel Moreno Mendieta, Santiago Millán, Sandra López Letón, Carlos Molina, Álvaro Bayón, Ignacio Fariza, Ramón Muñoz, Javier Fernández Magariño, Raquel Pascual, Pablo Sempere y Manuel V. Gómez.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.