La Reserva Federal mantiene su plan de bajar tres veces los tipos de interés hasta fin de año

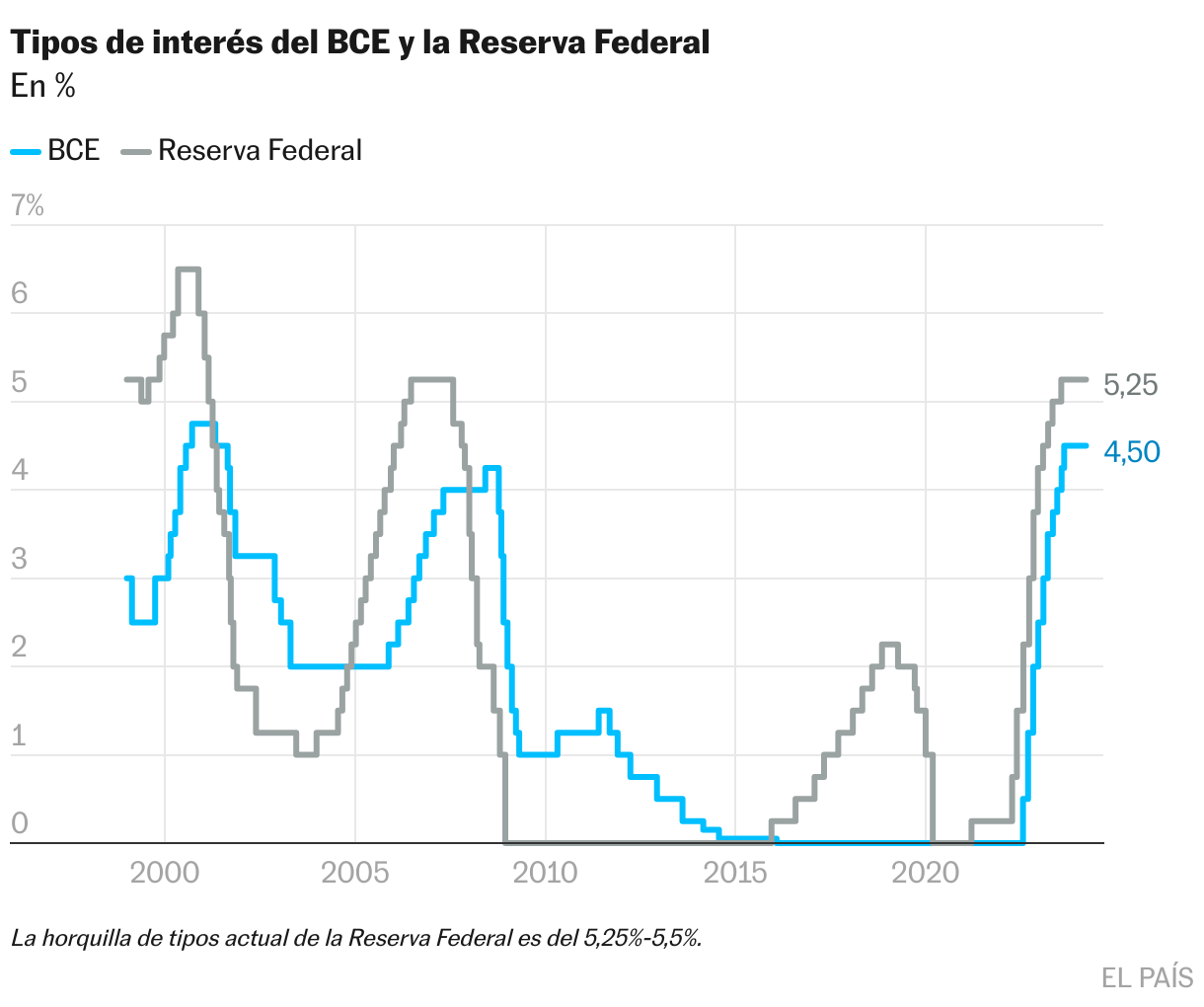

El banco central de Estados Unidos mantiene el precio del dinero en el 5,25%-5,5%, el máximo en 23 años

La hoja de ruta se mantiene. Los miembros del comité de mercado abierto de la Reserva Federal esperan que los tipos de interés bajen 0,75 puntos hasta fin de año desde el nivel actual del 5,25%-5,5%, hasta situarse en el 4,625% (esto es, en la banda del 4,5%-4,75%), según las previsiones actualizadas este miércoles. Dando por hecho que el banco central dará los pasos hacia una política monetaria menos restrictiva poco a poco, eso implicaría tres rebajas de 0,25 puntos. Analistas e inversores esperan que esos recortes se produzcan a un ritmo trimestral a partir de la última reunión de la primavera, la del 11 y 12 de junio. Sin embargo, la Reserva Federal espera una rebaja algo menos intensa de los tipos en 2025 que hasta ahora: tres recortes de 0,25 puntos en lugar de cuatro. En la reunión de este miércoles, como se esperaba, los tipos se han mantenido en el nivel más alto de los últimos 23 años y el banco central parece descartar un recorte para el 1 de mayo.

El presidente de la Reserva Federal, Jerome Powell, ha dejado claro en la rueda de prensa posterior a la reunión que hay riesgo por los dos lados. “Estamos en una situación en la que, si relajamos demasiado o demasiado pronto, podríamos volver a ver inflación. Si relajamos demasiado tarde o demasiado poco, podemos causar un daño innecesario al empleo y a la vida laboral de la gente. Por lo tanto, vemos que los riesgos tienen dos caras, así que es importante que seamos prudentes. Afortunadamente, con una economía en crecimiento, un mercado laboral más fuerte y una inflación a la baja, podemos abordar esta cuestión con cautela. Y dejar que los datos hablen al respecto”, ha resumido su posición.

Powell no ha querido descartar del todo una primera rebaja de tipos en mayo, porque pueden pasar muchas cosas entre reunión y reunión, pero ha dado a entender que sería demasiado pronto en las circunstancias actuales. También ha dejado un aviso por si la inflación no se contiene: “Estamos dispuestos a mantener el actual intervalo objetivo para el tipo de los fondos federales durante más tiempo, si es adecuado”.

La Reserva Federal publica sus previsiones en la última reunión de cada trimestre. Tienen un valor cualificado porque los que las formulan son básicamente los que tienen que tomar la decisión, aunque no comprometen su actuación y con frecuencia se desvían de la realidad. Dan su opinión los 19 miembros del comité de mercado abierto (FOMC, por sus siglas en inglés), no solo los 12 que, de acuerdo con el sistema rotatorio, tienen derecho a voto.

En diciembre, la previsión mediana señalaba que los tipos se situarían a final de 2024 en el nivel del 4,625% (el equivalente a un rango del 4,5% al 4,75%), como hasta ahora. Sin embargo, entonces esperaban que volviesen a bajar en 2025 un punto hasta el 3,625% y ahora se quedan en el 3,875% (banda del 3,75%-4%), lo que implica un recorte de solo 0,75 puntos. Lo mismo ocurre en 2026: antes esperaban que se situasen en el 2,875% y ahora en el 3,125%. En definitiva, eliminan una rebaja de 0,25 puntos en 2025 ante la sensación de que la lucha contra la inflación se alarga.

Reacción de los mercados

Los mercados han reaccionado al alza al conocerse esas previsiones y han mantenido las ganancias durante la rueda de prensa de Powell. Los principales índices han cerrado en máximos históricos. Entre ellos, el S&P 500 ha subido un 0,89%, hasta 5.224,62 puntos. El Nasdaq ha avanzado un 1,25% hasta 16.368,4 enteros, y el Dow Jones de valores industriales, un 1,03%, hasta los 39.512,13 puntos. Hay cierta dispersión en los pronósticos y no se sabe a quién corresponden unos y otros, así que hay margen para la incertidumbre, especialmente porque nueve de los 19 miembros del comité esperan menos rebajas este año que esos 0,75 puntos.

Los inversores se han ido resignando a un menor ritmo de recortes que el que esperaban hace solo dos meses y las cotizaciones implícitas en los mercados de futuros se han ido acoplando, antes de la reunión de este miércoles, a las previsiones de que haya tres recortes de 0,25 puntos en lo que queda de año.

La resistencia de la inflación a bajar del 3% ha complicado y alejado las rebajas de tipos. Al tiempo, el mercado laboral ha dado algunas señales de relativo enfriamiento, dentro de la bonanza general de los últimos años. Eso sitúa a Powell en una complicada tesitura, con riesgo por los dos lados: de bajar los tipos demasiado pronto y demasiado rápido y minar la lucha contra la inflación y de bajarlos demasiado tarde o demasiado poco y provocar una recesión.

El objetivo de la política monetaria, atendiendo a su doble mandato de alcanzar a largo plazo el máximo de empleo posible con estabilidad de precios (entendida como una inflación del 2%), es ahora lograr el aterrizaje suave de la economía, esto es, un debilitamiento de la demanda suficiente para contener los precios sin provocar una recesión en toda regla. Hasta ahora, Powell lo ha conseguido, pero sigue sin cantar victoria.

En la reunión de enero dejó claro que no habría rebajas de tipos inminentes. El comunicado de la Reserva Federal señalaba entonces que “el comité no espera que sea apropiado reducir el rango objetivo [de tipos de interés] hasta que haya adquirido una mayor confianza en que la inflación avanza de forma sostenible hacia el 2%”. Esa frase se mantiene en el comunicado de este miércoles, de modo que las posibilidades de un recorte en la reunión del 30 de abril y el 1 de mayo son mínimas. De aquí a entonces solo habrá una lectura mensual más de inflación y de creación de empleo, correspondiente a marzo, lo cual parece escaso para una Reserva Federal que se proclama dependiente de los datos. Para la reunión que acaba el 12 de junio se conocerán los datos de abril y mayo y el panorama estará más claro.

De hecho, el comunicado de esta reunión es casi un calco del de la anterior. Solo cambia mínimamente una de las primeras frases. Donde decía “el aumento del empleo sigue siendo fuerte”, ahora matiza: “El aumento del empleo se ha moderado desde principios del año pasado, pero sigue siendo fuerte”.

En su intervención de apertura, Powell ha dicho que la Reserva Federal podría empezar a ralentizar el ritmo de reducción de su balance “bastante pronto”. Le han preguntado si podría ser en mayo y ha contestado: “Bastante pronto’ son palabras que utilizamos para referirnos a bastante pronto”, en una de las veces que ha provocado risas en la sala. Otra ha sido cuando le han preguntado si se arrepentía alguna vez de su decisión de dar ruedas de prensa después de cada reunión de política monetaria, pues sus antecesores lo hacían en contadas ocasiones: “Por supuesto... que no”, ha contestado con una pausa intencionada.

Aterrizaje suave

Powell ha iniciado su comparecencia de este miércoles con optimismo, algo a lo que no ceden con frecuencia los banqueros centrales: “La economía ha avanzado considerablemente hacia los objetivos de nuestro doble mandato” de estabilidad de precios y máximo empleo posible, ha dicho. “La inflación ha disminuido sustancialmente, mientras que el mercado laboral se ha mantenido fuerte. Y eso son muy buenas noticias”.

El escenario que dibujan las previsiones es el de un aterrizaje suave de la economía, que, según los miembros del comité, crecería un 2,1% este año y un 2% los dos próximos, una considerable revisión al alza frente a lo que esperaban hasta ahora (1,4%, 1,8% y 1,9% en esos tres años) acorde con la buena evolución observada hasta ahora.

La tasa de paro se situaría en el 4,0%, 4,1% y 4,0% a final de cada ejercicio, algo por debajo de lo que se esperaba y mínimamente por encima del 3,9% actual. Al tiempo, la inflación bajaría al 2,4% a finales de este año, al 2,2% en 2025 y al ansiado objetivo de estabilidad del 2% en 2026, en línea con las anteriores previsiones.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.