Las constructoras reducen el pago de impuestos pese a ganar más

Las grandes empresas del sector solo soportaron un tipo medio efectivo de un 0,63% sobre sus ganancias

Cuando la economía va bien suele aumentar la recaudación fiscal. Hacienda ingresó más de 22.000 millones de euros por el impuesto de sociedades en 2017, casi un 10% más que el año anterior. La instantánea que deja la última estadística de la Agencia Tributaria, publicada este martes, arroja un aumento de la recaudación de sociedades y un ligero incremento del tipo medio efectivo de este impuesto. Pero con un matiz: esta conclusión no vale para todos los sectores. Las empresas de construcción y las inmobiliarias redujeron su aportación al fisco pese a disparar un 35% su beneficio.

Las empresas que aumentan sus beneficios no siempre pagan más impuestos. Y es así que las grandes compañías no fueron las que más aportan a las arcas públicas, según la última estadística publicada este martes sobre las cuentas anuales consolidadas del impuesto sobre sociedades relativa a 2017. Aunque el beneficio total de los grandes grupos consolidados representara el 57% del total, sin embargo solo contribuyeron por un 33% a la recaudación del impuesto.

En el caso de las constructoras, la brecha es aún mayor. Las grandes compañías del sector, las que facturan más de 1.000 millones, solo soportaron un tipo medio efectivo de un 0,63% sobre sus ganancias en 2017, más bajo aún que el 1,16% del año anterior, pese a doblar sus beneficios bajo el fuerte empujón de la recuperación del sector.

Estos datos más que evidenciar una paradoja dejan negro sobre blanco el debate que rodea al cálculo del tipo efectivo del impuesto de sociedades que ofrece Hacienda. La Agencia Tributaria calcula la tasa con dos métodos: sobre el resultado contable y sobre la base imponible. Y la diferencia entre ambos cálculos es tema de discusión entre especialistas y políticos.

Impuesto de sociedades

Sobre beneficios

2016

5,24

17,84

10,69

8,56

11,67

14,22

8,07

14,16

10,46

2017

4,52

17,83

11,09

11,34

8,57

14,05

7,65

16,39

10,73

Bancos

Aseguradoras

Empresas no financieras

Industria y agricultura

Construcción y act. inmob.

Comercio y comunicaciones

Act. financieras y servicios

Ser. sociales y personales

TOTAL

Fuente: Ministerio de Hacienda.

EL PAÍS

Impuesto de sociedades

Sobre beneficios

2016

5,24

17,84

10,69

8,56

11,67

14,22

8,07

14,16

10,46

2017

4,52

17,83

11,09

11,34

8,57

14,05

7,65

16,39

10,73

Bancos

Aseguradoras

Empresas no financieras

Industria (con energía) y agricultura

Construcción y act. inmobiliarias

Comercio y comunicaciones

Actividades financieras y servicios

Ser. sociales y personales y de ocio

TOTAL

Fuente: Ministerio de Hacienda.

EL PAÍS

Impuesto de sociedades

Sobre beneficios

2017

2016

0%

20

4,52

5,24

Bancos

Aseguradoras

Empresas no financieras

Industria (incluye energía) y agricultura

Construcción y actividades inmobiliarias

Comercio y comunicaciones

Actividades financieras y servicios

Servicios sociales y personales y de ocio

17,84

17,83

11,09

10,69

8,56

11,34

8,57

11,67

14,05

14,22

7,65

8,07

14,16

16,39

Total

10,46

10,73

Fuente: Ministerio de Hacienda.

EL PAÍS

El primer método es el cociente entre la recaudación y los beneficios, que incluye los dividendos que las empresas reciben de sus filiales extranjeras, que ya pagan impuestos allí donde operan, aunque en algunos países estos sean muy inferiores al gravamen oficial del 25% que se aplica en España. Las asociaciones empresariales cuestionan este método porque el resultado les deja peor en la foto. El segundo, más ortodoxo, se calcula sobre la base imponible y se obtiene tras aplicar una serie de ajustes, deducciones y exenciones que reducen el resultado contable.

“El tipo efectivo calculado sobre el beneficio es inferior porque obedece a ajustes y las empresas muy internacionalizadas tributan fuera”, explica Luis del Amo, secretario técnico del Registro de Economistas de Asesores Fiscales del Consejo General de Economistas (REAF-CGE). Las dos partidas que más influyen en la rebaja de la base sobre la cual se se calcula el impuesto, añade el economista, son las exenciones por la doble imposición de dividendos —para evitar que una empresa que tributa en el extranjero vuelva a hacerlo en España— y la compensación de bases negativas, que está limitada para medianas y grandes empresas. “La deslocalización no es un problema solo de España y por ahí se escapa mucho dinero, pero la solución tiene que ser internacional porque creo que el impuesto de sociedades, que más o menos está en línea con la UE y la OCDE, no puede dar más de sí”.

Impuesto de sociedades

Sobre el resultado contable

25%

22,6

Resto

de empresas

20

16,4

TOTAL

15

16,8

10

9,9

10,7

Grandes grupos

consolidados

5

6,2

0

2007

09

11

13

15

17*

*Datos extraídos de las estadísticas de la Agencia

Tributaria sobre las cuentas anuales consolidadas

del impuesto de sociedades.

Fuente: Ministerio de Hacienda.

EL PAÍS

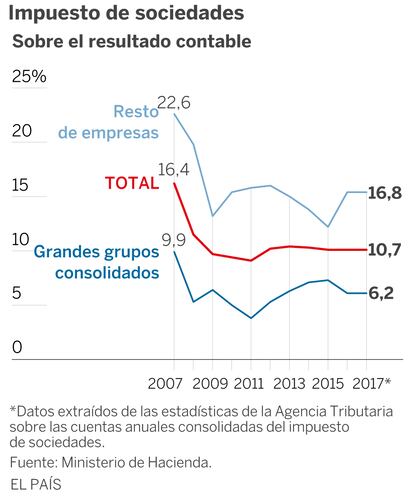

Impuesto de sociedades

Sobre el resultado contable

25%

22,6

Resto

de empresas

20

16,4

TOTAL

15

16,8

10

9,9

10,7

Grandes grupos

consolidados

5

6,2

0

2007

2009

2011

2013

2015

2017*

*Datos extraídos de las estadísticas de la Agencia Tributaria

sobre las cuentas anuales consolidadas del impuesto

de sociedades.

Fuente: Ministerio de Hacienda.

EL PAÍS

Impuesto de sociedades

Sobre el resultado contable

25%

22,6

Resto

de empresas

20

16,4

15,8

15

TOTAL

15

13,2

16,8

12,2

10,4

9,9

9,7

9,1

10

10,7

Grandes grupos

consolidados

10,1

6,2

5

7,3

6,3

6,4

5,3

0

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017*

*Datos extraídos de las estadísticas de la Agencia Tributaria sobre las cuentas anuales consolidadas

del impuesto de sociedades.

Fuente: Ministerio de Hacienda.

EL PAÍS

De acuerdo con las estadísticas de la Agencia Tributaria, el tipo medio efectivo soportado por el conjunto de las empresas españolas sí que aumentó ligeramente entre 2016 y 2017, tanto el calculado sobre el beneficio como sobre la base imponible —del 10,46% al 10,73% y del 21,25% al 21,59%, respectivamente—. Los grupos consolidados también soportaron un tipo efectivo mayor sobre sus ganancias (del 5,99% al 6,25%). Aunque el aumento no fue para todos. Subió para las empresas no financieras como para la industria y las compañías dedicadas a servicios personales y de ocio, pero bajó para bancos, constructoras y aseguradoras, que aún así son las que tienen el tipo efectivo sobre beneficios más elevado, de un 12,34%.

“Hay beneficios que no están sometido a imposición”, resume Francisco de la Torre, inspector de Hacienda, quien añade que en el caso de empresas de grandes dimensiones una simple venta de una filial puede distorsionar toda la estadística. “En el caso de las constructoras, lo más probable es que haya habido alguna operación extraordinaria que se refleje en plusvalías que están exentas, que aparecen en las cuentas de pérdidas y ganancias pero no en la base imponible”, detalla.

Entre las medidas propuestas para reformar el impuesto de sociedades, el PSOE incluyó en su Programa de Estabilidad para 2019 limitar las exenciones la doble imposición que se aplican a dividendos y plusvalías del actual 100% al 95%. “No deja de ser tecnicamente correcto porque se grava dos veces, pero daría una recaudación importante”, opina Del Amo.

“Hace falta una reforma y una mayor cooperación internacional, porque si todos los países se ponen a competir a la baja no recauda nadie”, añade De la Torre. Entre las medidas que propone, armonizar el sistema fiscal europeo para evitar que entre los mismos socios del club comunitario exista una “competencia feroz”.