El comercio electrónico aún no llega al supermercado

Pese a la penetración de Internet y los ‘smartphones’ y las plataformas de las cadenas, la venta ‘online’ de alimentación apenas supera el 1%

"Yo dije públicamente que no creía en la telecompra, y hoy digo públicamente que sí creo en la telecompra". Aunque utilizó un término que suena algo antiguo, el presidente de Mercadona, Juan Roig, dio la semana pasada su bendición a la venta por internet, al comercio electrónico de productos de gran consumo y alimentación. Roig expresaba su conversión en creyente de un segmento complicado. Sus posibilidades de futuro son enormes y crece a un ritmo vertiginoso, pero actualmente apenas supone en torno a un 1% de las ventas, según cifras oficiales y de las grandes cadenas de distribución, pese a que España es uno de los países de Europa con mayor penetración del uso de Internet y de los teléfonos inteligentes.

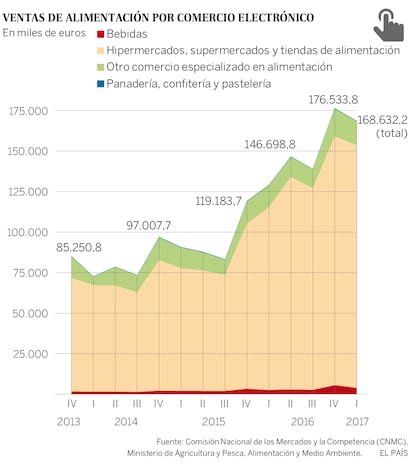

El ministerio de Agricultura, Pesca, Alimentación y Medio Ambiente cifra en 67.095,5 millones euros el gasto de los hogares españoles en alimentación en 2016. De esa cantidad, solo el 0,925% se compró por internet, es decir, 620,6 millones de euros. Los últimos datos del Ministerio, de julio, indican un porcentaje de comercio online de alimentación del 1,2%. En volumen, registró uin crecimiento del 22,8% respecto a julio de 2016. Los datos de comercio electrónico de la CNMC son similares: en 2016, los españoles gastaron 591,3 millones de euros en las cuatro ramas de actividad relacionadas con la alimentación: hipermercados, supermercados y tiendas de alimentación, otro comercio relacionado con la alimentación, bebidas y panadería, confitería y pastelería. Fue un 55% más que el año anterior.

Los datos corroboran que el comercio online de alimentación es un fenómeno que crece deprisa, pero que aún es poco significativo, sobre todo si se compara con el de otros países del entorno, como Reino Unido, donde se compra por Internet el 7,3% de la cesta de la compra -las cifras oficiales son algo más modestas-, o Francia, donde es el 5,3%. Más lejos, en Corea del Sur, el porcentaje se eleva al 19,7%, según datos de la consultora Kantar Worldpanel.

Tiendas, confianza y población

Ticket medio y compra por impulso

Hay un mantra que asegura que gastamos más cuando hacemos la compra por internet. Según la consultora Kantar Worldpanel, en 2016, el ticket medio de los españoles que compraron alimentación por Internet ascendió a 44,4 euros, frente a los 16,1 de la visita al súper. El Corte Inglés asegura que su pedido medio está por encima de los 150 euros. Es cierto que, puestos a hacer la compra online, se tiende a hacer una compra grande, de las de llenar la despensa, y también para alcanzar el umbral del envío gratuito, cercano a los 100 euros.

Pero Jaime Castelló desmonta un poco el mito y se pregunta "quién compra online". Con un porcentaje tan pequeño de compra de alimentación por internet, no me atrevería a decir cuál es la causa de que sea más alto. ¿Puede que el ticket sea más alto porque son las familias con más ingresos las que compran?". Y advierte: "Ese sesgo lo ven los retailers y por eso no terminan de atreverse". Y saca a la palestra otro detalle. "En online, no tenemos claro el porcentaje de compra de impulso, mientras que en tienda se sabe que es de hasta el 70%". En ese sentido, apunta a Amazon y sus recomendaciones como palanca para impulsar esa compra de capricho.

“El problema del comercio online de alimentación en España es que si uno se cae de la cama, cae en una tienda”, sentencia Javier Vello, socio responsable de Retail & Consumer Products de la consultora EY. La misma razón aducen Stéphane Roger, director de comercio global en Kantar Worldpanel, y Diego Sebastián de Erice, director de ecommerce de la cadena DIA: “Por el tipo de urbanismo que tenemos, prácticamente todo el mundo tiene uno, dos o más supermercados a cinco minutos de su casa”, escribe Erice. Si a eso se añade un clima benigno, como el español, “tenemos el cóctel perfecto para que esto no termine de lanzarse”, concluye Vello.

Luis Pérez del Val, socio fundador de Lola Market, un supermercado que sólo opera en internet —un pure player, en la jerga— señala tres razones: precio (“internet mejora el precio en otras cosas, pero no en alimentación”), variedad (“hay más producto en la tienda”) y desconfianza, sobre todo ante el producto fresco.

Vello apunta también a la fragmentación del comercio de alimentación, con muchas enseñas —abundantes en el ámbito regional— y a un territorio “diversamente poblado, con una población rural bastante alta, con muchos municipios, con una zona este mucho más habitada que la oeste. En estas zonas despobladas es difícil encontrar un aliciente para apostar por internet. En cambio, en las ciudades la foto es distinta”.

Desafío logístico e inversor

Alude Vello al desafío que supone poner en marcha una cadena que lleve a la casa del cliente, a la hora que él elija, cualquier pedido, bien sea de alimentos secos o frescos. Porque no es solo tener furgonetas que repartan los pedidos: para que un envío llegue a un domicilio hace falta toda una cadena logística: desde el empleado que elige efectivamente los productos en el supermercado más cercano al destino —o en un centro logístico altamente automatizado como el que tiene El Corte Inglés en Coslada (Madrid), donde tiene personal incluso para preparar el pescado o la carne al corte— hasta el repartidor que lo entrega hay muchos pasos intermedios. Además, el producto es en muchos casos delicado: congelados, con cadena de frío o muy frágiles (como los huevos) o todo a la vez, y tiene que llegar a un destino a una hora determinada. Tener una cadena de este tipo requiere inversión, lo que reduce los márgenes de las ventas, que en el caso de la alimentación ya son bastante reducidos.

“Es posible que los costes de operar una tienda online sean menores que los de una tienda física, pero las cadenas ya invirtieron en el modelo de tiendas hace mucho tiempo y ahora esas inversiones pesan demasiado”, explica Jaime Castelló, profesor de marketing de Esade. “Además”, añade, “cada día que pasa las posibilidades de sacar una ventaja competitiva importante son menores, por los pure players como Amazon, Ulabox o Lola Market que han entrado desde cero y están consiguiendo cuotas de mercado importantes que pueden hacer que una inversión grande no sea tan rentable. Ahí es donde les tiembla el pulso a los directivos”.

Lo cierto es que las principales cadenas de distribución en España tienen ya plataformas de venta online más o menos engrasadas. Salvo Lidl, que aún está trabajando para poner su tienda electrónica en marcha, el resto ofrecen desde hace años miles de productos a sus clientes en sus webs o aplicaciones móviles. Todas hablan de crecimientos de doble dígito, pero callan cuando se les pregunta en euros.

Sólo DIA, que tiene su tienda online y un acuerdo con Amazon de su supermercado La PLaza, ofreció la semana pasada su cifra de ventas: 40,2 millones de euros en los nueve primeros meses de 2017, casi el triple del año pasado; quiere llegar a los 120 millones en 2020. Carrefour obtiene el 1,2% de sus ingresos de alimentación vía internet, según explica Javier López Calvet, Director de E-Commerce de Carrefour España. Cree este directivo que en alimentos costará llegar a una cuota similar a la de Reino Unido, mientras que otros productos, como los juguetes o el textil ya superan el 10%. Por su parte, Mercadona, líder absoluto de la distribución del gran consumo en España, admite que un 1% de sus ventas viene de su tienda online. Eso es un bocado de 200 millones de euros. Nada mal para una tienda aunque el mismo Roig calificara como “una mierda” el pasado febrero.

Con los operadores preparados, parece que solo hace falta una señal para que la alimentación dé el salto definitivo a internet. Puede ser, como señala Vello, la entrada de un pure player potente, —como Amazon, que en EE UU se ha comprado los supermercados Whole Foods—; o será cuando mejore la confianza del consumidor y la variedad de producto, como apunta Pérez del Val; o, como aventura Erice, “cuando hacer la compra por Internet sea más conveniente que ir al supermercado de la esquina, entendiendo conveniencia como rapidez [en la entrega] y certeza [de que llegue efectivamente lo que se ha pedido]".

Podrá ser, en definitiva, cuando un operador apueste de forma definitiva por ello, como sugiere Roger: “Ninguna gran cadena ha creado una oferta creíble. Mira Mercadona, ha tardado mucho en entrar”. Pero ahora lo ha hecho y prueba de la conversión de Juan Roig es que ha puesto a su hija Juana al frente de la nueva e-Mercadona. Y está “convencido al 99% de que será un éxito”.

El reto de los productos frescos

La complicada logística de la cesta de la compra a domicilio se enfrenta a un reto extra en el caso de los productos frescos. Por la especificidad de los cortes de carne o pescado, por las condiciones en que debe viajar el producto, por la rapidez con que se puede estropear…"Respecto a otros países, el producto fresco es muy importante en la cesta española y es difícil tener una buena oferta online por la logística", explica Stéphane Roger, de Kantar Worldpanel. Añade Jaime Castelló que en España, "el área que da fidelidad a un supermercado es el fresco, es cultural, y eso da ventaja a la tienda física", pero "es un contexto que va a cambiar porque cada vez comemos menos fresco y vamos hacia productos elaborados o semielaborados".