El dinero de Kenia cabe en un móvil

El sistema M-Pesa ha revolucionado el comercio en el país africano

Es el momento de hacer negocios en la lustrosa barra de bar de un hotel de mochileros en Kilifi, localidad costera de Kenia famosa por sus playas y su ambiente distendido. Suena música electrónica sudafricana de fondo y los clientes se reparten entre la piscina y los mullidos sofás de estampados étnicos. Pero en la barra se tratan asuntos serios: la señora Emma Anne ha llegado para cobrar la compra que el establecimiento realizó en su puesto de verduras unos días antes. Sobre la bruñida madera, sin embargo, no se ve moneda o billete alguno: en el juego solamente entran un par de teléfonos móviles.

A Emma Anne le pagarán por medio de M-Pesa (M de móvil y pesa, dinero en suajili), un sistema que permite a los usuarios transferir fondos utilizando sus terminales y que mueve al día 20 millones de euros en transacciones según Safaricom, que con un 80% de cuota de mercado es la mayor operadora móvil del país.

El gigante Vodafone desarrolló la plataforma M-Pesa para Safaricom en 2007 con un propósito muy concreto: crear un sistema para que las mujeres kenianas del ámbito rural, habituales receptoras de microcréditos, pudieran cobrar y devolver los préstamos de manera más rápida y segura.

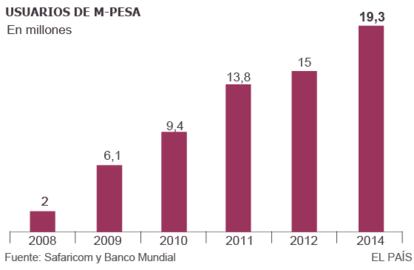

El último informe anual de la compañía señala que, a diciembre de 2014, ya hay 19 millones de kenianos —alrededor de un 40% de la población— que utiliza M-Pesa para enviar y recibir dinero, pero también para pagar facturas, multas, seguros médicos, colegios, para recibir nóminas, pagar la gasolina, la compra y un sinfín de servicios más. Según la asociación GSMA, en marzo de 2014 se llevaron a cabo en el país africano 73,9 millones de transacciones móviles (la mayoría a través de M-Pesa) por valor de 192.600 millones de chelines (1.605 millones de euros).

En marzo se llevaron a cabo transacciones por valor de 1.600 millones de euros

Recientemente se ha empezado a utilizar esta cartera virtual para ahorrar y, aunque almacenar dinero no genera intereses, un 75% de los usuarios afirma utilizarlo con este fin, según Safaricom.

¿Cuál ha sido la clave del éxito de este sistema? "Yo prefiero que me paguen a través del móvil porque así evito que me roben en el mercado", explica la señora Emma Anne. "Yo envío dinero a mi hermano universitario todos los meses sin necesidad de ir al banco a esperar colas o de llevárselo en persona", añade Stephen Mrabu, gerente del hostal de Kilifi. Razones que comparten la mayoría de los usuarios; además las comisiones son menores que en las transferencias tradicionales.

Desde sofisticados establecimientos en Nairobi hasta humildes casetas de madera y cemento pintadas de verde y blanco, las 81.000 oficinas que Safaricom ha abierto están en los rincones más insospechados de Kenia. En la isla de Lamu, de apenas 20.000 habitantes y situada en la provincia más pobre de todo el país, es habitual leer el letrero de M-Pesa en muchos de sus callejones. La de Mohamed, en el paseo marítimo, ofrece además impresión de documentos y recargas de saldo. Mohamed explica cómo se abre una cuenta, algo que puede hacer cualquiera, sea keniano o no. "Solo necesito un carnet de identidad o pasaporte y un domicilio", asevera. El trámite no tiene coste alguno; Mohamed toma los datos y crea la cartera virtual a nombre del interesado. Después, este puede depositar en su cuenta la cantidad de dinero que desee y, una vez que el agente M-Pesa lo haya convertido en dinero virtual, ya puede transferir a otros clientes o pagar por bienes y servicios.

Otra de las ventajas del M-Pesa es que permite realizar pagos muy pequeños, desde 10 céntimos de euro al día hasta 1.500. En un país donde muchos trabajadores que viven en las ciudades mandan remesas a casa de sus familias en el campo, y donde es muy posible que estos no cuenten con oficinas bancarias o no puedan abrirse una cuenta, M-Pesa se ha convertido en una herramienta indispensable. "Hay quien no puede acceder a una tarjeta de débito, pero ¿quién no tiene un teléfono móvil hoy en día?", observa Mrabu, en cuyo hotel no se admite el pago con visas ni mastercards pero sí con el móvil. Tiene razón: según un estudio de la compañía Ericsson, a finales de 2014 ya había más de 635 millones de usuarios de telefonía móvil en África subsahariana, una región con 936 millones de habitantes donde las infraestructuras no siempre son óptimas y a veces dificultan la comunicación. El Banco Mundial calcula que tan solo un 22% de mujeres y un 27% de hombres tienen acceso a una cuenta bancaria.

“Hay quien no puede acceder a una tarjeta de débito, pero ¿quién no tiene un teléfono móvil hoy en día?”, observa el propietario de un hotel

Los servicios que da la compañía no paran de crecer. En 2014 se ha desarrollado una nueva línea llamada Lipa Na M-Pesa (Pague con M-Pesa), que no es sino la versión para empresas de este sistema. El autónomo o empresario que se adhiera recibe un número de identificación que habrá de tener bien visible en su establecimiento. Los clientes que paguen servicios por este sistema, se ahorran las comisiones. Para incentivar su uso, Safaricom regala minutos de voz a los motoristas que pagan mediante el móvil por cada compra de gasolina superior a cinco euros. No sólo los pequeños emprendedores como Emma Anne lo utilizan; la filial local del gigante del alcohol Diageo, que distribuye cerveza a bares kenianos, insta a sus empleados a utilizar M-Pesa para que no tengan que llevar encima todo el dinero durante sus rutas.

El éxito de este sistema ha llamado la atención en otros países. En Tanzania, donde se implantó en 2008, unos 3,6 de sus 11,6 millones de usuarios de Vodafone ya lo utilizan. Además, M-PESA está presente en otros países africanos como Sudáfrica, República Democrática del Congo, Zimbabue, Madagascar, Ruanda o Camerún, y ha traspasado las fronteras del continente para llegar a lugares como Fiji, Qatar, Afganistán, India y, más recientemente, Rumanía, donde se implantó en 2014.

Lo que empezó siendo un sistema informal de intercambiar dinero se ha convertido en un fenómeno revolucionario en el continente africano y fuera de él. Incluso la Fundación Bill y Melinda Gates para el desarrollo hizo mención en su carta anual de 2015 a este nuevo banco de los pobres y advirtió que, para 2030, unos 2.000 millones de personas que hoy día no disponen de una cuenta bancaria podrán utilizar sus terminales para comprar cualquier tipo de producto y tener mayor control sobre sus activos. "La clave de todo esto serán los teléfonos móviles", aseguran. En Kenia, esa premonición ya es una realidad.