La economía de la UE se estanca a pesar del tirón de Alemania

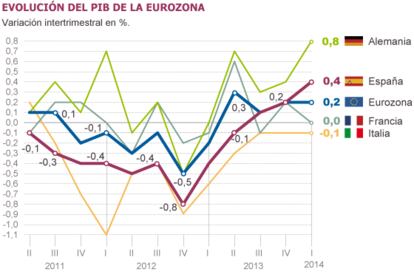

El PIB del euro crece el 0,2% hasta marzo, por debajo de lo previsto La economía española avanza el 0,4%, el doble que la media

Alemania se financia a tipos de interés históricamente bajos, presenta tasas de paro mínimas y crece a todo tren: con razón Berlín, que hizo los deberes en su día, no quiere cambios en la política económica continental y sigue empeñándose en convertir la crisis en un cuento moral. La eurozona cerró el primer trimestre con un crecimiento pírrico, del 0,2%, que prácticamente solo se explica por el tirón de la locomotora alemana. La fractura Norte-Sur empieza a transformarse en una enorme brecha entre Alemania, que crece el 0,8%, y casi todos los demás: con el recetario germánico de recortes y reformas, dos de sus satélites —Holanda y Finlandia— presentan ya graves problemas, Francia e Italia vuelven a engatillarse con un peligroso estancamiento, y en el Sur solo España levanta cabeza. Y con dudas: el PIB español cerró con un alza del 0,4% hasta marzo, por encima de la media, aunque la mitad de ese avance viene de haber guardado facturas del sector público en el cajón a finales de 2013, que han salido a relucir ahora en forma de un mayor consumo público.

Los datos trimestrales anunciados este jueves por Eurostat (la oficina estadística europea) son peores de lo esperado y cuentan esa doble historia de Alemania y el resto. Y vienen así a dificultar la tarea del BCE, obligado a mover ficha en junio pero cada vez más consciente de que el paquete de medidas que prepara no puede ser plato del gusto de Berlín.

Con la gran excepción de Alemania —y de alguna otra economía de menor calibre—, la Gran Recesión europea va mudando lentamente de piel para convertirse en un largo estancamiento plagado de sombras y coronado con un paro incapaz de bajar de las alturas. Pese a que Bruselas ha suavizado la austeridad, esa política ha dejado una huella profunda. Varios socios (Bélgica, Finlandia, Holanda) preparan nuevos y ambiciosos tijeretazos, a la vista de que la primera ronda no dio los resultados previstos. Francia e Italia, además, han activado una dura agenda de reformas, que en el caso francés incluye la congelación de sueldos públicos, pensiones y prestaciones. Eso hace improbable el despegue de un continente lastrado por una enorme deuda, un euro fuerte como una roca y una inflación en zona de peligro desde hace medio año.

La crisis va por barrios. Alemania aceleró más de lo previsto en los tres primeros meses del año, con un impulso del 0,8% que compensa el inesperado estancamiento de Francia y la recaída de Italia, que vuelve a territorio ligeramente negativo y es ya el principal dolor de cabeza del euro. La demanda doméstica alemana empieza a tirar y neutraliza el desfallecimiento del sector exterior, afectado por la desaceleración en los emergentes y el encefalograma plano del resto de Europa. Fuera de Alemania hace más frío. A menos de dos semanas de las elecciones europeas, al riesgo puramente económico de una salida de la crisis frágil y dispar se le superpone un cada vez menos difuso riesgo político, con los populismos al acecho tanto en París (el Frente Nacional lidera las encuestas) como en otras capitales.

La mitad del avance del PIB español viene de haber guardado facturas del sector público en el cajón a finales de 2013

Los inversores son optimistas desde hace semanas; los índices de confianza mejoran; España, Irlanda y Portugal acaban de salir de sus rescates, e incluso el paro da tímidos signos de esperanza. Y sin embargo el horizonte no se aclara. El FMI acaba de elevar al 25% la probabilidad de deflación en Europa. La banca se enfrenta a un año de exámenes que puede deparar sorpresas en Italia, Francia y quizá algún otro país. “Las perspectivas para Alemania son estupendas, aunque para los demás los tonos son grises”, indican fuentes de Bruselas. Un tercio de los países del euro presentan retrocesos del PIB en el primer trimestre, y es probable que la mitad de la eurozon haya iniciado el año en zona recesiva, si los datos de Eurostat confirman la tendencia negativa de los últimos trimestres en Irlanda, Grecia y Croacia.

La buena noticia es que los mercados no se dan por enterados. Los intereses de la deuda están a niveles históricamente bajos en varios países por las promesas del BCE y por la llegada de capitales desde los emergentes y Rusia. Aunque es lícito dudar de ese panorama de brillantes colores: los mismos mercados dieron palmaditas en la espalda del euro en los años de bonanza justo antes de sobrerreaccionar en sentido contrario cuando explotó Grecia. Las elecciones examinan ahora el estado de ánimo europeo: los manuales dicen que el PIB de los tres trimestres anteriores a los comicios es clave. La eurozona no sale de la zona cero: ha crecido apenas el 0,1%, el 0,2% y el 0,2% en ese periodo, aunque la incidencia de esa métrica sobre el 25-M es cualquier cosa menos clara.