El año que termina

2012 será recordado como el año de la recaída en recesión tras una tímida y frustrada recuperación a lo largo de 2010 y primera mitad de 2011. Desde luego, nunca vimos claro que dicha recuperación pudiera alcanzar pronto los ritmos de crecimiento y creación de empleo previos a la crisis. La necesidad de absorber los elevados e insostenibles desequilibrios generados en los años anteriores, de reducir los altos niveles de deuda, de enjugar las pérdidas causadas por la burbuja inmobiliaria y de reconvertir el exceso de capacidad productiva en sectores tan importantes como la construcción y el financiero hacían pensar en un periodo más o menos largo de crecimientos moderados de la economía. Es imposible crecer a pleno potencial y al mismo tiempo estar haciendo duros ajustes. Pero lo que no preveíamos era que se produjera un agravamiento tan profundo de las condiciones financieras y, como consecuencia, una recaída tan intensa como la registrada. Aun en septiembre de 2011, las previsiones de Funcas apuntaban a un crecimiento para 2012 del 1%, aunque las realizadas en noviembre ya corrigieron el punto de mira hasta el -0,5%, y en febrero de este año, hasta el -1,7%.

La causa principal de este deterioro fue el recrudecimiento de la crisis de la deuda soberana europea, que atacó con especial dureza a España. Los mercados empezaron a recelar de nuestro sistema financiero, cuyas pérdidas no acababan de ser afloradas y saneadas. Ello contagió a la deuda pública, que a la vista de los inversores podría aumentar exponencialmente hasta hacerse insostenible, no solo como consecuencia del déficit público, sino por la necesidad de rescatar a los bancos con problemas. La pasividad de las instituciones europeas —sobre todo del BCE, que debería haber intervenido en los mercados secundarios de deuda como hacen los bancos centrales de todo el mundo— hizo el resto. Como consecuencia, el grifo del crédito internacional se cerró para nuestra economía y los inversores empezaron a deshacerse de activos españoles, aunque la liquidez proporcionada por el BCE —esto, al menos, lo hizo bien— impidió que se produjera algún accidente financiero importante y permitió que los bancos españoles pudieran financiar al Tesoro y hacerse cargo de las carteras de deuda que iban abandonando los inversores extranjeros. Todo ello y el drenaje de gasto que impone la austeridad fiscal han conducido a la situación actual.

Al final, la caída del PIB habrá sido unas tres o cuatro décimas menor del 1,7% previsto, pero ello no significa que el año haya sido mejor de lo que acabamos asumiendo. La destrucción de empleo, quizá el indicador más importante en estos momentos, ha sido notablemente superior. Las previsiones de febrero de Funcas estimaban una caída del empleo del 3,4%, y las últimas, del 4,3% (600.000 y 750.000 puestos de trabajo, respectivamente). Ello ha erosionado las rentas salariales de las familias y junto al repunte de la inflación y las subidas impositivas han provocado una fuerte caída de su renta real disponible y, como consecuencia, del consumo y del ahorro. También la tasa de paro se ha desviado al alza en torno a un punto porcentual, alcanzando una media anual del orden del 25%, 14 puntos por encima de la media de la zona euro.

La contracción del PIB será tres o cuatro décimas menor de la tasa del 1,7% previsto

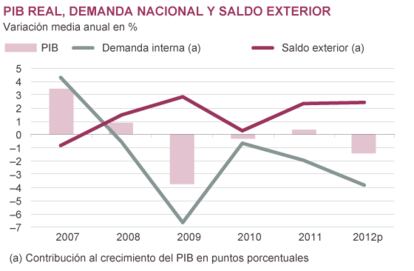

La menor caída del PIB se deberá a una mayor contribución del saldo de exportaciones e importaciones. Las primeras han aumentado algo más y las segundas han caído también más. Pero el crecimiento de las exportaciones ha sido escaso (salvo las del sector agroalimentario), incapaz de arrastrar con fuerza a la economía, ya que, si bien las destinadas fuera de Europa se han comportado muy bien, las destinadas a la UE, que son casi el 65%, han retrocedido. En todo caso, el saldo de la balanza de pagos de bienes y servicios ha pasado a ser positivo por primera vez en 15 años. Mucho más retrasado está el ajuste de las cuentas públicas. En 2012 se está haciendo un esfuerzo muy notable, pero aun así el déficit sobrepasará en torno a un punto porcentual el objetivo del 6,3% del PIB.

En definitiva, 2012 ha sido un año mucho más peligroso desde el punto de vista financiero de lo que es consciente la mayoría de la sociedad. Seguramente los mayores peligros ya han quedado atrás, pero queda todavía un largo camino de ajustes y reestructuraciones por recorrer.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).

Déficit del Estado y Seguridad Social

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.