El mercado financiero se come la vivienda

La compra de casas con fines especulativos crece más rápido que la de vivienda habitual, y se ha convertido más en un activo de inversión que en un derecho social

El precio medio de la vivienda en España supera ya —en términos nominales— los niveles de la burbuja de 2007, dificultando a millones de personas el acceso a este derecho constitucional y generando un fuerte malestar social. Dada la dimensión del problema, y para poder acertar con las soluciones, contar con un diagnóstico correcto es esencial y urgente.

Son muchos los analistas y servicios de estudio que sostienen que esta evolución de los precios —y, por extensión, de los alquileres— se explica, en gran medida, por un déficit de oferta de viviendas con relación al crecimiento demográfico, reforzado a su vez por una inseguridad jurídica que habría desincentivado la inversión en el sector.

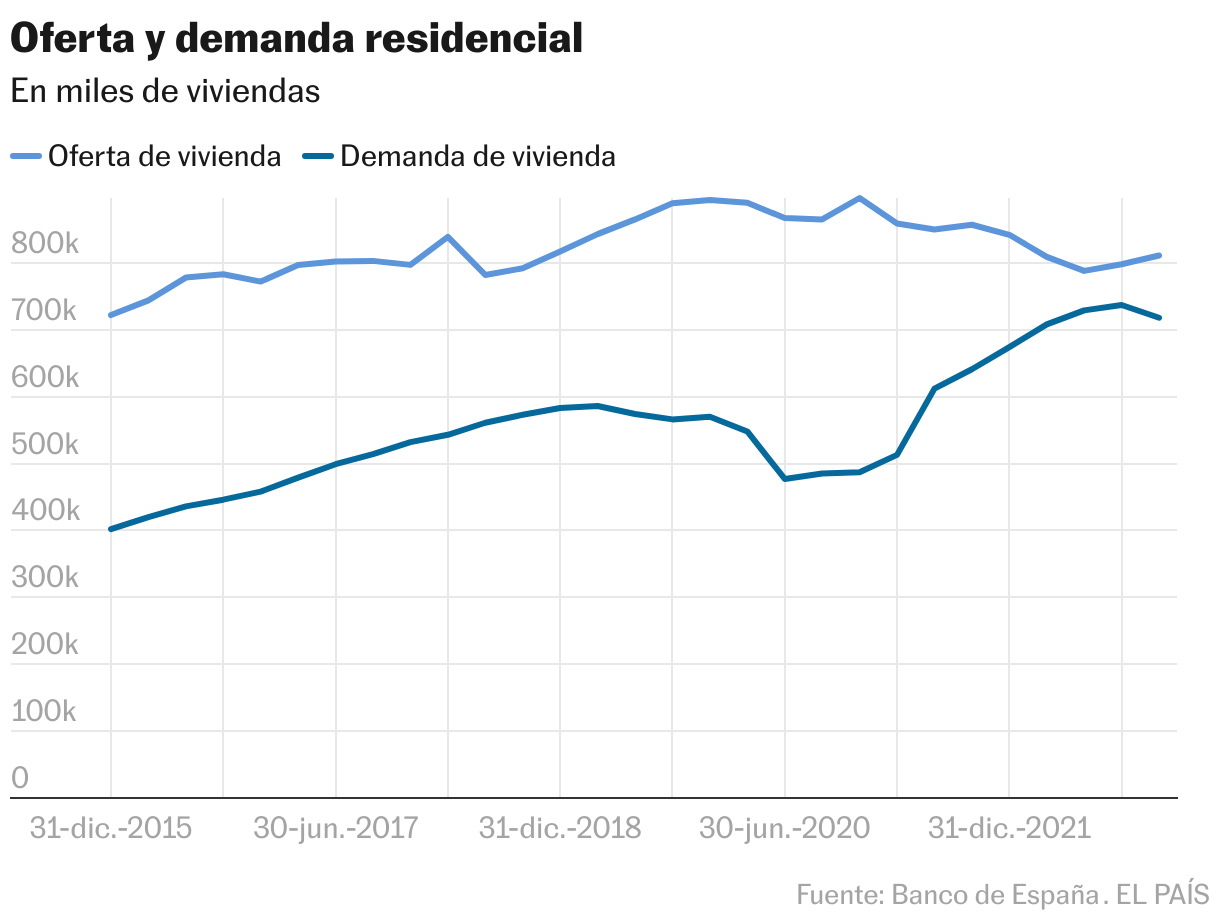

Efectivamente, el crecimiento de los hogares ha aumentado notablemente tras la pandemia, debido a la intensa llegada de flujos migratorios a nuestro país. No obstante, la relación entre el parque total de vivienda y el número de hogares residentes se mantiene relativamente estabilizada (en torno a 1,4) desde hace más de una década.

Esto no niega la existencia de algunos déficits de oferta en las grandes urbes españolas, en zonas turísticas y en las áreas que experimentan un mayor crecimiento demográfico. Pero parece necesario ampliar la mirada para entender el problema de la vivienda en toda su dimensión.

En primer lugar, debemos ser conscientes de que la crisis de acceso a la vivienda no es un problema exclusivo de España. Muchas economías de la OCDE han seguido un patrón muy similar: en la última década el precio de la vivienda se ha incrementado un 95% en la OCDE —un 41% si descontamos la inflación—, mientras que los ingresos de las familias han crecido un 16%, elevándose así rápidamente el esfuerzo económico que los hogares han de hacer para acceder a una vivienda.

¿Acaso esta evolución de la vivienda en la OCDE también se explica por un déficit de oferta y por factores de inseguridad jurídica? El problema evidentemente es complejo, se superponen diversas causas y especificidades nacionales, pero no parece que la falta de oferta —en pleno invierno demográfico— sea el determinante fundamental de la crisis de vivienda que hoy tiene lugar en occidente.

Para entender esta crisis, resulta más importante atender al denominado proceso de financiarización de la vivienda. Es decir, a la transformación de esta en un activo de inversión, que se comporta cada vez más como un título financiero y no como un bien que cumple una función social.

La inversión inmobiliaria internacional alcanzó los 995.000 millones de dólares anuales en 2022, protagonizada por inversores privados y financieros. España es de hecho una de las principales economías receptoras de esos fondos, lo que ha llevado a que la compraventa de viviendas por extranjeros haya pasado del 7% en 2007 al 21% en el primer semestre de 2024.

Este apetito inversor se ha generalizado y hoy la compra de vivienda con fines de inversión crece más rápidamente que la adquisición de vivienda habitual en buena parte de los países de la OCDE.

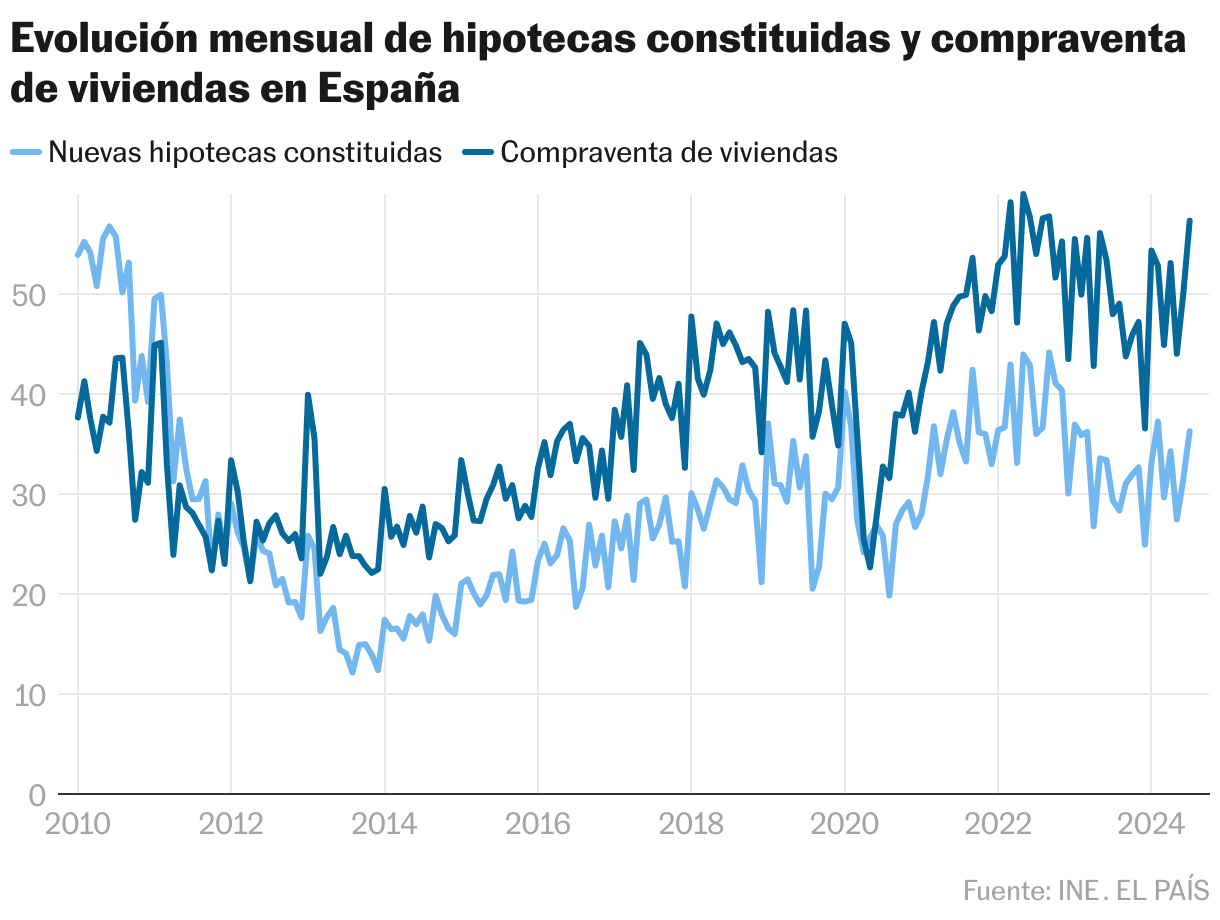

En España, por ejemplo, la demanda de vivienda aumentaba con fuerza ya desde 2015, un lustro antes de que se iniciase el crecimiento demográfico al que muchos análisis responsabilizan de la subida de los precios. Desde entonces, esta demanda —medida como la compraventa total de vivienda— ha crecido un 83% y una de cada tres adquisiciones ha pasado a hacerse sin necesidad de hipoteca alguna. Esto evidencia que una parte importante y creciente de estas compraventas son operaciones de inversión mayorista, y operaciones llevadas a cabo por no residentes, que presionan al alza sobre los precios. Más que inseguridad jurídica, lo que hoy vemos es una demanda voraz con motivos de inversión.

¿Y qué explica esta fuerte demanda de inversión que hoy vemos tanto en España como en otros muchos países? En primer lugar, la política monetaria de los últimos 15 años —con fuertes inyecciones de liquidez y bajos tipos de interés— ha reducido la rentabilidad de algunos activos financieros tradicionalmente utilizados como refugio del ahorro (por ejemplo, la deuda pública), reorientando los flujos de capitales hacia el sector inmobiliario. Nada comparable con la rentabilidad asociada a la compra de una vivienda, que en España ascendió al 9,7% en el primer semestre de 2024, según el Banco de España.

Además, la demanda de inversión residencial también se ha visto fuertemente empujada por la dinámica del turismo internacional y sus recientes transformaciones. Desde 2005 se ha duplicado el número mundial de movimientos turísticos internacionales —de 700 a casi 1.500 millones—, habiendo crecido particularmente el turismo urbano acomodado por las nuevas plataformas digitales como Airbnb.

Construir más viviendas puede aliviar algunas tensiones demográficas en algunos países, pero no tiene por qué reducir los precios si no se acompaña de otras medidas, como ya comprobamos en el ciclo de la burbuja inmobiliaria de 2000-2007. La solución tampoco pasa por mantener elevados tipos de interés, que dañarán el crecimiento económico y no necesariamente frenarán el apetito inversor en el sector, dadas las fuertes rentabilidades actuales.

A corto plazo se deben adoptar algunas medidas “de choque” como las que ya se están implementando en algunos países: regulaciones de los precios del alquiler, incentivos fiscales a pequeños propietarios, recargos en el IBI a viviendas vacías y una limitación de los pisos turísticos y los alquileres de temporada. La Ley de Vivienda permite a las Comunidades Autónomas —las verdaderamente competentes en la materia— aplicar estas medidas.

Y además pueden funcionar: tres investigadores del Institut d’Economia de Barcelona (IEB) mostraban recientemente cómo el control de precios introducido en Cataluña en 2020 contribuyó a reducir un 4%-6% el alquiler medio, sin que esto redujese la oferta de alquiler (J. Jofre, R. Martínez y M. Segú, Effectiveness and supply effects of high-coverage rent control policies). Los nuevos datos ofrecidos recientemente por la Generalitat para 2024 parecen confirmar que los controles pueden reducir los precios, pero también que es necesario regular el posible desvío de inmuebles hacia el alquiler turístico o de temporada, y evitar así reducciones en la oferta.

Ahora bien, más allá de parches a corto plazo, afrontar la actual emergencia habitacional —en España y en la OCDE— requiere un nuevo papel del Estado en materia de vivienda. Hacer depender un derecho constitucional exclusivamente de la lógica de los mercados sienta las bases para que dicho derecho quede sistemáticamente conculcado. Es necesario desarrollar una regulación que reconduzca la inversión inmobiliaria —en muchas ocasiones, un mero intercambio de activos que no crea nueva riqueza— hacia otras inversiones más productivas, evitando el rentismo. Y, aún más importante, es imprescindible que las administraciones desarrollen —de forma estable y sostenida, como se ha hecho por ejemplo en Viena— un amplio parque público de vivienda para el alquiler social que desfinanciarice los inmuebles y retire parcialmente del mercado un bien crucial para el bienestar social. Llevará su tiempo, así que cuanto antes empecemos mejor.