La escalada imparable de la deuda global

Los costes de financiación se endurecen, neutralizando los esfuerzos de contención presupuestaria

Los conflictos comerciales y geopolíticos dividen las grandes potencias. La política fiscal las asemeja: Europa, EE UU y China se disponen simultáneamente a emitir un volumen ingente de deuda pública. El programa de rearme anunciado por la Comisión Europea con el visto bueno del eje francoalemán asciende a 800.000 millones de euros, a los que habría que añadir medio billón del fondo de inversiones en infraestructuras y descarbonización de Alemania. Por su parte, Donald Trump ha prometido renovar los recortes de impuestos de su primer mandato, prefigurando una pérdida de ingresos de 4,5 billones de dólares durante un periodo de diez años. El agujero presupuestario sería descomunal si Washington persistiera en la política arancelaria y sus efectos depresivos en la economía y en la hacienda pública. Al mismo tiempo, China pone en marcha nuevos estímulos para intentar superar el estallido de la burbuja de crédito inmobiliario.

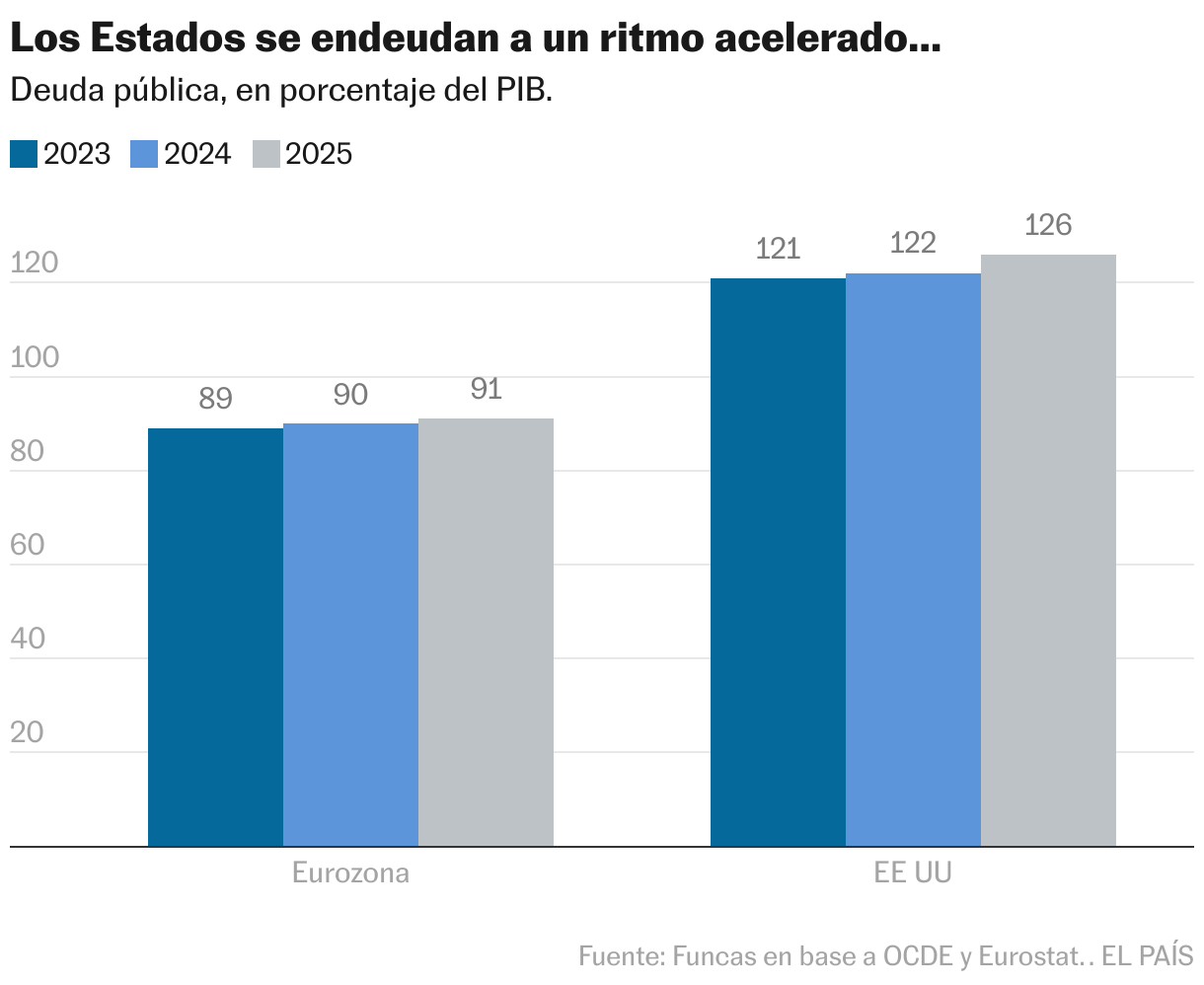

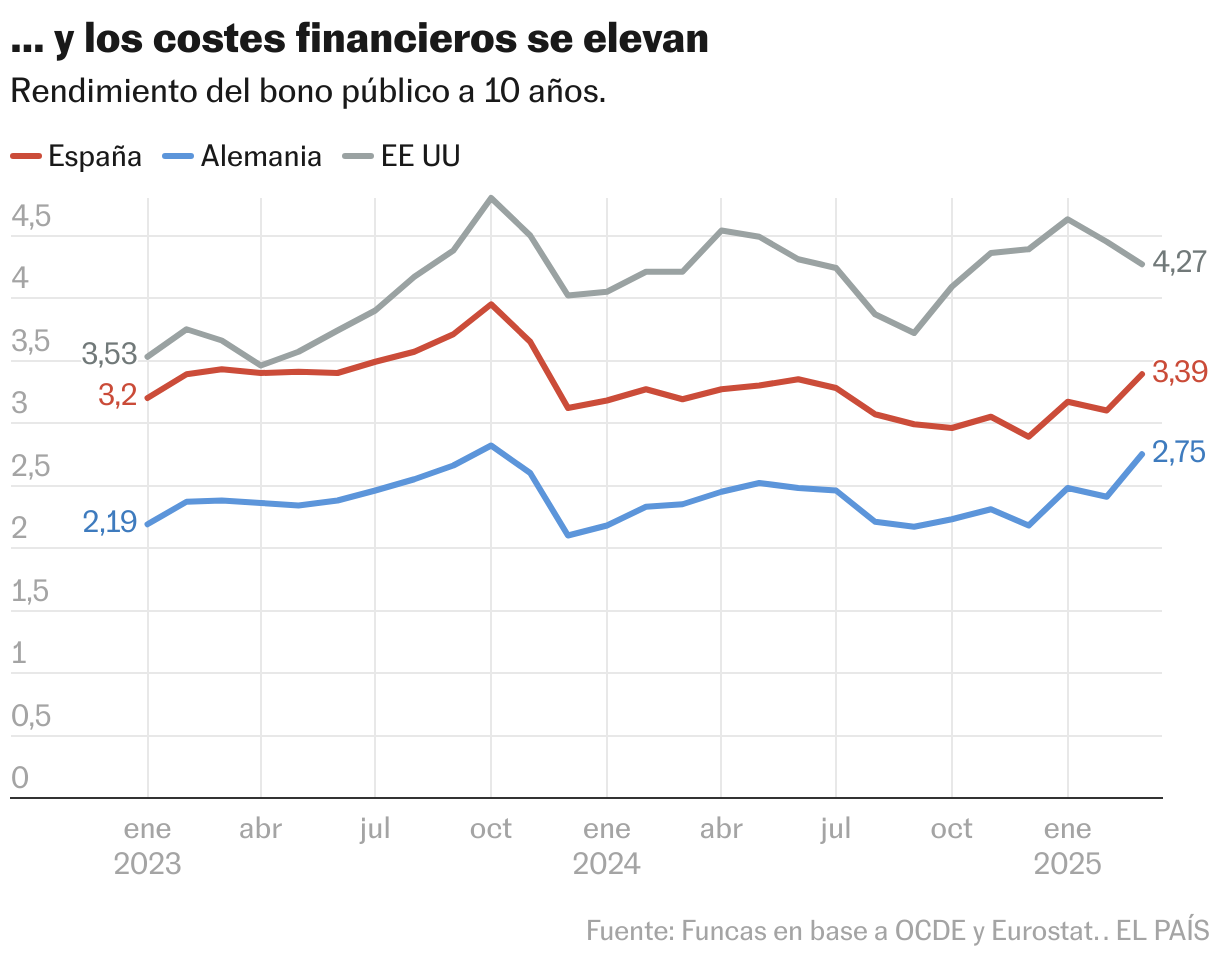

La OCDE estima que este año las necesidades de endeudamiento superarán los 17 billones de dólares, es decir, aproximadamente la cuarta parte del PIB del conjunto de las economías avanzadas. Esto es un 21% más que hace dos años, tensionando las condiciones de financiación de los Estados. Los ahorradores exigen una remuneración más elevada para sus compras de deuda pública. El rendimiento del bono español se ha incrementado en medio punto en los últimos tres meses, más o menos lo mismo que el alemán, contrastando con la relajación monetaria del BCE. El impacto de la política económica de la Administración Trump en los tipos de interés es más complejo, ya que muchos inversores venden acciones por temor a la recesión y se refugian en la deuda pública, de ahí que los tipos de interés hayan tenido un comportamiento más volátil que en Europa.

Ante el subidón de los costes financieros, cabe preguntarse si la deuda es sostenible. No lo es según los criterios de la normativa europea, que exige una ratio de deuda sobre PIB decreciente hasta alcanzar el 60%. Pero estos objetivos pierden peso en el recetario europeo: implícitamente Bruselas reconoce que las reglas fiscales, incluso en su versión reformulada y flexibilizada, no son aplicables en un contexto de rearme acelerado.

Lo relevante es la respuesta de las economías a los estímulos fiscales. Habida cuenta del nivel de partida de los desequilibrios y de los tipos de interés, un crecimiento económico en el entorno del 1% como se vaticina para la economía europea para este año (esto en el mejor de los casos) redunda automáticamente en una escalada de la deuda pública en relación al PIB. En este escenario, los mercados se tensionarían, generando una espiral de deuda y costes financieros, incluso si el BCE recortara sus tipos de interés como sería deseable.

Por fortuna la coyuntura española es netamente más favorable. No obstante, la estabilización de la ratio de deuda sobre PIB depende del mantenimiento de un ritmo de crecimiento en el entorno del 2% (o de un hipotético ajuste presupuestario, que habría que compatibilizar con la subida del gasto en defensa). El cumplimiento de este criterio de sostenibilidad está garantizado para este año gracias al tirón del consumo interno. El empleo sigue creciendo, en parte por la inmigración, al tiempo que muchos hogares sostienen su gasto recurriendo al colchón de ahorro. Todo ello compensando la pérdida de fuelle cada vez más patente de las exportaciones y la incertidumbre generada por la amenaza proteccionista.

A medio plazo, sin embargo, la sostenibilidad fiscal dependerá de los factores subyacentes que son la productividad y la capacidad del tejido productivo de aprovechar los estímulos fiscales —todo un desafío en un entorno de costes financieros relativamente elevados—. En suma, no relajemos los esfuerzos de inversión y de reformas, porque solo cuidando la mantequilla y las personas que la producen será posible comprar cañones.

Emisiones

Desde la pandemia, la Unión Europea ha incrementado fuertemente sus emisiones de deuda mancomunada. Hasta hoy, el saldo vivo de bonos y letras emitidos por la Comisión ronda los 650.000 millones de euros, 13 veces más que hace un lustro. En lo que va de año, el monto de nuevas emisiones asciende a 62.000 millones, y los planes anunciados por Bruselas prefiguran un importante aumento de las necesidades de financiación. La prima de riesgo sobre la deuda mancomunada, o diferencial con la referencia alemana, se sitúa en niveles próximos a la que soporta España.