Prohibido caer en la resignación

La gravedad de la crisis y su duración dependen del acierto de la política económica, no solo del virus

En fechas recientes han aparecido varias estimaciones del impacto de la pandemia sobre la economía española, y todas apuntan a una contracción sin precedentes de la actividad. Se insiste, con razón, en que la magnitud del shock depende en buena medida de la evolución de un virus del que sabemos todavía poca cosa, y de su propagación internacional. Por tanto, el margen de incertidumbre —y también el de errar en esas previsiones— es considerable. La OCDE, por ejemplo, estima que por cada mes de confinamiento, la economía pierde dos puntos de crecimiento, y más en países con fuerte presencia de sectores vulnerables como el turismo.

Sin embargo, algunas de estas estimaciones no hacen suficiente hincapié en el papel crucial de la política económica, cuya efectividad determinará tanto la magnitud del desplome en 2020 como el vigor de la recuperación. El objetivo es limitar el cierre de empresas para conservar la capacidad productiva. Solo en marzo, ya se perdieron cerca de 100.000 empresas, el 7,4% del total (en bajas a la seguridad social). El mantenimiento de puestos de trabajo en empresas sostenibles es otro estabilizador automático. Por tanto, las primeras informaciones acerca de los efectos del plan de emergencia muestran la necesidad de acelerar su aplicación, antes de ampliarlo.

También se espera una respuesta útil desde Europa. Esta semana el Consejo anunció un plan de reconstrucción, inspirado en la propuesta española, que se articularía en torno al plan presupuestario 2021-2027. Se habla de un paquete de estímulos de entre 1 y 1,5 billones de euros, no menos del 10% de la economía europea. En apariencia parece contundente, pero en realidad no hay acuerdo acerca de su financiación. Si se tratara, directa o indirectamente, de deuda nacional, el beneficio sería significativamente más limitado que en caso de una puesta en común de recursos. Tampoco está claro si ese plan se activará a partir de 2021, o si existe alguna posibilidad de adelantar el calendario. Esta última es sin duda la mejor opción para suavizar el descenso y mantener en vida, aún a un ritmo reducido, las empresas y los puestos de trabajo.

Todo indica por tanto que habrá que esperar un largo tiempo hasta que transcienda algo concreto de las negociaciones de Bruselas. Entre tanto cada país tendrá que seguir contando con sus propias fuerzas para contener la recesión y emprender el desconfinamiento. Esto tiene una doble desventaja para nuestro país, en primer lugar porque las disponibilidades presupuestarias son relativamente limitadas, y el margen de actuación dependerá de la evolución de la prima de riesgo, que ya se ha colocado en niveles preocupantes. Así se explica que tanto España como Italia dediquen menos recursos presupuestarios para resolver la crisis que los países de la eurozona menos endeudados.

La otra desventaja es que los países con más margen fiscal —y aquellos que no comparten el euro— han anunciado ingentes ayudas e inversiones para fortalecer sectores estratégicos, de modo que encararán la recuperación en mejor posición competitiva que nuestras empresas. Normalmente este tipo de prácticas es incompatible con la pertenencia al mercado único, pero las reglas en materia de competencia se han flexibilizado como consecuencia de la pandemia.

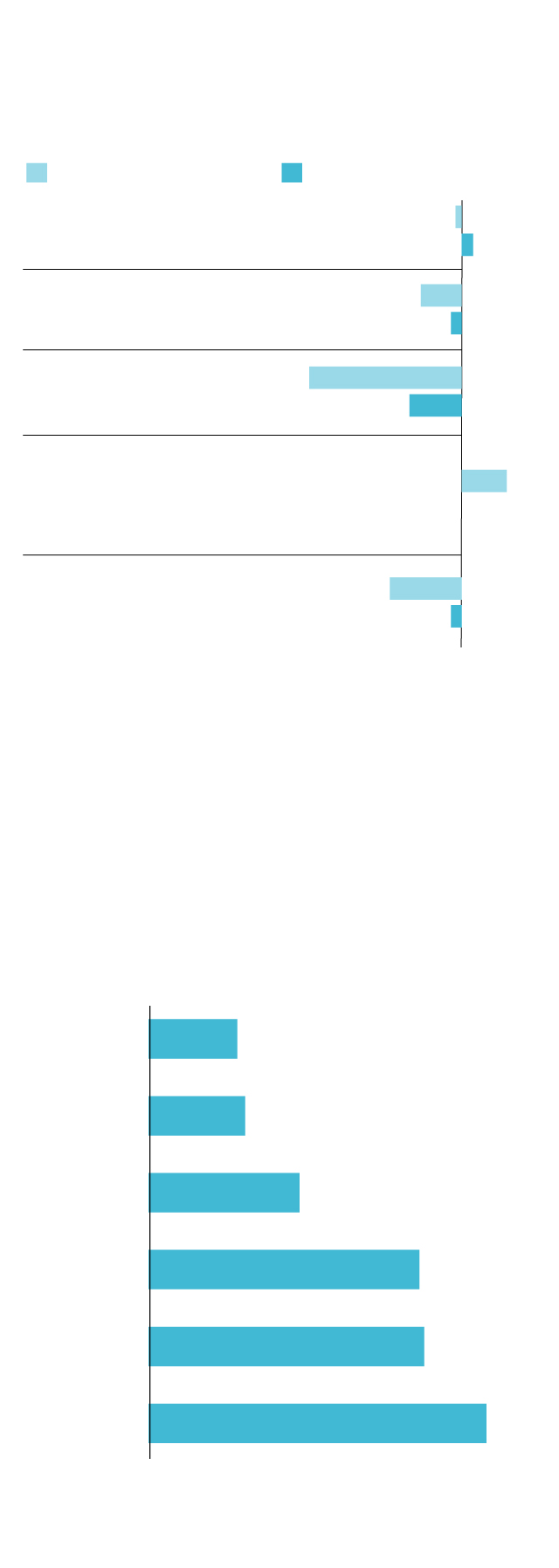

Variación de la actividad

post-coronavirus, previsión por sector

Estimaciones de VAB en el segundo y cuarto trim.

2020, con respecto al cuarto trim. de 2019, en %

II Trim. 20

IV Trim. 20

–1

Sector primario

Industria y

construcción *

Serv. de alojamiento,

restaurantes

Admon. pública

y defensa,

educación, sanidad

Resto

de servicios

3

–15

–4

–58

–20

17

0

–28

–3

(*) Este grupo está formado por la industria

manufacturera, industria extractiva, energía

y construcción

Los gobiernos europeos más

endeudados destinan menos

recursos para responder a la crisis

Gasto público y recortes fiscales (ERTEs,

ayudas directas a empresas y autónomos,

etc.), en % del PIB

Italia

España

Francia

Alemania

Reino Unido

EE UU

1,4

1,6

2,4

4,4

4,5

5,5

Fuentes: Previsiones de Funcas y fuentes oficiales

EL PAÍS

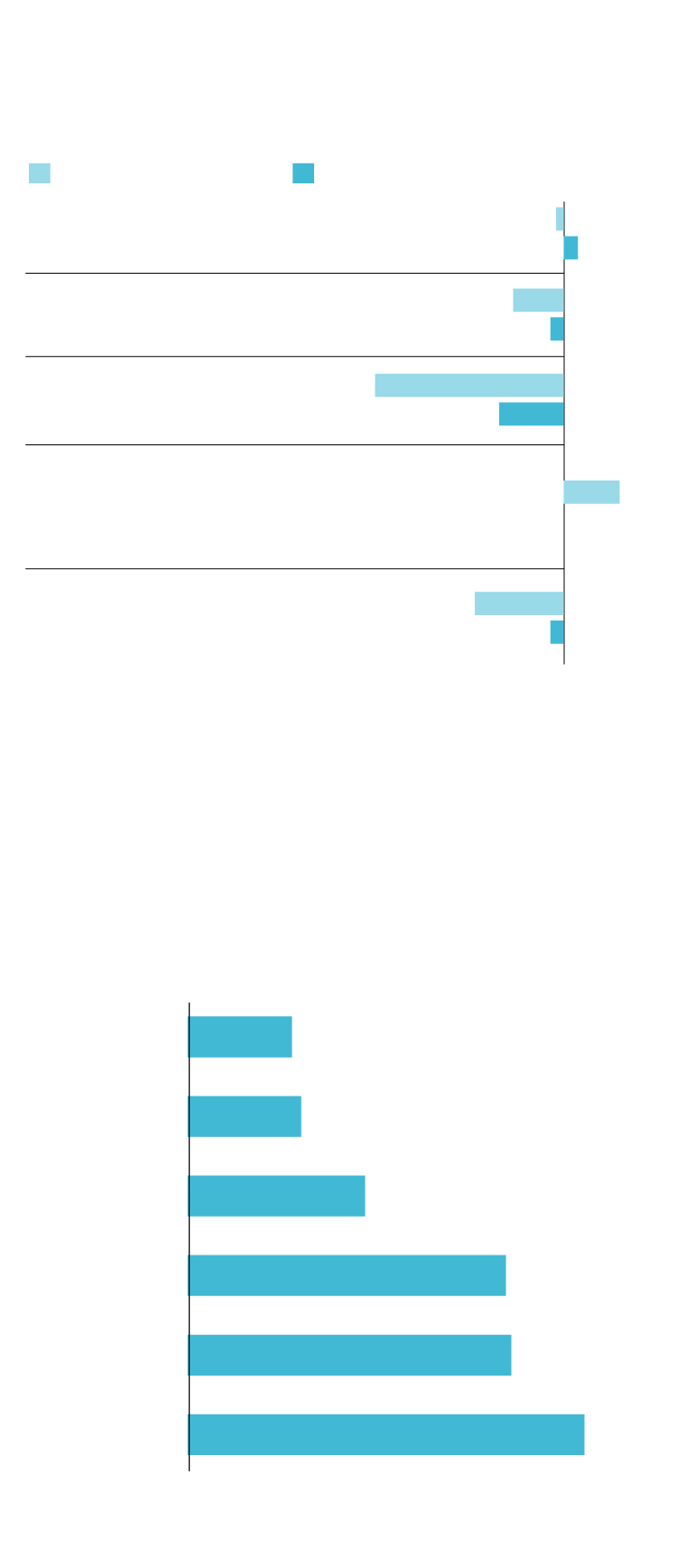

Variación de la actividad post-coronavirus,

previsión por sector

Estimaciones de VAB en el segundo y cuarto trim. de

2020, con respecto al cuarto trim. de 2019, en %

II Trim. 20

IV Trim. 20

–1

Sector primario

Industria y

construcción *

Serv. de alojamiento,

restaurantes

Admon. pública

y defensa,

educación, sanidad

Resto

de servicios

3

–15

–4

–58

–20

17

0

–28

–3

(*) Este grupo está formado por la industria manufacturera,

industria extractiva, energía y construcción

Los gobiernos europeos más

endeudados destinan menos

recursos para responder a la crisis

Gasto público y recortes fiscales (ERTEs,

ayudas directas a empresas y autónomos,

etc.), en % del PIB

Italia

España

Francia

Alemania

Reino Unido

EE UU

1,4

1,6

2,4

4,4

4,5

5,5

Fuentes: Previsiones de Funcas y fuentes oficiales

EL PAÍS

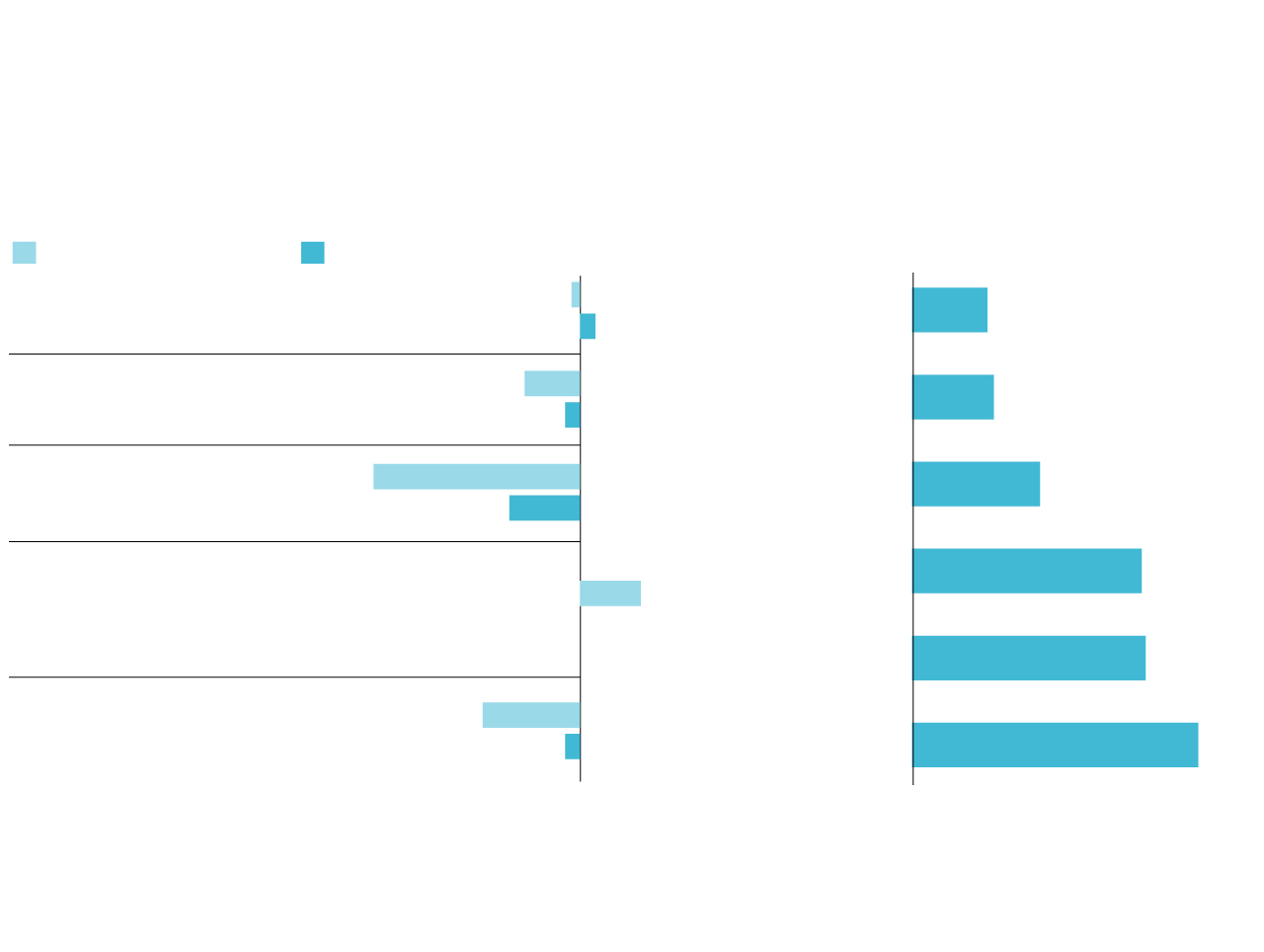

Variación de la actividad

post-coronavirus,

previsión por sector

Los gobiernos europeos más

endeudados destinan menos

recursos para responder a la crisis

Estimaciones de VAB en el segundo y cuarto trim. de

2020, con respecto al cuarto trim. de 2019, en %

Gasto público y recortes fiscales (ERTEs,

ayudas directas a empresas y autónomos,

etc.), en % del PIB

II Trim. 20

IV Trim. 20

–1

Italia

España

Francia

Alemania

Reino Unido

EE UU

Sector primario

Industria y

construcción *

Serv. de alojamiento,

restaurantes

Admon. pública

y defensa,

educación, sanidad

Resto

de servicios

1,4

3

–15

1,6

–4

–58

2,4

–20

4,4

17

0

4,5

–28

–3

5,5

(*) Este grupo está formado por la industria manufacturera, industria extractiva, energía y construcción

Fuentes: Previsiones de Funcas y fuentes oficiales

EL PAÍS

La buena noticia viene, une vez más, de Frankfurt. El BCE ha relajado sus criterios de compra de deuda corporativa. Esta decisión, unida al lanzamiento de un programa excepcional de adquisición de deuda pública, y la flexibilización de la contabilización de los préstamos morosos, actúa de momento como dique de contención ante el riesgo de contagio al sistema financiero.

En suma, la economía podría contraerse un 7% en el presente ejercicio, pero hasta cinco puntos y medio más si fallaran las medidas de emergencia o la prima de riesgo se disparara hasta niveles de crisis financiera. No hay que cejar en mejorar el diseño de la política económica, y alentar la heterodoxia del BCE, para desdecir los peores augurios.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- Así evoluciona la curva del coronavirus en España y en cada autonomía

- Preguntas y respuestas sobre el coronavirus

- Guía de actuación ante la enfermedad

- En caso de tener síntomas, estos son los teléfonos que se han habilitado en cada comunidad

- Pinche aquí para suscribirse a la newsletter diaria sobre la pandemia

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.