Estados endeudados

La sostenibilidad del agujero requiere un diseño adecuado de las políticas y audacia en su financiación

Una consecuencia inevitable de la pandemia, y de las medidas de contención para hacer frente a sus impactos económicos, es el incremento de la deuda pública. Aunque el margen de error es considerable, todo apunta a una acumulación inaudita de pasivos, que amenaza con lastrar las cuentas de las administraciones públicas por un tiempo indefinido.

Al agujero heredado de los años de expansión se añade la caída en picado de la recaudación por la parálisis de la actividad, y el incremento del gasto necesario para responder a los efectos de la covid-19 y así limitar la quiebra en cascada de empresas y la destrucción masiva de empleos. En total, el déficit podría rondar 120.000 millones, y la deuda escalar aún más, por las ayudas directas y los créditos irrecuperables avalados por el Estado. Todo ello bajo al supuesto que contempla el FMI de una crisis de la covid-19 contenida en el tiempo, que facilitaría el rebote de la economía en la segunda parte del presente ejercicio.

Sería contraproducente no actuar con contundencia en el momento actual, de lo contrario, a la salida del confinamiento nos encontraremos con un empresariado diezmado y un país empobrecido. Por tanto, el Gobierno no debería escatimar esfuerzos en elevar la escala del plan de emergencia y adaptarlo a lo que se va conociendo de sus efectos: acelerar el programa de avales públicos; integrar colectivos desfavorecidos en los ERTE u otros dispositivos de empleo; aportar un complemento transitorio de renta y promover la cohesión social.

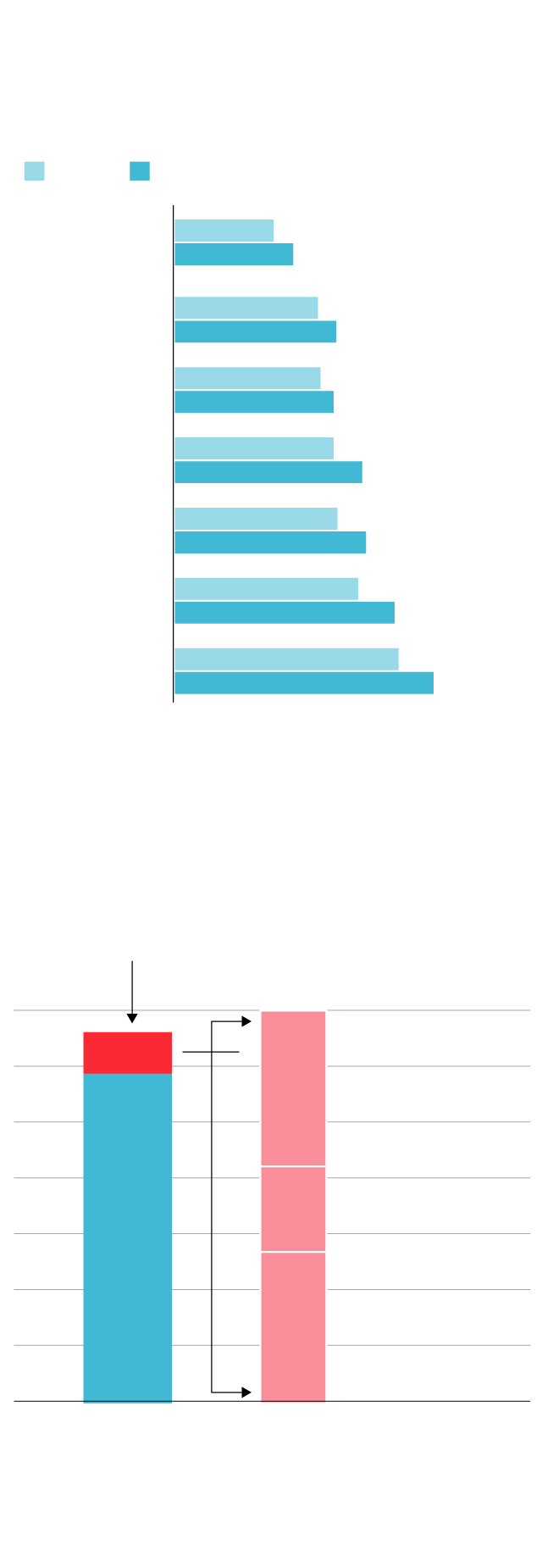

Los estados se endeudan como

consecuencia de la pandemia

Estimaciones del FMI de la deuda pública,

en % del PIB

2019

2020

59,8

Alemania

Eurozona

Reino Unido

España

Francia

EE UU

Italia

68,7

84,1

97,4

85,4

95,7

95,5

113,8

98,5

115,4

109

131,1

134,8

155,5

La deuda española crecería en

al menos 140.000 millones

Deuda pública prevista en 2020, en miles

de millones bajo el supuesto de una lucha exitosa

contra la crisis santitaria

Incremento 2020

1.400

1.200

1.000

800

600

400

200

0

140,9

120,8

100,6

80,5

60,4

40,3

20,1

0,0

140,9

Avales

irrecuperables

y otros

57,8

1.188,9

(2019)

Más

gasto

28,7

Menor

recaudación

54,4

Deuda pública

(esc. izquierda)

Desagregación

del incremento

(esc. derecha)

Fuente: FMI y Funcas

EL PAÍS

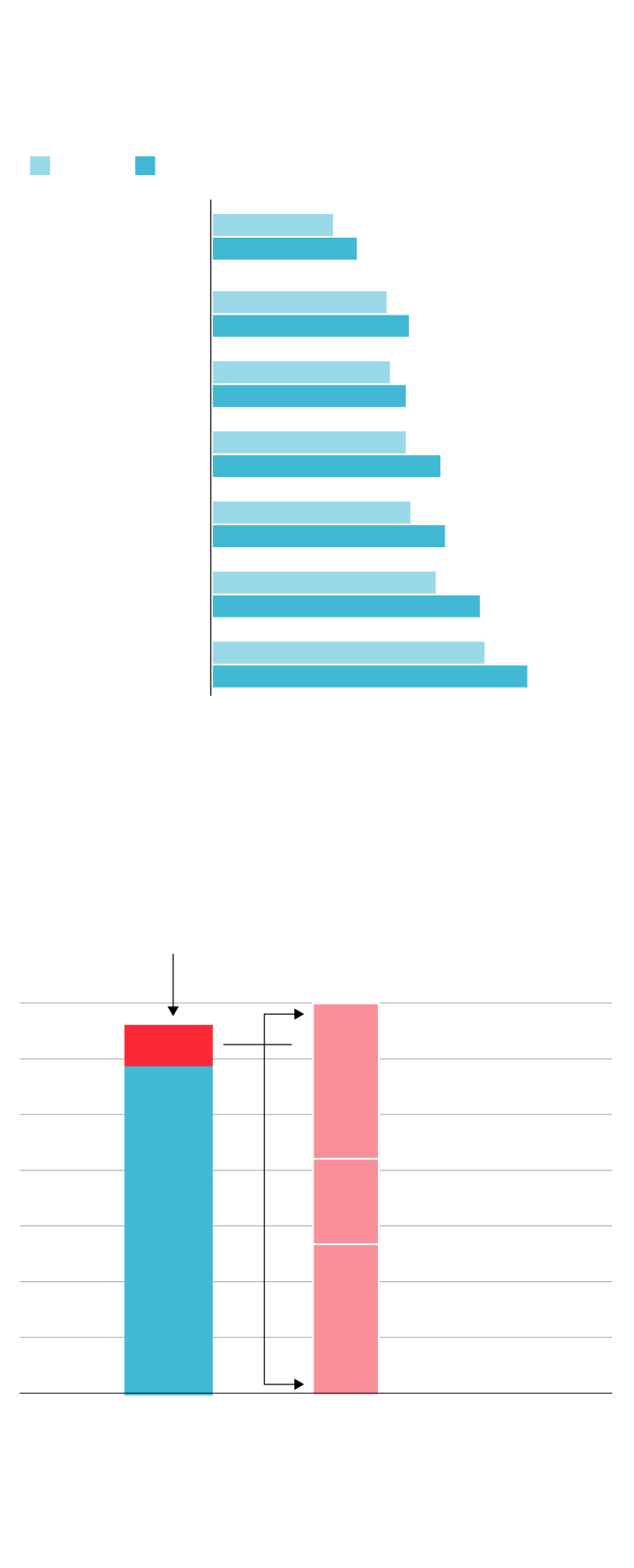

Los estados se endeudan como

consecuencia de la pandemia

Estimaciones del FMI de la deuda pública,

en % del PIB

2019

2020

59,8

Alemania

Eurozona

Reino Unido

España

Francia

EE UU

Italia

68,7

84,1

97,4

85,4

95,7

95,5

113,8

98,5

115,4

109

131,1

134,8

155,5

La deuda española crecería en

al menos 140.000 millones

Deuda pública prevista en 2020, en miles

de millones bajo el supuesto de una lucha exitosa

contra la crisis santitaria

Incremento 2020

1.400

1.200

1.000

800

600

400

200

0

140,9

120,8

100,6

80,5

60,4

40,3

20,1

0,0

140,9

Avales

irrecuperables

y otros

57,8

1.188,9

(2019)

Más

gasto

28,7

Menor

recaudación

54,4

Deuda pública

(esc. izquierda)

Desagregación

del incremento

(esc. derecha)

Fuente: FMI y Funcas

EL PAÍS

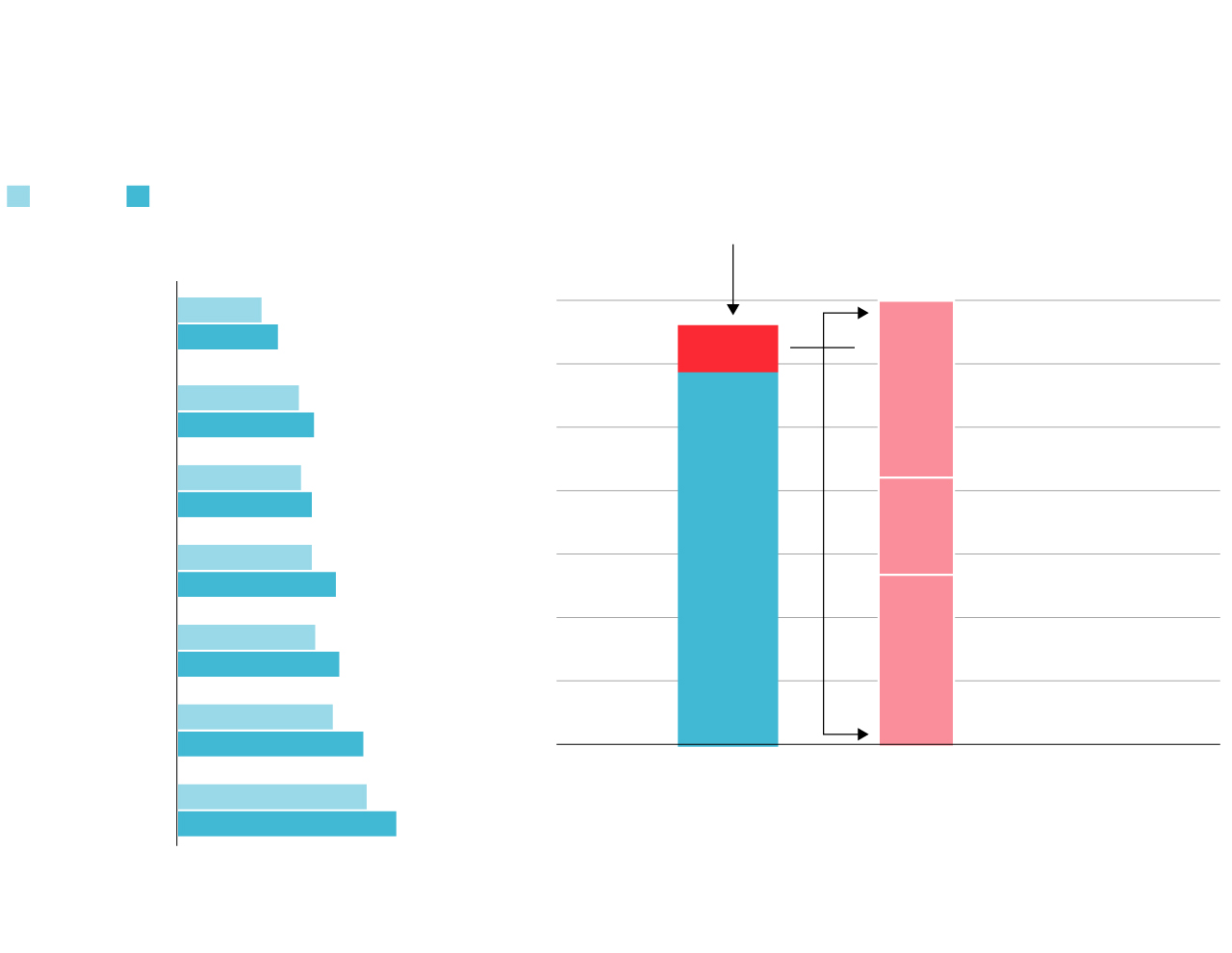

La deuda española crecería en

al menos 140.000 millones

Los estados se endeudan como

consecuencia de la pandemia

Estimaciones del FMI de la deuda pública,

en % del PIB

Deuda pública prevista en 2020, en miles

de millones bajo el supuesto de una lucha exitosa

contra la crisis santitaria

2019

2020

Incremento 2020

1.400

1.200

1.000

800

600

400

200

0

140,9

120,8

100,6

80,5

60,4

40,3

20,1

0,0

59,8

Alemania

Eurozona

Reino Unido

España

Francia

EE UU

Italia

68,7

140,9

Avales

irrecuperables

y otros

84,1

57,8

1.188,9

(2019)

97,4

85,4

95,7

Más

gasto

28,7

95,5

113,8

98,5

Menor

recaudación

54,4

115,4

109

131,1

Deuda pública

(esc. izquierda)

Desagregación

del incremento

(esc. derecha)

134,8

155,5

Fuente: FMI y Funcas

EL PAÍS

Y es que la prevención es la mejor de las medicinas, y su descuido tiene un coste prohibitivo. De todas las tareas de la política económica, la más ardua es la recuperación de empresas que se han perdido, y la colocación de parados en un contexto de débil creación de empleo, que es el que se vaticina para los próximos meses. Por tanto, la efectividad de las medidas de urgencia en estos días cruciales determinará la marcha de la economía durante años.

Sin embargo, las reticencias a una acción más contundente no son menos legítimas, ya que para endeudarse hay que encontrar ahorradores que acepten financiar el agujero a precios razonables. Por tanto, es importante calibrar el plan de emergencia en función de efectos indeseados o abusos que han aparecido, como el uso indebido de las medidas de liquidez para refinanciar créditos existentes, o la concesión de ERTE a empresas que no los necesitan.

Además, en un contexto de gran incertidumbre como el actual, los mercados están penalizando los países más endeudados como Italia, Portugal y en menor medida España. El coste en intereses de la deuda emitida ha repuntado en cerca de medio punto desde el inicio del estado de alarma. Esto es, de momento, asumible, como lo muestra la relativa comodidad con que el Tesoro ha colocado bonos esta semana, y la acumulación de una pequeña reserva fruto de emisiones anteriores.

Pero la presión se recrudecerá a medida que se dan a conocer los datos que avalan la gravedad de la recesión. Sobre todo si persisten las divisiones internas en Europa, la incomprensible inercia de la Comisión y falta de visión estratégica —que tal vez explica la previsión del FMI de una recesión más severa en la eurozona que en el resto de países—. No obstante, sería precipitado recurrir a la línea extraordinaria de crédito del fondo de rescate (Mede). El monto es reducido en comparación con el estigma de acudir a un rescate europeo. Italia se encuentra en la misma tesitura, aunque su situación más degradada podría obligarle a pedir un préstamo del Mede antes del verano.

Entre tanto, el BCE reitera su disponibilidad, comprando más deuda y suprimiendo los límites de cada país para relajar la presión sobre las primas de riesgo de los más endeudados. Esta cuasi monetización sería la solución menos traumática de financiar la deuda, aunque no está exenta de riesgos, ni de controversia.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Liquidez

En comparación con la recesión de 2009, el sector privado afronta esta crisis en una posición financiera relativamente saneada. A finales de 2019, la deuda consolidada de las empresas alcanzaba el 73% del PIB, 41 puntos menos que en 2008. Su tesorería (total de efectivo y depósitos) era de 289.000 millones de euros, 54.000 millones más que antes de la recesión de 2009. Durante el mismo periodo, las familias redujeron su deuda hasta el 57% del PIB (26 puntos porcentuales menos) e incrementaron su liquidez hasta alcanzar 918.000 millones (144.000 millones más).

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- Así evoluciona la curva del coronavirus en España y en cada autonomía

- Preguntas y respuestas sobre el coronavirus

- Guía de actuación ante la enfermedad

- En caso de tener síntomas, estos son los teléfonos que se han habilitado en cada comunidad

- Pinche aquí para suscribirse a la newsletter diaria sobre la pandemia

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.