El coste macroeconómico de la insolidaridad

La deuda es el talón de Aquiles del sur de Europa, el modelo exportador, el del norte

La brecha que se ha abierto a propósito de la respuesta que debería dar Europa a la crisis pandémica amenaza con llevar al traste los esfuerzos de cada país para evitar un desplome prolongado de sus economías, con consecuencias impredecibles para el proyecto europeo. Sin embargo, no basta con lamentar la falta de consenso. Apelar vagamente a una mayor coordinación o a ideales europeos de solidaridad, reiterarán a unos en su posición inicial sin convencer a los más recalcitrantes. Es el momento de la concreción, porque sin un análisis preciso del impacto de la inacción y un examen realista de las opciones de cambio, solo conseguiremos el impasse.

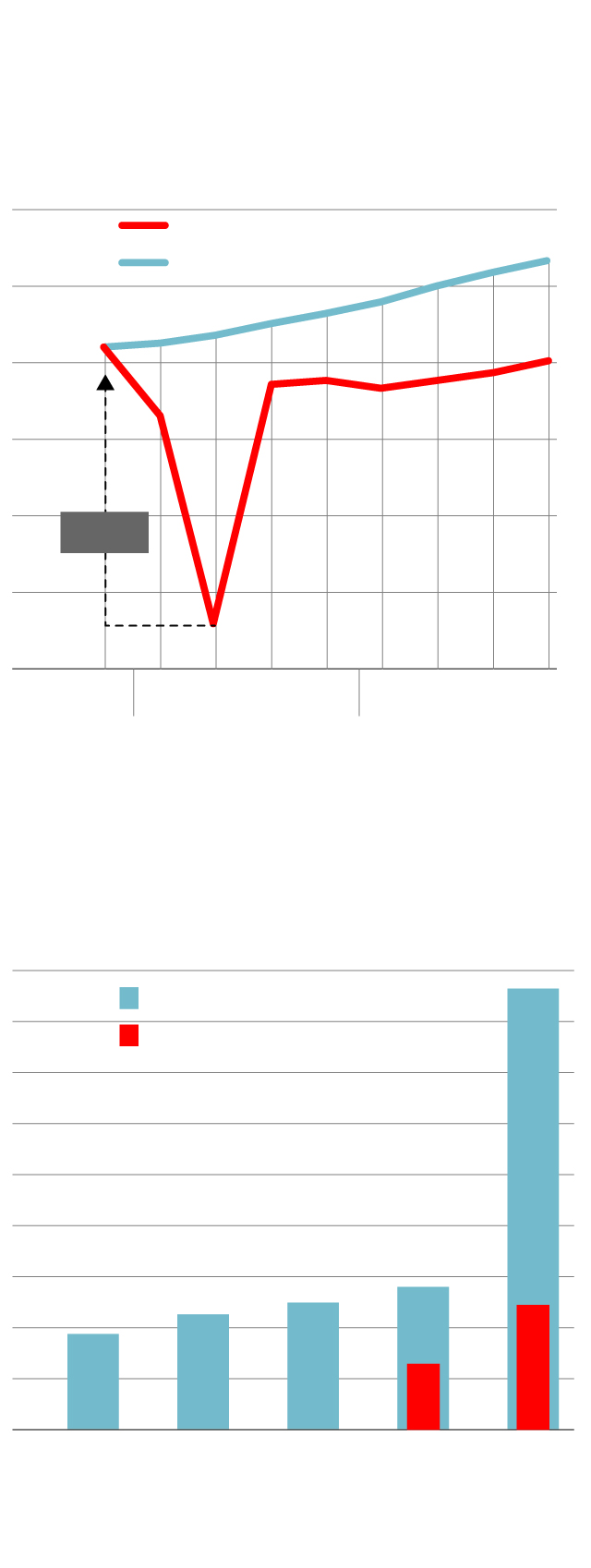

Las medidas emprendidas por cada país, incluido España, van en la buena dirección, si bien habrá que calibrarlas y ampliarlas a medida que la magnitud del shock se va precisando. Se trata de mantener el aparato productivo en respiración asistida gracias a ayudas a la liquidez de las empresas, al mantenimiento del empleo y a los colectivos más desfavorecidos. De modo que, cuando se suavice la crisis sanitaria y el confinamiento de la población, las empresas estén en condiciones de reanudar la producción. Si esto se consigue, el desplome anticipado de la actividad que podría contraerse en cerca del 10% durante el primer semestre, dará paso a un rebote durante la segunda parte del año que dejaría la contracción del PIB en torno al 3% para el conjunto del 2020. El crecimiento pasaría a terreno positivo, hasta cerca de esa cifra, en 2021.

Impacto estimado del Covid-19 en

la economía española

PIB (en nivel 2015=100), bajo la hipótesis de

una crisis transitoria

117

114

111

108

105

102

99

PIB escenario actual

PIB escenario previo

114,9

111,4

111,0

–9,7%

100,6

2019

2020

2021

Alemania y Holanda, entre las más

dependientes de la eurozona

Exportaciones, en % del PIB de cada país

45

40

35

30

25

20

15

10

5

0

43,7

Exportaciones a la eurozona

Exportaciones a España,

Francia e Italia

14,3

12,6

12,1

10,9

9,4

6,4

Francia

Italia

España

Alemania

P. Bajos

Fuentes: Funcas (estimaciones) y Eurostat.

EL PAÍS

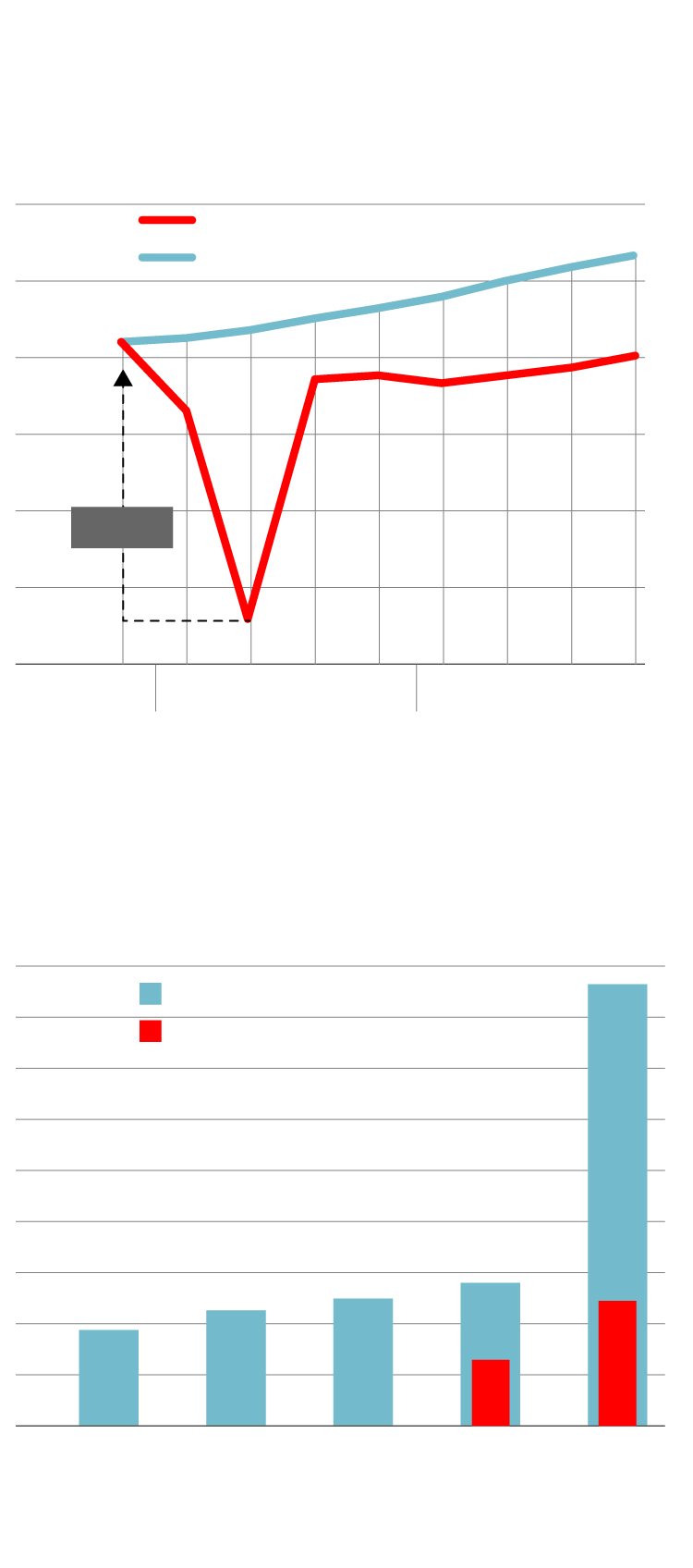

Impacto estimado del Covid-19 en

la economía española

PIB (en nivel 2015=100), bajo la hipótesis de

una crisis transitoria

117

114

111

108

105

102

99

PIB escenario actual

PIB escenario previo

114,9

111,4

111,0

–9,7%

100,6

2019

2020

2021

Alemania y Holanda, entre las más

dependientes de la eurozona

Exportaciones, en % del PIB de cada país

45

40

35

30

25

20

15

10

5

0

43,7

Exportaciones a la eurozona

Exportaciones a España,

Francia e Italia

14,3

12,6

12,1

10,9

9,4

6,4

Francia

Italia

España

Alemania

P. Bajos

Fuentes: Funcas (estimaciones) y Eurostat.

EL PAÍS

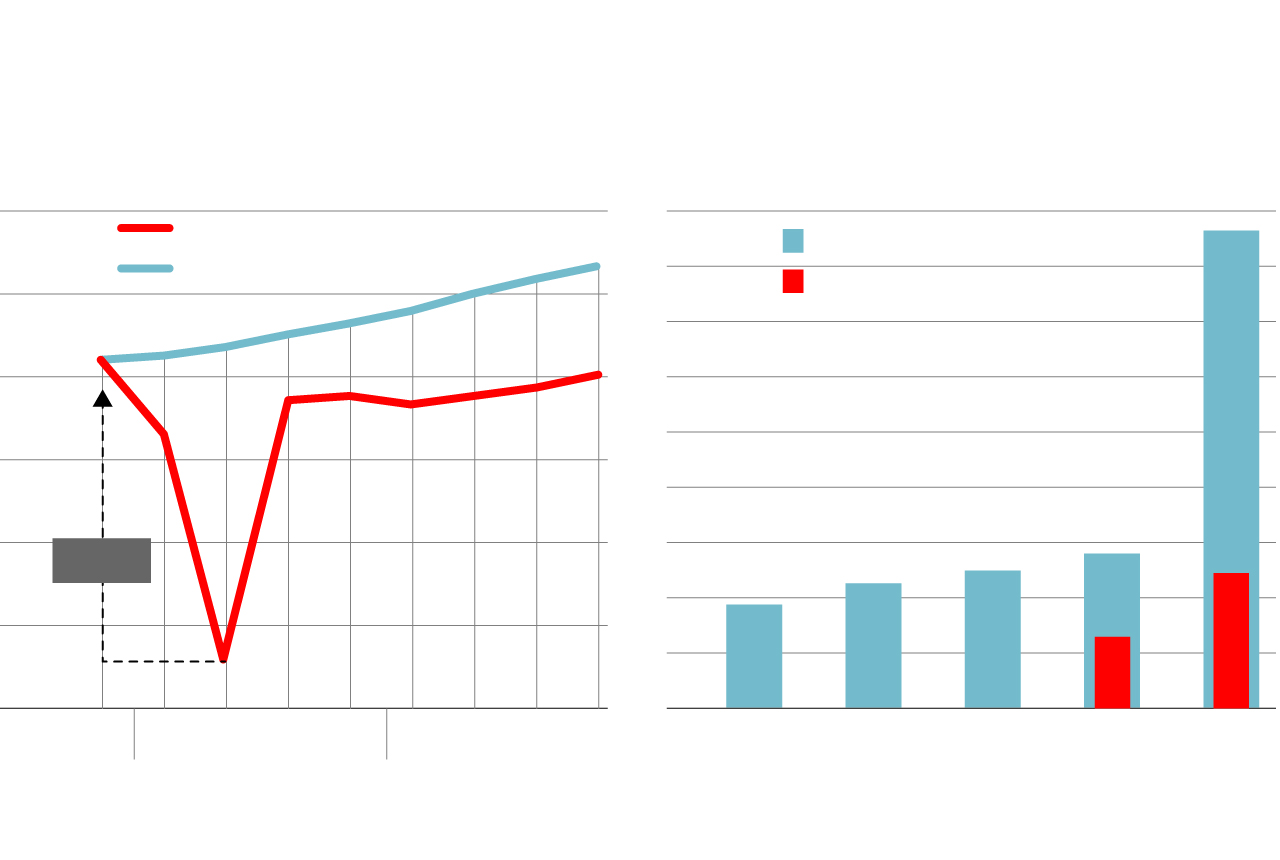

Impacto estimado del Covid-19 en

la economía española

Alemania y Holanda, entre las más

dependientes de la eurozona

PIB (en nivel 2015=100), bajo la hipótesis de

una crisis transitoria

Exportaciones, en % del PIB de cada país

117

114

111

108

105

102

99

45

40

35

30

25

20

15

10

5

0

43,7

PIB escenario actual

PIB escenario previo

114,9

Exportaciones a la eurozona

Exportaciones a España,

Francia e Italia

111,4

111,0

14,3

12,6

12,1

10,9

–9,7%

9,4

6,4

100,6

2019

2020

2021

Francia

Italia

España

Alemania

P. Bajos

Fuentes: Funcas (estimaciones) y Eurostat.

EL PAÍS

El punto débil de este escenario en forma de “U” reside en la financiación del agujero presupuestario que necesariamente se agravará, porque el plan de choque, unido a la parálisis transitoria de la economía, redundará en una severa reducción de la recaudación y un incremento del gasto.

También se anticipa una escalada de la deuda, por la acumulación de déficits y porque el Estado no tendrá más remedio que asumir pasivos de empresas al borde del colapso, para así prevenir un contagio a todo el sistema financiero como ya ocurrió en 2011-2012. Todo ello hace temer presiones sobre las primas de riesgo, que anularían efectividad a los planes de choque nacionales.

El propio Mario Draghi aboga por una política acomodaticia de financiación de los desequilibrios presupuestarios generados por la crisis del coronavirus, de modo que el impacto sea transitorio en la medida de lo posible.

De ahí la propuesta de varios países, entre otros España, de emitir “coronabonos”, es decir títulos de deuda mutualizados para cubrir los costes de la pandemia. Esta es una opción tajantemente rechazada por los nórdicos, que constatan que los países del sur de Europa no han aprovechado la expansión para sanear sus cuentas públicas. Si bien no les falta razón, el caso es que el virus se extiende por todo el continente y que economías como la alemana no son tampoco inmunes ante lo que acontece en el resto. Alemania exporta el 14,3% de su producción a otros países europeos, y el 6,7% en total a España, Francia e Italia (ver gráfico). En el caso de Holanda, las proporciones alcanzan el 43,7% y 12,1%, respectivamente. Una parálisis de los intercambios comerciales sería letal para buena parte del tejido productivo de esos países, porque estamos en un mundo interconectado.

Ante este debate estéril que podría eternizarse, la salvación podría venir una vez más del BCE. Frankfurt ha dado a entender que podría flexibilizar por un tiempo limitado —todo lo que dure la crisis sanitaria — los límites nacionales a su programa de compra de deuda. De ser así, y de lograr comunicarlo a los mercados, esta iniciativa podría facilitar la financiación de las medidas de choque, algo especialmente relevante para España. Paradójicamente, se trataría de una mutualización implícita de las deudas nacionales. Unos eurobonos que no dicen su nombre.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- El mapa del coronavirus: así crecen los casos día a día y país por país

- Preguntas y respuestas sobre el coronavirus

- Guía de actuación ante la enfermedad

- En caso de tener síntomas, estos son los teléfonos que se han habilitado en cada comunidad

- Pincha aquí para suscribirte a la newsletter diaria sobre la pandemia