No es tiempo de quimeras

Ante el espejismo de los eurobonos, la prioridad pasa por mejorar el plan de emergencia

Los indicadores de confianza y de empleo que se han dado a conocer en fechas recientes confirman lo que ya se temía, es decir una parálisis sin precedentes de la economía, cuyas consecuencias ya se perciben en la tesorería de las empresas y en los ingresos de las familias, especialmente las más vulnerables. El plan de emergencia ha empezado a desplegarse, con el objetivo acertado de mantener el tejido productivo en respiración artificial hasta que la pandemia de Covid-19 se modere, algo que permitiría suavizar las medidas de restricción a la actividad y a la movilidad de las personas.

Sin embargo, las primeras informaciones muestran que el dispositivo no alcanza la envergadura suficiente para contener el riesgo de una oleada de cierres de empresas en cascada y de destrucción de puestos de trabajo que se cierne sobre nuestro país. La inyección de una primera dosis de 20.000 millones de euros de garantías de crédito para sectores en dificultad se ha agotado en pocas horas. Los pequeños negocios son los más necesitados, como se vaticinaba, y también los que menos ayuda han recibido en relación a sus necesidades.

Se impone, por tanto, la puesta en marcha, de manera urgente, de un nuevo paquete de avales públicos, de un monto más elevado y con una proporción incrementada para las pymes y los autónomos. También conviene mejorar las condiciones de esos créditos, a la luz de la experiencia internacional. En Francia los tipos de interés para estos créditos no superan el 0,5% -mientras que en España pueden llegar hasta el 1,2%-, y en su último plan de choque anunciado esta semana, Italia ofrece avales para pymes sin coste alguno.

Por otra parte, el gobierno hace bien en desoír las llamadas a una moratoria generalizada en el pago de impuestos. La clave está, por el contrario, en centrar todos los esfuerzos (y los escasos recursos todavía disponibles) en la salvaguarda del tejido productivo, algo que precisa de medidas bien diseñadas y focalizadas en los sectores más frágiles, de modo a evitar quiebras en cascada.

En cuanto al mercado laboral, la respuesta se articula en torno a los ERTE, que es sin ninguna duda el instrumento adecuado para esta crisis. Pero esta fórmula apenas ampara a las más de 4 millones de personas con contratos temporales, muchos de los cuales vencen en las próximas semanas. Aquí también una ampliación de los ERTE a estos colectivos parece obligada, para prevenir una acumulación de paro de larga duración (y la aparición de efectos histéresis, muy difíciles de corregir cuando entran en acción).

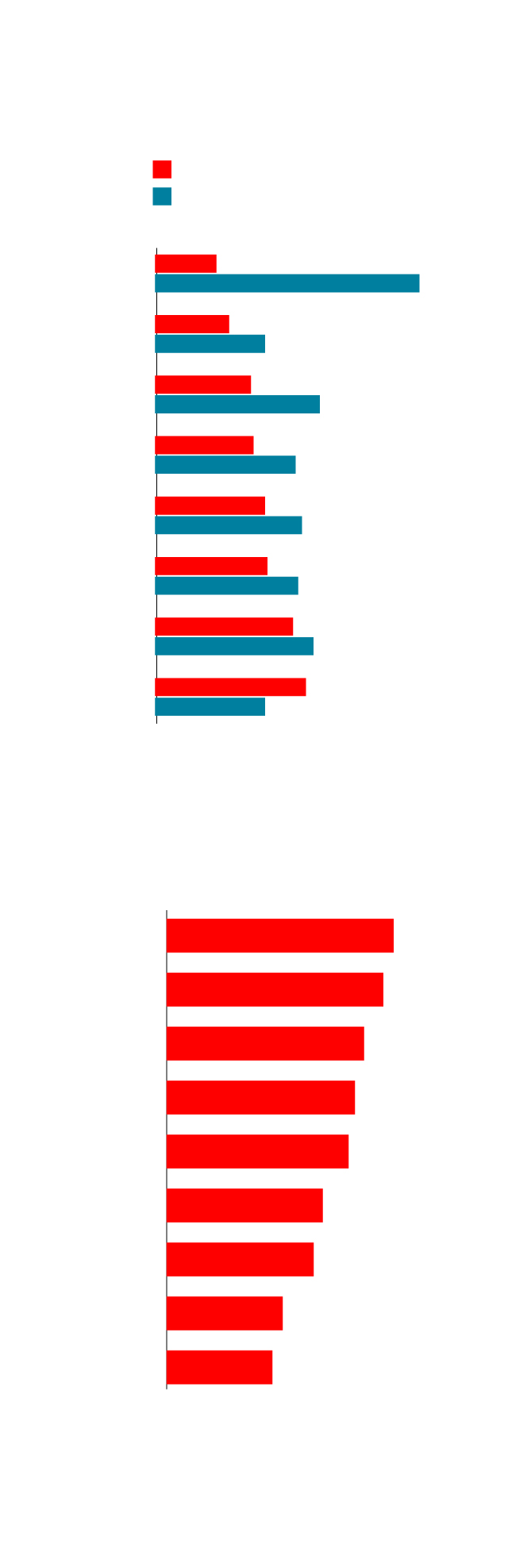

Unos países encaran importantes

vencimientos de deuda pública,

otros de deuda privada

En % del PIB. En 2018

Deuda pública

Deuda privada

52,4

Holanda

Alemania

Reino Unido

Eurozona

España

Francia

Portugal

Italia

226,9

61,9

96,1

85,7

145,7

67,9

122,7

97,6

125,1

98,4

122,3

121,9

141,3

134,8

98,4

Cerca del 30% de ocupados tienen

contratos cortos o son autónomos

Empleo vulnerable (*), en % del empleo total.

En 2018

Grecia

España

Italia

Holanda

Portugal

Eurozona

Francia

Alemania

Reino Unido

40,2

38,3

35,1

33,6

32,5

27,8

26,0

20,5

18,7

(*) Empleo no asalariado y asalariado temporal

Fuente: Funcas en base a Eurostat.

EL PAÍS

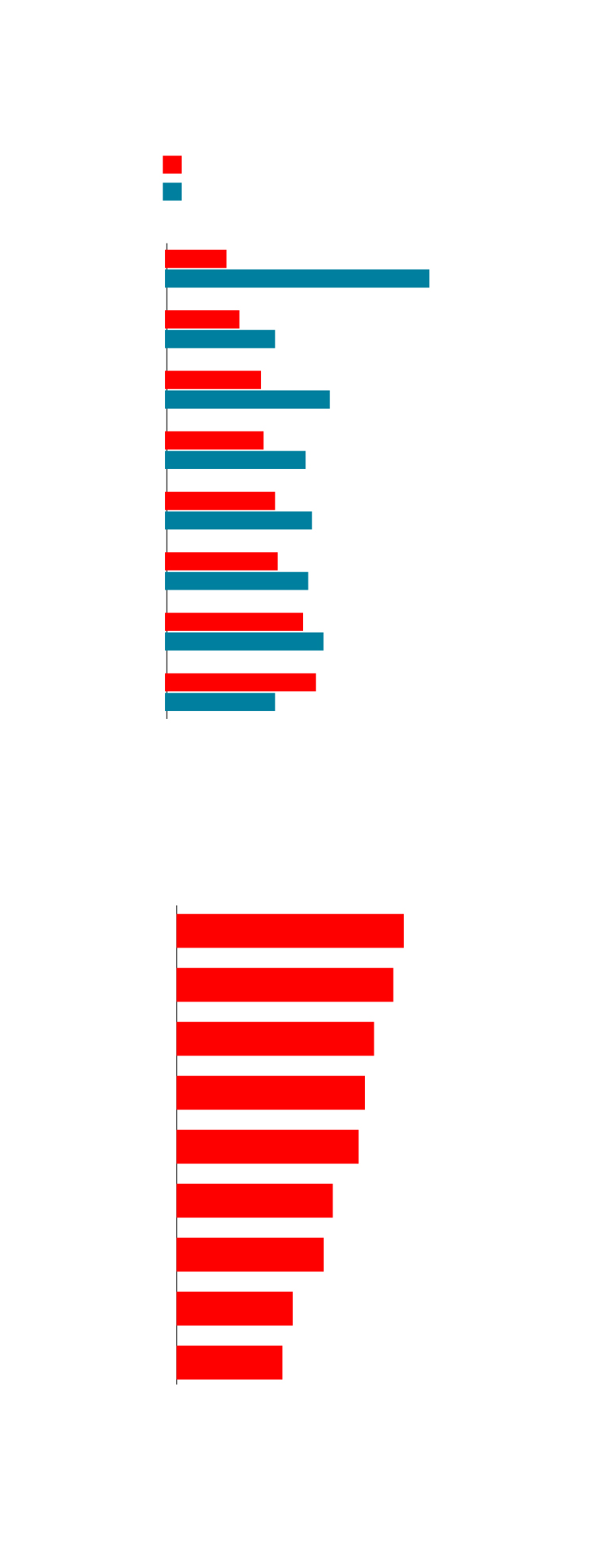

Unos países encaran importantes

vencimientos de deuda pública, otros de

deuda privada

En % del PIB. En 2018

Deuda pública

Deuda privada

52,4

Holanda

Alemania

Reino Unido

Eurozona

España

Francia

Portugal

Italia

226,9

61,9

96,1

85,7

145,7

67,9

122,7

97,6

125,1

98,4

122,3

121,9

141,3

134,8

98,4

Cerca del 30% de ocupados tienen

contratos cortos o son autónomos

Empleo vulnerable (*), en % del empleo total.

En 2018

Grecia

España

Italia

Holanda

Portugal

Eurozona

Francia

Alemania

Reino Unido

40,2

38,3

35,1

33,6

32,5

27,8

26,0

20,5

18,7

(*) Empleo no asalariado y asalariado temporal

Fuente: Funcas en base a Eurostat.

EL PAÍS

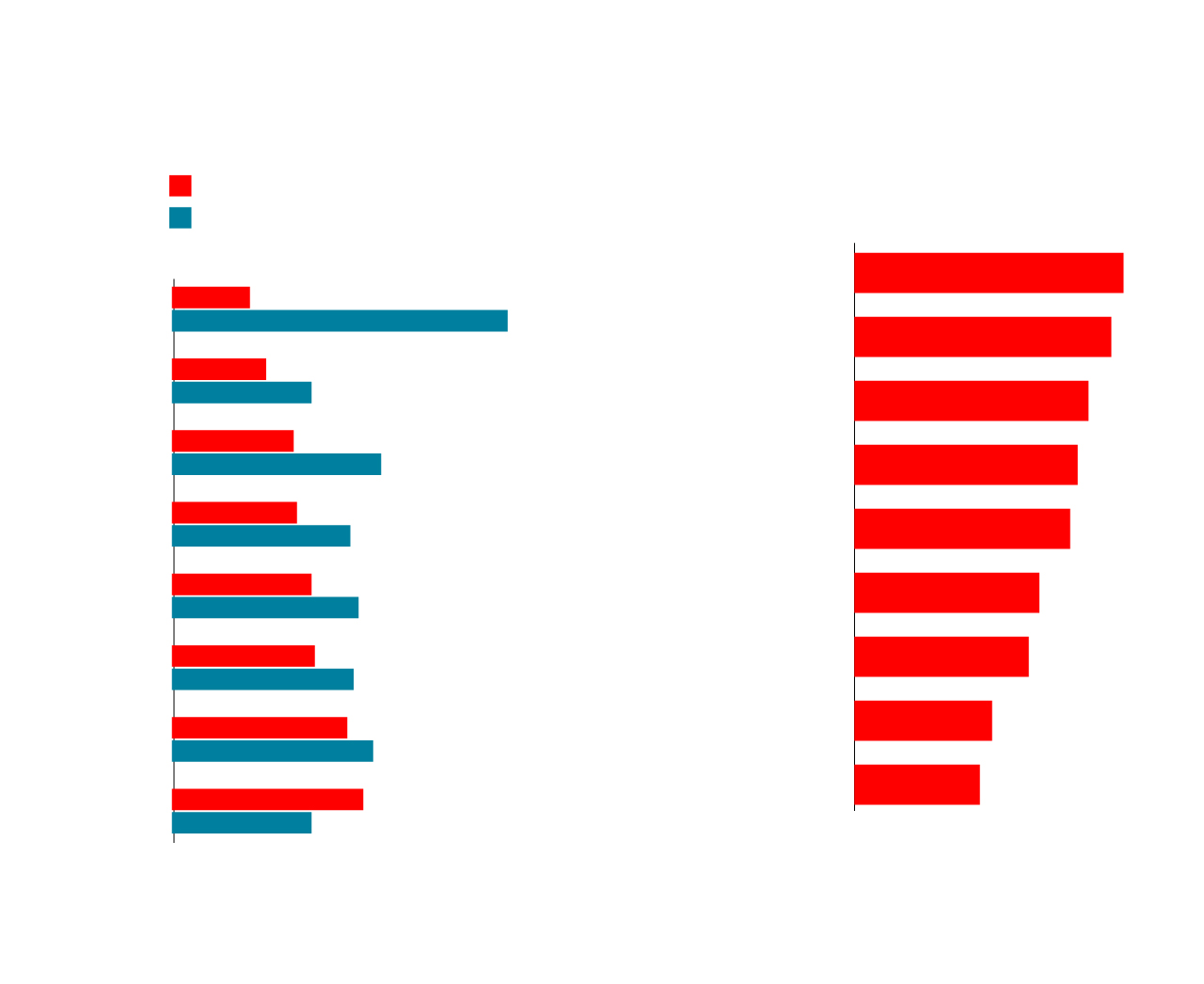

Unos países encaran importantes

vencimientos de deuda pública,

otros de deuda privada

Cerca del 30% de ocupados tienen

contratos cortos o son autónomos

Empleo vulnerable (*), en % del empleo total.

En 2018

En % del PIB. En 2018

Deuda pública

Deuda privada

Grecia

España

Italia

Holanda

Portugal

Eurozona

Francia

Alemania

Reino Unido

40,2

52,4

Holanda

Alemania

Reino Unido

Eurozona

España

Francia

Portugal

Italia

226,9

38,3

61,9

96,1

35,1

85,7

145,7

33,6

67,9

32,5

122,7

97,6

27,8

125,1

98,4

26,0

122,3

20,5

121,9

141,3

18,7

134,8

98,4

(*) Empleo no asalariado y asalariado temporal

Fuente: Funcas en base a Eurostat.

EL PAÍS

Todo ello se superpone a las medidas de gasto sanitario sin las cuales nos exponemos a más contagios y a una recaída de consecuencias impredecibles sobre la economía. El resultado previsible es un fuerte incremento de la deuda pública española. No obstante, incluso con una financiación en solitario, una intervención pública rápida y bien calibrada limitará los impagos de deuda privada y por tanto el riesgo de contagio al conjunto del sector financiero –algo que abriría un nuevo frente en la crisis-. Además, de momento la deuda pública se está financiando en condiciones favorables, pese al ligero repunte de la prima de riesgo por encima de los 115 puntos.

En suma, conviene elevar la escala del plan de emergencia y adaptarlo a lo que vamos aprendiendo del impacto del virus. Sin esperar la “mutualización” de la deuda generada por el Covid-19 mediante la emisión de eurobonos, una perspectiva muy incierta, o un acceso incondicional al Mede (el plan del Eurogrupo anunciado esta semana incorpora criterios y restricciones al uso del fondo especial de rescate). De cara a Europa, tal vez convendría centrar los esfuerzos en la fase de recuperación que se abrirá cuando la crisis sanitaria empiece a remitir y las restricciones a la actividad a relajarse. La creación de un fondo europeo de apoyo a los parados y un incremento concertado del capital del Banco Europeo de Inversiones, por su potencial multiplicador, parecen opciones más realistas que los eurobonos. Porque no es tiempo de quimeras.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- El mapa del coronavirus: así crecen los casos día a día y país por país

- Preguntas y respuestas sobre el coronavirus

- Guía de actuación ante la enfermedad

- En caso de tener síntomas, estos son los teléfonos que se han habilitado en cada comunidad

- Pinche aquí para suscribirse a la newsletter diaria sobre la pandemia