Los bancos españoles sufren en Bolsa por la incertidumbre económica global

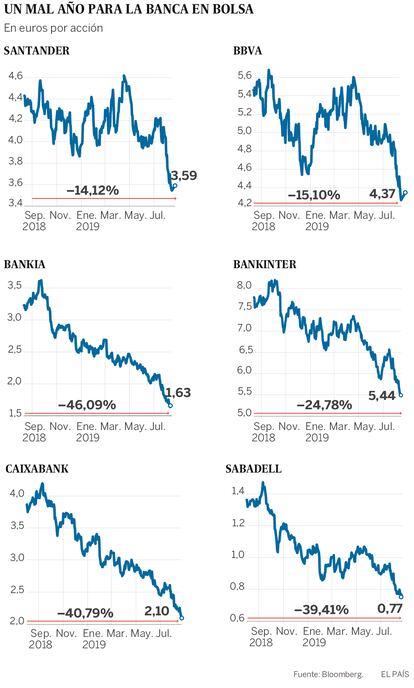

Las ocho entidades financieras que cotizan han perdido casi un cuarto de su capitalización bursátil el último año

Los expertos creen que la evolución de la banca es un indicador temprano que avisa sobre futuras crisis. Esta semana los bancos españoles han contribuido a teñir de rojo un Ibex 35 en horas bajas. Pero las entidades acumulan más problemas: bajos tipos de interés, escasa rentabilidad, contratiempos jurídicos y de reputación y una digitalización que amenaza con reducir aún más los márgenes. Estos obstáculos están impactando en el sector: las ocho entidades financieras españolas que cotizan han perdido casi un cuarto de su capitalización en Bolsa el último año. Han reducido su valor en 40.000 millones en 12 meses.

Malos tiempos para el inversor en banca. Las ocho entidades cotizadas —Santander, BBVA, CaixaBank, Bankia, Bankinter, Sabadell, Unicaja y Liberbank— se han dejado más de un cuarto de su capitalización bursátil en los últimos 365 días. Si el 15 de agosto del año pasado rozaban los 156.000 millones de valor en Bolsa, ahora tienen que conformarse con 116.000. De los seis del Ibex, la acción de todos ha tocado esta semana mínimos desde 2016, excepto en Bankia y Sabadell, donde ha alcanzado un suelo histórico.

Muchos factores explican esta caída. Tanto del mercado como del propio sector. Porque la desaceleración económica, la guerra comercial, la preocupación por el Brexit y la parálisis política en España han hecho que el Ibex pierda casi un 10% de su capitalización, que ahora se sitúa en el entorno de los 531.000 millones de euros. Telefónica, por ejemplo, bajó el miércoles de la frontera de seis euros por acción por primera vez desde 1997. En un año ha perdido un 18% de su capitalización.

Pero el batacazo en la banca, con un 25,5% menos de capitalización, ha sido mucho más fuerte que la media del Ibex. Quizás porque, como explica Santiago Carbó, de Funcas, el sector financiero es uno de los primeros en notar cuándo vienen curvas. Así, la banca se parecería mucho al canario en la mina que detecta cuándo las cosas empiezan a ir mal. “En todos los mercados con turbulencias —Reino Unido, Argentina, Turquía...— hay siempre un banco español con intereses que se ve afectado”, añade Carbó.

Por encima de todos los problemas, destacan los bajos tipos de interés que reinan en la economía europea. Es este además un escenario que, según las señales que emite el Banco Central Europeo (BCE) se va a perpetuar al menos a medio plazo.

“No nos gusta lo que vemos en el frente de la inflación”, dijo el mes pasado el presidente del BCE, Mario Draghi, que reconoció que las perspectivas económicas empeoraban con cada nueva revisión que hacía el organismo. Insinuaba así que el otoño se presenta movido para el eurobanco, que probablemente vaya a ahondar la senda de tipos de interés negativos. Todo apunta a que en septiembre bajará 10 o 20 puntos básicos la facilidad de depósito, el tipo con que se gravan los fondos inactivos que las entidades dejan en el BCE, ahora en el -0,4%. Otro jarro de agua fría para la banca.

La entidad que más capitalización ha perdido en términos absolutos es la más grande. Si en agosto del año pasado el Santander rozaba un valor de 70.000 millones, ahora está en 58.000, un 16,8% menos. Además de los factores genéricos, al banco que preside Ana Botín le pesan los problemas judiciales a los que se enfrenta con el exdirectivo de UBS Andrea Orcel, que en septiembre de 2018 fue presentado como el hombre destinado a llevar las riendas del superbanco y solo cuatro meses después fue descartado por su “coste inaceptable”: el italiano reclamaba al Santander una indemnización de 50 millones de euros que iba a dejar de cobrar del UBS.

Tras el fallido fichaje, las dos partes negociaron hasta que el 24 de mayo Orcel presentó una demanda contra al Santander y le reclamó 110 millones de euros por daños y perjuicios, el doble de lo que hubiera costado su fichaje. Pero Orcel no es el único problema del Santander. Las turbulencias en Argentina también pueden salirle caras. La hiperinflación en este país ha reducido ya 313 millones en su beneficio (239 millones en 2018 y 74 millones en el primer semestre de 2019), según Cinco Días.

Problemas judiciales

Al BBVA también le penaliza la crisis argentina, que le ha restado en el último año y medio 360 millones de beneficio. La entidad que preside Carlos Torres ronda ahora los 29.000 millones de capitalización, un 19,1% menos que hace un año. El segundo banco de España se enfrenta, además, a un gran problema de reputación por las relaciones de su expresidente Francisco González con el comisario jubilado José Manuel Villarejo. El caso de las presuntas escuchas irregulares ha llevado al BBVA a estar imputado como persona jurídica por la Audiencia Nacional. El juez Manuel García-Castellón le atribuye presuntos delitos de cohecho, descubrimiento y revelación de secretos y corrupción en los negocios. El BCE, supervisor de la banca europea, ha insistido en la necesidad de que la entidad aclare cuanto antes lo ocurrido.

Si las pérdidas de valor de los dos grandes son importantes en números absolutos, las caídas porcentuales son mucho más pronunciadas en la banca mediana y pequeña. Así, Unicaja ha perdido el 51% de su capitalización bursátil —que ronda los 1.000 millones— y Bankia el 49%, superando por poco los 5.000. CaixaBank se ha dejado un 44% y Sabadell un 41%, quedando la primera en 12.500 millones y la segunda en el entorno de los 4.300. Liberbank ronda los 967 millones cuando hace un año estaba cerca de los 1.400, cerca de un tercio más.

Al margen de los problemas coyunturales, el mal común de la banca española es la escasa rentabilidad, más baja que la de sus homólogos estadounidenses y acentuada por la amenaza de la competencia de nuevos actores digitales. Un problema en el que los bajos tipos de interés funcionan como sal en la herida. Carbó muestra su sorpresa por que, pese a los esfuerzos por reforzar el saneamiento y la capitalización del sector, esto no se haya reflejado en el valor. “Son entidades que llevan tiempo viviendo en alerta continúa. Están preparadas para shocks negativos porque llevan 10 u 11 años enfrentándose a shocks continuos”, concluye.

Credit Suisse castiga a los medianos y pequeños

Una de las muchas jornadas negras que ha vivido la banca últimamente fue el pasado lunes. Entonces, un informe de Credit Suisse con perspectivas pesimistas para cuatro entidades hizo que la Bolsa encajara pérdidas moderadas, arrastrada sobre todo por el desplome de las seis entidades del Ibex.

El banco suizo rebajó las valoraciones que hace de cuatro entidades: Unicaja, CaixaBank, Sabadell y Bankia. Pese a reconocer algunos avances del sector —limpieza de balances y mejora de los niveles de capital—, Credit Suisse argumentó su mayor pesimismo con los bajos tipos de interés.

La entidad suiza empeoró su recomendación para Unicaja y rebajó el precio objetivo de la acción de 1,31 euros a 0,81 euros. “Nuestra anterior opinión se basaba principalmente en una posible fusión, que seguimos observando como probable, pero en un futuro más lejano”, indicó.

En el caso de CaixaBank, Credit Suisse recortó el precio objetivo de 3,8 a tres euros. Y subrayó la preocupación por el potencial impacto en el banco catalán que tenga el litigio en torno al índice IRPH, sobre el que la Justicia europea debe dictaminar si es abusivo o no.

Para Bankia, la entidad suiza estima que en el próximo año el precio de sus títulos será de 2,1 euros, frente a los 2,7 euros que consideraba. “Seguimos creyendo que cumplirá con sus compromisos de dividendos”, añadió el informe. El lastre del banco que preside José Ignacio Goirigolzarri es, según Credit Suisse, la baja rentabilidad.

Respecto al Banco Sabadell, la entidad mantuvo su recomendación, aunque ya no confía en que el banco catalán logre recuperar el euro por acción: recortó su potencial de 1,1 euros a 0,96 euros. Credit Suisse pide claridad sobre la magnitud de su reestructuración y las multas a las que pudiera tener que hacer frente.

Pese al fuerte golpe de la caída en Bolsa de ese lunes, esta palideció respecto a la del miércoles. Tan solo en lo que llevamos de agosto, la acción de Bankia ha caído cerca del 9%; las del Santander y Bankinter, en torno al 7%; la de CaixaBank, un 6%; la de BBVA, un 5%; y la de Sabadell, un 2,22%.