La prima de riesgo cae al nivel del ajuste de Zapatero

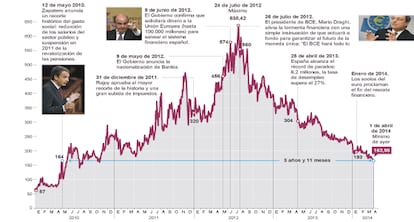

El diferencial con el bono alemán vuelve a los 164 puntos básicos, la cota que desencadenó la batería de recortes del expresidente socialista en mayo de 2010

No faltan testigos para la peor crisis económica de la historia reciente. Se puede narrar desde los ojos del paro, de la pobreza, de la desigualdad, de la deuda, de las empresas cerradas y de las familias desahuciadas, por citar solo algunas de las perspectivas posibles. Pero en una crisis que no deja de mudar de piel, la prima de riesgo, un cruce de caminos entre los mercados, las cuentas públicas y la economía de un país, es el pulsómetro de urgencia. Y lo que contó ayer es que la tensión de la economía española se ha enfriado hasta situarse otra vez en los 164 puntos básicos. La misma hora que marcaban los mercados en mayo de 2010, poco antes de que se parara el reloj político del entonces presidente del Gobierno, José Luis Rodríguez Zapatero.

Un resultado idéntico que arroja lecturas opuestas. Que en mayo de 2010, el diferencial de la rentabilidad del bono español con la del alemán (la prima de riesgo) rebasara los 160 puntos básicos significaba que la tensión casi se había triplicado en cinco meses. También, que la desconfianza de los mercados sobre Grecia (taponada, en abril, con el primer rescate europeo) alcanzaba a España. “El mayor ajuste de la democracia”, como fue bautizado el plan de Zapatero, fue presentado en el Congreso el 12 de mayo. Pero lo que bajó (momentáneamente) la fiebre de los mercados fue el acuerdo europeo, adoptado tres días antes, para armar la primera línea de contención, el fondo de rescate. El plan español fue solo una de las contrapartidas.

Pero lo que hace cuatro años se consideraba la frontera de lo peor, resultó ser luego solo el primer escalón de la crisis del euro —Irlanda, Portugal y otra vez Grecia pidieron ayuda después—, en la que España no ha dejado de tener un papel protagonista. El Gobierno del PP aprobó en 2012 un ajuste presupuestario aún mayor. Rajoy se vio forzado a pedir, en junio de ese año, el rescate para la banca. Y, aun así, la presión de los mercados solo remitió a finales de julio, cuando el presidente del Banco Central Europeo, Mario Draghi, se comprometió a comprar bonos de países en problemas (España e Italia) si pedían el rescate europeo. Antes de esas palabras, la prima escaló a 640.

Solo desde esa perspectiva, desde la cima de la desconfianza en el futuro del euro, hace año y medio, se puede entender que un diferencial de 164 puntos básicos sea ahora una de las pruebas que exhibe el Gobierno de Rajoy, pero también Bruselas, o el BCE para celebrar la mejora de las condiciones financieras como punto de partida de la recuperación.

La deuda pública se ha doblado, pero los mercados confían en el respaldo del BCE

“Lo inexplicable es que la prima de riesgo vuelva a estar donde estaba en 2010, cuando se ha duplicado la deuda pública”, cuestiona José Carlos Díez, profesor de Economía en Icade. No solo el endeudamiento de las Administraciones, que enfila el 100% del PIB, se ha deteriorado en este tiempo. El paro rondaba el 20% y ahora apenas baja del 26%. Desde 2010 se ha destruido un millón de empleos más, hasta sumar tres millones. Cuando Zapatero anunció su ajuste, el objetivo era reducir el déficit público del 11% al 6% del PIB en dos años. Tras los recortes y subidas de impuestos de Rajoy apenas se ha bajado del 7% en cuatro años. Y el precio de la austeridad fue otra recesión.

“Europa se equivocó al acelerar la estrategia de salida de los estímulos fiscales, sin el apoyo monetario necesario. Que ahora se contenten con un ajuste mucho menor que el de 2010 es un reconocimiento de esa equivocación”, concluye Díez.

Lo determinante para enfriar la prima de riesgo no han sido los planes de ajuste o las reformas, sino la intervención del resto de Gobiernos europeos, o sobre todo, del BCE. Josep Oliver, catedrático de Economía de la Universidad Autónoma de Barcelona, enfatiza, sin embargo, que las decisiones de los gobernantes españoles sí son básicas para explicar en qué situación se afrontan las dudas recurrentes de los mercados sobre el proyecto del euro.

Oliver valora el plan de ajuste de Zapatero como el fin de una etapa de negación de la crisis. “Desde mediados de 2010 hasta mediados de 2011 la prima de riesgo española aguantó bastante bien las incertidumbres generadas por los rescates a Irlanda y Portugal”, señala el catedrático, quien recuerda que en ese periodo la economía crecía y la destrucción de empleo casi había cesado.

“Pero las Administraciones dejaron de hacer sus deberes ante la proximidad de las elecciones de 2012. Y en los primeros meses tras su victoria electoral, Rajoy se confía al interpretar que la prima de riesgo bajaba por la salida de Zapatero, cuando era por las macrosubastas del BCE”, añade Oliver. El resultado, apunta, fue que cuando la crisis del euro volvió por sus fueros, en la primavera de 2012, la desconfianza en la economía española había arraigado. “Y en un puñado de meses salieron del país 350.000 millones de euros, espero que hayamos aprendido la lección”, dice el catedrático, con la vista puesta en el nuevo ciclo electoral, a punto de arrancar con las europeas.

Un plan que Rajoy dejó pequeño

“Acabamos de perder las próximas elecciones”. El veredicto de algunos de los líderes autonómicos socialistas a los que Zapatero anticipó lo que iba a contar unas horas después en el Congreso resultó profético. En El dilema, el libro en el que argumenta por qué tomó las decisiones anunciadas el 12 de mayo de 2010, Zapatero coincide: “Aquel día el principal partido de la oposición atisbaba por fin una esperanza clara de llegar al poder”.

El plan de choque incluía dos medidas que Zapatero había negado en varias ocasiones: una bajada del sueldo de los funcionarios y la congelación de las pensiones. Además, se aprobó un brusco recorte de la inversión pública (6.400 millones), se acabó con el cheque-bebé, y hubo también tijeretazo en el desarrollo de la Ley de Dependencia y en la cooperación internacional.

La UE también reclamó una reforma laboral, que se centró en facilitar el uso del despido procedente (33 días de indemnización). Y una reforma de las pensiones, que llevó a elevar la edad legal de retiro de forma progresiva hasta los 67 años.

Las medidas de Zapatero quebraron el diálogo con los sindicatos (primero hubo huelga de funcionarios luego fue general). Y cosecharon el rechazo del PP. Pero el Gobierno de Rajoy, con la presión de los mercados (y del resto de la UE) en el cogote, dejó pequeño aquel plan de choque. Además de volver a rebajar el sueldo de los funcionarios y de congelar las pensiones, aprobó en 2012 una subida de impuestos sin precedentes, profundizó en los recortes (inversiones, dependencia, ayuda al desarrollo), los extendió a becas y medicamentos, y alumbró reformas de las pensiones, y sobre todo del mercado laboral, mucho más drásticas.

Archivado En

- Prima de riesgo

- José Luis Rodríguez Zapatero

- Mariano Rajoy

- Bonos Tesoro

- BCE

- Deuda pública

- Tesoro Público

- Política económica

- Bancos

- Financiación déficit

- Déficit público

- Unión Europea

- Finanzas públicas

- Economía

- Organizaciones internacionales

- Europa

- Administración Estado

- Relaciones exteriores

- Banca

- Administración pública

- Finanzas