Los bancos sueltan lastre y reduce su deuda pública al mínimo desde 2012

La tenencia extranjera de bonos españoles aumentó en 73.000 millones en 2013

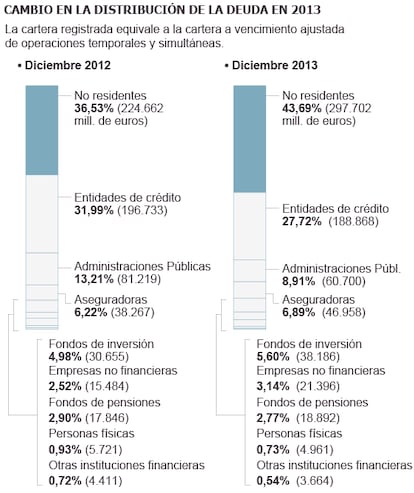

La inversión extranjera redobla su apuesta por la deuda pública española mientras los bancos locales retroceden posiciones. Las entidades financieras llevan seis meses consecutivos soltando lastre, con el efecto que esta exposición a la deuda soberana pueda tener en las pruebas de resistencia a la banca europea como telón de fondo, y en diciembre aceleraron la tendencia al reducir en cerca de 19.000 millones su cartera de bonos y letras españolas registrados. El sector redujo posiciones hasta 188.868 millones en títulos, el nivel más bajo desde junio de 2012. Al tiempo, los inversores foráneos, ávidos de rentabilidad y más confiados respecto a las perspectivas económicas españolas, aumentaron en 24.530 millones sus títulos emitidos por el Tesoro y alcanzaron los 297.702, muy cerca del máximo de 298.133 millones de noviembre de 2011, antes de la fase más dura de la crisis de deuda para España.

Pero ese mismo montante, tan cercano al actual, suponía hace dos años más de la mitad de toda la cartera de deuda pública de Estado. Ahora, a cierre de 2013, debido al aumento del pasivo público, con ese volumen tan similar el porcentaje de deuda pública española en manos extranjeras se sitúa en el 43,69%, tres puntos por encima del mes anterior.

El reciente aumento en la propiedad por parte de los bancos españoles de bonos internos del Gobierno es insostenible” Moody’s Analytics

Tras elevar sus tenencias en un importe récord de 73.000 millones en 2013, el peso de los inversores extranjeros aumenta siete puntos en un año, si bien sigue lejos de aquel 54,7% que representaba en 2010. En la cartera a vencimiento, más estable, donde las últimas cifras disponibles son de noviembre, la inversión extranjera en deuda española marcó un nuevo máximo en términos absolutos de 261.292 millones.

Mientras los fondos y bancos internacionales recuperan peso, la banca se repliega: las entidades de crédito, que en noviembre tenían el 30,7% del total de la deuda, controlan ahora el 27,7%. Las medidas extraordinarias del Banco Central Europeo (BCE) para aplacar las turbulencias de la zona euro —la barra libre de liquidez: un billón de euros en créditos baratos entre finales de 2011 y principios de 2012 y la rebaja de los tipos de interés al nivel más bajo de la historia del euro (0,25%)— han estado favoreciendo la puesta del sector financiero por los bonos del Tesoro: por una parte, se usan como garantía a depositar en el BCE y, por otra, suponen un objeto de inversión atractivo (los títulos a 10 años dan un interés cercano al 4%) para quienes obtienen el dinero al 0,25%.

Sin embargo, el apetito ha ido menguando desde junio, cuando la banca tenía más de 224.000 millones en deuda española. La tendencia se aceleró en la recta final del año ante la duda de si tendrán que provisionar el riesgo. Además, si los títulos en negociación se computan a precios de mercado, y este queda por debajo del de compra, podría obligar a las entidades a aumentar sus niveles de capital. No obstante, la mejora de la deuda española en los mercados provoca que más bien tengan plusvalías latentes en su cartera.

“El reciente aumento en la propiedad por parte de los bancos españoles de bonos internos del Gobierno es insostenible”, alertó recientemente Moody’s Analytics, la firma de análisis del grupo de la firma de calificación de riesgos.

En todo caso, el repliegue de las entidades ante las pruebas de resistencia no está penalizando los títulos soberanos, ya que la inversión internacional ha tomado el relevo con fuerza en las subastas del Tesoro Público y los costes de financiación de España se suavizaron el año pasado. La mejora también se ha trasladado al mercado secundario, en el que los inversores compran y venden títulos ya emitidos, por lo que el diferencial con Alemania (la prima de riesgo) se ha estrechado hasta el entorno de los 200 puntos básicos (dos puntos porcentuales), la mitad que hace un año.