Donde dije digo…

La revisión estadística arroja que el déficit hasta junio es 7.600 millones menor a lo estimado

A comienzos de mes, el INE publicó la contabilidad nacional trimestral de los sectores institucionales, con datos hasta el segundo trimestre del año. En esta ocasión tocaba revisar los datos de los tres últimos años para completar la revisión llevada a cabo en el mes de agosto para el conjunto de la economía, como es habitual todos los años. Recordemos que esa revisión supuso una rebaja importante del PIB, de tal forma que el de 2012 es ahora inferior a la estimación anterior en unos 20.000 millones de euros. Al repartir esta cifra por el lado de las rentas, el agregado más afectado fue el excedente de explotación de las empresas; por el lado de la demanda, el consumo de los hogares, y por el lado de la producción, la rebaja se la repartieron la construcción y los servicios privados. Todo ello se refleja en cambios significativos en las cuentas de los sectores institucionales, concretamente de los hogares.

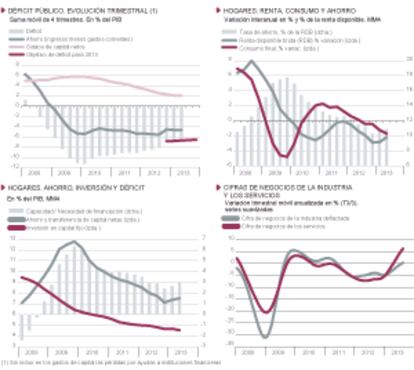

Antes de comentar los rasgos más importantes de los nuevos datos, se hace necesario tener en cuenta otra revisión publicada esta semana por la Intervención General del Estado (IGAE) respecto a las cuentas de las Administraciones Públicas (AA PP). La revisión obedece a un cambio impuesto por la oficina estadística europea (Eurostat) sobre las devoluciones de impuestos. Hasta ahora, estas devoluciones se registraban como devengadas en las cuentas nacionales en el momento en que las agencias tributarias acordaban su procedencia a favor del contribuyente. Pero esto dejaba abierta la posibilidad de que los Gobiernos utilizasen este criterio para retrasar o adelantar discrecionalmente las devoluciones entre los últimos meses de un año y los primeros del siguiente, con el fin de contabilizar más o menos ingresos por impuestos en un año determinado y, así, poder trasvasar déficit público de un año a otro. Para eliminar esta discrecionalidad, las devoluciones pasan a registrarse ahora en el momento en que el contribuyente presenta la correspondiente solicitud formal de devolución. Este criterio se ha implantado con efectos retroactivos, lo que ha llevado aparejada la revisión de los datos de los últimos años. Lo más llamativo e importante es que el déficit público acumulado en el primer semestre, excluidas las ayudas a instituciones financieras, es 7.600 millones de euros inferior al estimado y publicado por el INE a comienzos de este mes y, más aún, es inferior en 1.900 millones al registrado en el mismo periodo del año anterior, mientras que con las estimaciones anteriores era superior en 5.700 millones. Esto cambia notablemente los análisis hechos hasta ahora sobre la evolución del déficit púbico y las posibilidades (que creíamos escasas) de alcanzar el objetivo del 6,5% del PIB a finales de año. Si los datos de la IGAE son los definitivos, este objetivo parece ahora mucho más alcanzable, aunque aún hay elementos de riesgo.

Eso cambia notablemente las posibilidades de alcanzar el objetivo de déficit del 6,5% este año

El caso es que esta revisión de las cuentas de las AA PP afecta al resto de sectores y a la valoración del propio PIB nacional, que tendrán que ser revisadas próximamente. Por ello, los datos disponibles ahora deben analizarse con esta cautela. Por lo que respecta a los hogares, las nuevas cifras apenas cambian la magnitud de su renta disponible respecto a las estimaciones anteriores, pero sí rebajan sustancialmente su consumo, por lo que se obtiene un mayor ahorro. Para 2012, este supone ahora el 10,4% de la renta, 2,3 puntos porcentuales más que lo estimado anteriormente. Lo que no cambian las revisiones es la continua caída de la renta familiar disponible, aunque se va frenando. En el primer semestre, esta renta disminuyó un 1,2% (-3,4% en términos reales) respecto al mismo periodo de 2012. La partida principal de la misma, las remuneraciones salariales, fue un 5,4% inferior, sobre todo por la caída del empleo. El consumo descendió más que la renta, un 2,5%, lo que se tradujo en un aumento notable del ahorro. Haciendo sumas móviles de cuatro trimestres para evitar la fuerte estacionalidad, la tasa de ahorro al finalizar el segundo trimestre aumentó hasta el 10,9% de la renta disponible, medio punto porcentual más que en el cuarto trimestre del pasado año. Pero esta alza del ahorro puede quedarse en nada cuando se revisen las cifras, ya que tendrá que rebajarse la renta y aumentar el consumo. La realidad es que hay poco margen para el ahorro en la actual coyuntura.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).