La inflación en 2012 y perspectivas para 2013

Pese a que el consumo sigue deprimido, los precios han superado con creces las previsiones

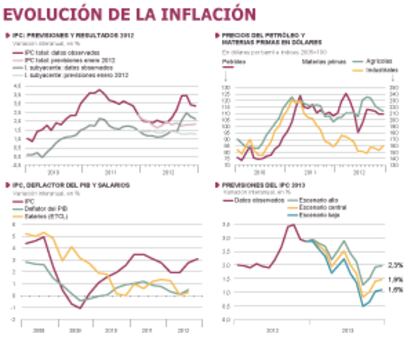

Tras la subida de los precios de consumo en una décima porcentual en diciembre, la inflación acumulada a lo largo del pasado año, es decir, la tasa interanual del IPC en diciembre se situó en el 2,9%. La tasa media anual, que es el aumento porcentual del nivel medio de los precios en todo el año respecto al nivel medio en el año anterior, fue del 2,4%, ocho décimas menos que en 2011. Con ser menor que en dicho año, se ha producido una desviación al alza importante respecto a las previsiones que hicimos y presentamos en esta columna hace un año, como se ve en el gráfico superior izquierdo. Dichas previsiones apuntaban a una tasa en diciembre del 1,8% y una media anual también del 1,8%. ¿Error de previsión? ¿Presiones inflacionistas como consecuencia de un repunte del consumo? Ninguna de las dos cosas en sentido estricto, especialmente esta última, ya que el consumo se ha mantenido deprimido durante todo el año.

Si nos fijamos en los gráficos adjuntos, la primera desviación respecto a las previsiones empezó a producirse en abril y la causa fue el brusco repunte del precio del petróleo, que pasó de 108 dólares el barril en diciembre de 2011 a 125 en marzo de 2012 (a los precios actuales, cada dólar que varía el petróleo supone una variación del IPC de unos 0,03 puntos porcentuales). Pero este repunte fue seguido de una corrección a la baja también brusca, hasta 95 dólares en junio, lo que volvió a poner la inflación en la senda prevista. A partir de julio empezó a producirse de nuevo una desviación importante, que alcanzó su punto máximo en octubre cuando la inflación se situó en el 3,5%. Por un lado, el petróleo volvió a subir, manteniéndose en torno a 110 dólares hasta el final del año y, por otro, el Gobierno tomó medidas para aumentar los ingresos y reducir los gastos públicos, que afectaron de forma importante al IPC, entre las más importantes, el aumento de la contribución de los consumidores a la financiación de los medicamentos y la subida del IVA a partir de septiembre. La primera medida provocó un aumento de la inflación de cinco décimas porcentuales y la segunda, de unas ocho. Es decir, si no es por estas medidas, la inflación hubiera terminado el año algo por debajo de lo previsto. Aun así, cabe preguntarse por qué, con las caídas que registran el consumo y los costes laborales por unidad producida, la inflación no se modera más. Sin duda es una cuestión compleja, pero de entrada debería alertarnos sobre si los mercados de bienes y servicios funcionan en España con el suficiente grado de transparencia y competencia.

Las medidas del Gobierno añadieron 1,3 puntos porcentuales a la inflación

La llamada inflación subyacente, que se obtiene al excluir los componentes más volátiles del IPC, como son los alimentos sin elaborar y los productos energéticos, se situó en diciembre en el 2,1%, también por encima de las previsiones. Pero si restamos el impacto de las medidas señaladas, se hubiera situado por debajo del 1%, frente al 1,3% previsto. Este es el indicador más significativo de la inflación actual de los precios de consumo y el que resulta más relevante para compararlo con la media de la zona euro, que en diciembre fue del 1,6%.

En todo caso, los precios de consumo no representan la totalidad de la inflación que genera una economía, sino el deflactor del PIB. El aumento medio de este deflactor en los tres primeros trimestres del año fue del 0,3%, un punto porcentual por debajo de la media de la zona euro. Ambos indicadores, IPC y deflactor del PIB, señalan, por tanto, que España sigue corrigiendo la pérdida de competitividad-precios que se produjo desde el inicio del euro hasta 2008.

Bajo las hipótesis de que los precios del petróleo no varíen significativamente respecto a sus niveles actuales y de que no haya nuevas medidas de política económica como las del pasado año, las previsiones apuntan a una moderación importante de la tasa de inflación a lo largo de este año, especialmente cuando a partir de julio desaparezca el escalón que introdujeron los medicamentos y el IVA. La tasa a finales del año se situará en torno al 1,5% y la media anual en el 1,9%. Esta media podría variar tres o cuatro décimas arriba o abajo si el precio del petróleo se orientara al alza o a la baja.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).

Cifras de negocios a la baja

Definitivamente, en el cuarto trimestre del pasado año se intensificó el ritmo de caída de la economía, como confirman dos indicadores publicados esta semana por el INE: las cifras de negocios en la industria y en los servicios, ambas de noviembre. Haciendo la media de octubre y noviembre y deflactando los datos nominales con el índice de precios industriales para obtener variaciones reales, las cifras de negocios de la industria disminuyeron un 4,6% respecto al mismo periodo del año anterior, frente a una reducción del 3,4% en el tercer trimestre. Por su parte, la cifra de negocios de los servicios en términos nominales cayó en estos meses un 7,1%, dos puntos porcentuales más que en el tercer trimestre. Gran parte de este empeoramiento se debe al efecto IVA, que provocó una anticipación a los meses de julio y agosto de la demanda y la producción, con la consiguiente merma en los meses posteriores. En todo caso, llama la atención el fuerte deterioro que han registrado los indicadores de servicios a lo largo del año.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.