El primer trimestre no pinta tan mal como parecía

Las previsiones apuntaban a que en el el inicio de 2012 iba a agudizarse la recesión económica y no parece que sea así

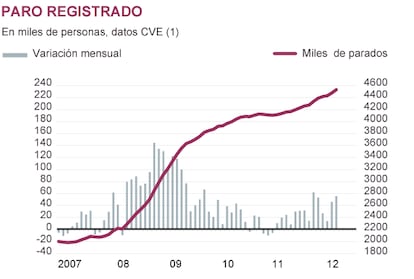

En esta época del año, las primeras semanas de cada mes suelen traer malas noticias del mercado laboral. En ellas se publican los datos del paro y contratos registrados en las oficinas públicas de empleo y las afiliaciones a la Seguridad Social, y la estacionalidad es muy desfavorable, por lo que es normal que el paro aumente, incluso en años en los que la economía está en expansión. Los datos de febrero se situaron en esta línea. El paro aumentó en más de 112.000 personas y los afiliados disminuyeron en casi 50.000. Ambas cifras no parecen muy coherentes (si se pierden 50.000 empleos, parece que el paro no tendría que haber aumentado tanto), pero hay que tener en cuenta que la estacionalidad y el momento temporal de referencia, entre otros factores, son diferentes en ambas estadísticas. Los datos de paro se refieren al último día de cada mes, mientras que los de afiliados son la media de todos los días laborables del mes. Si se desestacionalizan ambos datos, las cifras se parecen más: el paro aumenta en unas 55.000 personas y los afiliados disminuyen en 60.000. En todo caso, ambos datos siguen siendo malos: si se reprodujeran durante doce meses seguidos, tendríamos que en un año el paro habría aumentado en 660.000 personas y el empleo se habría reducido en 720.000, cifras que duplican los aumentos-disminuciones que se produjeron a lo largo de 2011.

No es que sirva de consuelo, pero el paro está subiendo mucho más de lo previsto en toda Europa. Justo esta semana, Eurostat publicaba sus estimaciones para la zona euro del mes de enero y la tasa de paro aumentaba de nuevo una décima, hasta el 10,7%. Nuestro querido país sigue liderando el ranking con un 23,3% de la población activa en paro (49,9% los menores de 25 años). Desde junio último, la tasa de la zona euro ha aumentado siete décimas, si bien con diferencias apreciables por países: en Alemania ha disminuido siete décimas; en Francia ha aumentado cuatro; en Italia, 11; en Portugal, 25; en Grecia, 52 (solo hasta noviembre), y en España, 27. La diferencia entre los países con graves problemas financieros y duros ajustes fiscales y el resto no puede ser más evidente. Y la falta de un gobierno europeo, de instituciones y regulaciones comunes y un sistema para afrontar shocks y recesiones asimétricas dentro de la zona, también. Si no vamos a esto, la moneda común nos seguirá creando problemas a todos siempre.

Parece que el PIB sigue cayendo, pero no a mayor ritmo que a finales de 2011 como se preveía

La estadística de afiliados a la Seguridad Social es de mayor calidad y más significativa de la evolución a corto plazo del mercado laboral y del conjunto de la economía que la del paro registrado. Los datos de los dos primeros meses del año, corregidos de estacionalidad, han sido malos, pero no peores que los del cuarto trimestre del pasado año. En ese trimestre, los afiliados disminuyeron un 3,2% en tasa anualizada respecto al trimestre anterior y la media de enero y febrero da una caída del 2,9% respecto al cuarto (gráfico 3 adjunto). Da la impresión, por tanto, de que el PIB sigue cayendo en el primer trimestre del año, pero no a un ritmo mayor que en el trimestre anterior, como prevemos casi todos los analistas e incluso el Gobierno. Claro que, a la vista de los indicadores disponibles, la caída de tres décimas estimada provisionalmente por el INE para ese trimestre pudo quedarse corta. No es esta la única información que nos lleva a estas conclusiones sobre este primer trimestre. Indicadores que recogen muy bien el ciclo, como el de Sentimiento Económico que elabora la Comisión Europea, los PMI de los sectores manufacturero y de servicios y otros muchos indicadores de actividad y demanda, apuntan en la misma dirección (gráfico 4 adjunto).

Sin un sistema contra los ‘shocks’ asimétricos, el euro nos seguirá creando problemas a todos siempre

Pero lo más esperado de la semana era el cuadro macroeconómico y el objetivo de déficit público para 2012 que aprobó el Consejo de Ministros el viernes. Todo ello parece razonable. Tan razonable que la caída prevista del PIB del 1,7% y el déficit del 5,8% son las mismas cifras que contienen las previsiones de Funcas publicadas hace dos semanas. Solo quería recordar que para conseguir ese 5,8% hace falta recortar gastos y/o subir impuestos por otros 26.000 millones adicionales a los 15.000 que se aprobaron a finales de diciembre. Así que nadie se engañe pensando que el ajuste va a ser fácil.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).