El Banco de la República define la tasa de interés con la tensión al tope

Los responsables de la Junta deciden este viernes un nuevo ajuste al precio del dinero cuando está en su punto más alto en una década y en medio de un largo proceso de lucha contra la inflación

La Junta del Banco de la República se reúne este viernes para discutir una nueva reducción al precio del dinero en Colombia. Nadie duda, ni siquiera la mayoría de los responsables del órgano rector, sobre la necesidad de continuar con el descenso de la tasa, que ha bajado de 13,2% a 12,75% desde octubre pasado. El dilema existencial, en realidad, se centra en la velocidad del aterrizaje. La economía, tras largos meses de alta inflación, ha entrado en una senda de desaceleración y distintos sectores claman por un improbable recorte de hasta 100 puntos básicos como terapia de choque para reactivar el crecimiento.

Un gran quebradero de cabeza para el carácter prudente de buena parte de los 7 responsables del banco. El mensaje del presidente, Gustavo Petro, ha sido claro: la política monetaria debe priorizar la generación de empleo y la productividad. Lo dijo como crítica indisimulada, en medio de su polémica propuesta de reforma constituyente, al manejo del Banco de la República. El exministro de Hacienda, José Antonio Ocampo, zanjó la discusión en X al recordar que una sentencia de la Corte Constitucional ya determinó en 1999 que el banco central y su junta independiente deben contemplar los efectos de sus decisiones sobre los renglones mencionados.

Las casas de analistas y observadores de entidades crediticias vaticinan una rebaja de los tipos de entre 50 y 75 puntos básicos. Al mismo tiempo precisan que se trata, quizás, de un ajuste insuficiente. Pero el gerente del Banco de la República, Leonardo Villar, ha repetido en varias ocasiones que la credibilidad de un banco central moderno depende de su capacidad para alcanzar la meta de inflación estipulada. Y todo parece indicar que Colombia sumaría este 2024 el tercer año consecutivo sin llegar al anhelado 3%. Las aprehensiones sobre el camino a tomar, por lo tanto, no son pocas.

No sobra recordar cómo se llegó a este punto. Tras la pandemia, la economía entró en una fase de recalentamiento debido al gasto desmedido de los colombianos, que salieron a desembolsar los ahorros guardados. La teoría económica sugiere que ningún país debería crecer por encima de su potencial y que el exceso de demanda debería ser siempre controlado. Se trata de una distorsión que puede empujar a los productores a gastar en exceso y desembocar en quiebras y cierres. Pero la situación era inédita entonces y la inflación se disparó hasta alcanzar el techo en marzo del año pasado (13,3%), en una secuencia que se replicó a nivel mundial. En muchos países desarrollados superó incluso el 10%.

Los bancos centrales del mundo echaron mano de una receta clásica de política monetaria para enfriar el consumo y bajarle el pulso a los precios desbocados. Se trata, en efecto, del alza de los denominados tipos de interés, que el Banco de la República ajustó hasta llegar al 13,25% en junio del año pasado, desde un promedio de 1,75% dos años antes. Los bancos comerciales recibieron a su vez la señal y subieron el coste del dinero que se prestan entre ellos. Los créditos en la calle, como en un efecto de bola de nieve, se encarecieron.

Miles de colombianos tuvieron que abandonar el cumplimiento de sus obligaciones hipotecarias para pagar sus casas, muchos otros renunciaron a préstamos que seguramente les habrían sido denegados por la falta de garantías en la devolución, y la capacidad de consumo quedó diezmada.

El efecto sobre la reducción de la inflación (7,74% a cierre de febrero) surtió resultados, pero a un ritmo más lento de lo esperado. En paralelo, las constantes vitales de la economía colombiana, como el crecimiento y la inversión, se vieron alteradas. Así llegamos a la coyuntura actual, donde los problemas, lejos de remitir, aún envían señales ambiguas de alerta, con afectaciones duraderas en el sector inmobiliario y otros fantasmas plausibles como el de una recesión. Sergio Clavijo, académico y veterano economista, tituló hace unos días una columna Banco de la República: ¿Tardanza al subir y lentitud al bajar?

Es una de las tesis que sondean los economistas para explicar el rezago colombiano frente a otros países de la región que tienen tasas de inflación más bajas desde hace meses. Nadie duda de que la tarea ha sido ardua y la presión sobre el director Leonardo Villar va en aumento. No obstante, el académico de la Universidad de Stanford Javier Mejía llama a la prudencia y advierte que la inflación en Estados Unidos sorprendió al alza en su última medición, debido, en parte, a la crisis Palestino-israelí y su influjo en el encarecimiento de los contenedores que navegan por el Mar Rojo.

Pese a todo David Robayo, analista senior de investigaciones en Itaú Colombia, vaticina “una leve aceleración en el ciclo de recortes a 50 puntos básicos”. Su análisis tiene en cuenta que hasta ahora ha habido dos recortes más leves, de 25 puntos básicos cada uno. Y Sergio Olarte, economista jefe de ScotiaBank Colpatria, explica que si bien los datos del Índice de Seguimiento a la Economía reflejaron en enero una buena marcha en sectores como la agricultura, la actividad económica general aún es bastante débil y los cálculos de producción a largo plazo son negativos: “Nosotros vemos campo para que bajen la tasa de intervención 75 puntos y la dejen en 12%”.

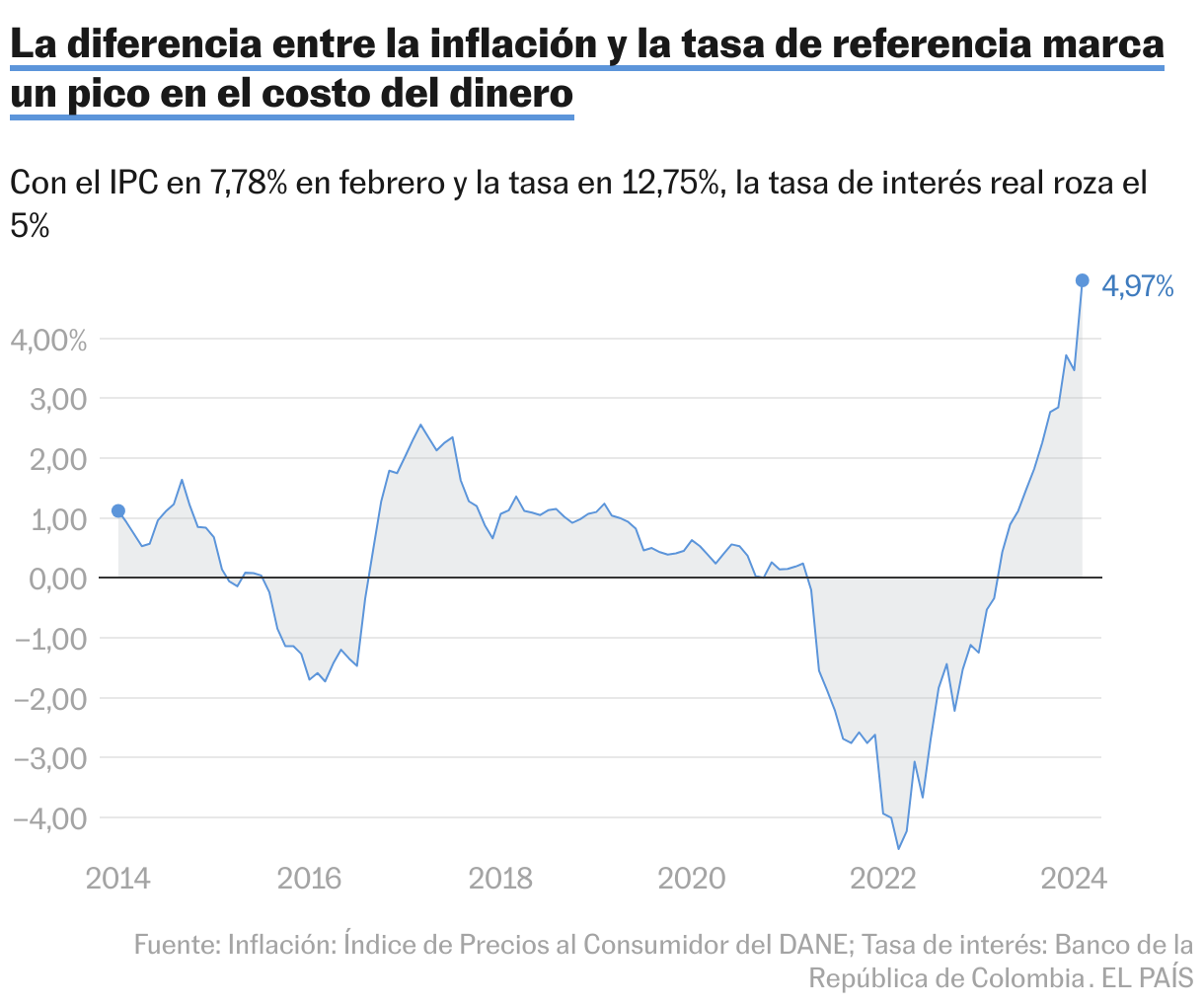

También sostiene que el desfase entre la inflación y la tasa de interés produce un costo del dinero real cercano al 5%, una brecha perjudicial a largo plazo para la economía (el rango ideal estaría en 2,4%). Se trata, tecnicismos aparte, de otro indicador más para evaluar la correlación entre las políticas monetarias y el costo de la vida: “La tasa de interés real está muy alta. Podría estimular una desaceleración económica mayor y más duradera. Por eso, el banco tiene mucho susto y ha optado por un camino gradual al ver que, por ejemplo, los arriendos siguen pesando en la canasta familiar (26%) y no han ayudado a desacelerar más la inflación”.

El consenso de los expertos, sin embargo, es amplio: los ajustes deben ser más contundentes para revertir el comportamiento negativo de dos meses consecutivos de contracción económica evidenciados este año por los análisis del equipo de Bancolombia (-1,6% y -0,6%, respectivamente). El alza en los costos financieros, repiten, perjudica a los hogares más vulnerables, que desde hace más de un año deben dedicar parte importante de sus sueldos a pagar deudas. En resumen, el dilema para los responsables del banco central, independientes del Ejecutivo, estriba en hallar un punto óptimo entre la intensidad de las medidas para contener los precios y los riesgos de deteriorar más la economía.

Los créditos de vivienda y consumo, añaden, deben bajar con mayor celeridad para que los colombianos retomen la confianza y se embarquen en proyectos rentables. “Anticipamos una reducción de 50 puntos básicos”, desgrana Laura Clavijo, directora de investigaciones económicas de Bancolombia, “entendiendo que todavía la inflación se encuentra distante de la meta del 3% y que vemos algunas posibles presiones alcistas en las sendas de los precios este año con el potencial aumento del diésel, sobre lo cual no hay mucha claridad, o los precios de la energía que todavía están algo elevados”.

En ese sentido, presagia Clavijo, la mayoría de la junta del Banco de la República se mantendrá por lo pronto dentro de su línea de acción moderada: “Hacia adelante creemos que, a medida que la Reserva Federal estadounidense comience a recortar tasas en la segunda mitad del año, en Colombia podrá acelerarse la reducción de los tipos a niveles más grandes de 75 puntos básicos o más”.

Suscríbase aquí a la newsletter de EL PAÍS sobre Colombia y aquí al canal en WhatsApp, y reciba todas las claves informativas de la actualidad del país.