La gran brecha de los ingresos: los ricos invierten; las clases medias trabajan

La gran mayoría de los hogares españoles vive esencialmente de su trabajo. Sin embargo, la inversión empieza a cobrar peso a medida que se asciende en los tramos de ingresos

Ángela Montaner, Hugo Pastor y Mario Ferrer tienen 28, 37 y 52 años. Cada uno recibe al año unos ingresos que oscilan entre los 26.000 euros de la más joven y los 57.000 euros del más mayor. Pese a la brecha de edad y de renta, comparten una similitud: los tres viven esencialmente de su trabajo. Montaner, educadora social, tiene su sueldo, mientras que Pastor, empleado en una empresa de mantenimiento, lo complementa con rendimientos de depósitos bancarios. Ferrer, un alto funcionario, engorda su remuneración con pequeñas inversiones que en 2023 le dieron una rentabilidad de algo más de 2.000 euros. Estos tres perfiles forman parte del colectivo mayoritario de contribuyentes, aquel que obtiene el grueso de sus ingresos del salario. La nota discordante la da un pequeño grupo que se nutre fundamentalmente de la inversión y en el que el sueldo es secundario: apenas les supone un tercio de las ganancias.

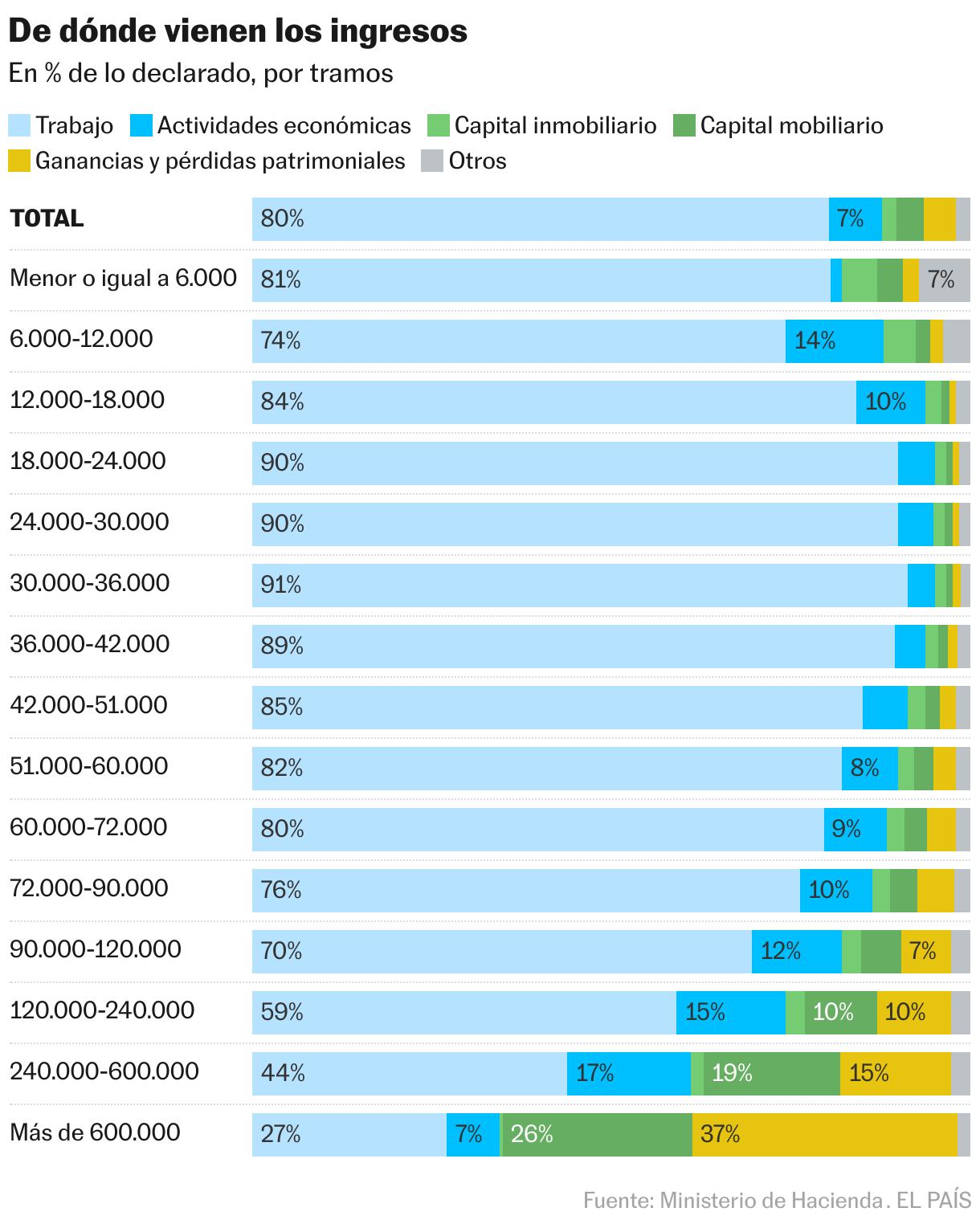

En España, la mayoría de los hogares viven de su trabajo. Tal y como muestran los datos del Ministerio de Hacienda, nueve de cada 10 personas se sitúan en los tramos de base imponible (la renta sobre la que se tributa) que oscilan entre los 18.000 y los 60.000 euros anuales. En este amplio abanico, casi el 90% de los ingresos totales medios se explican por el factor trabajo. Estos se complementan con otras partidas menores como los rendimientos del alquiler, las ganancias patrimoniales (por ejemplo, tras vender una casa) o las prestaciones monetarias. Sin embargo, a medida que se avanza en la escala de ingresos, la tendencia se va invirtiendo paulatinamente hasta que, a partir de los 240.000 euros anuales, se da un punto de inflexión y el trabajo empieza a representar menos del 50% del rendimiento medio total. Cuando se sobrepasa la barrera de los 600.000 euros, el último tramo que desglosa Hacienda y en el que hay unas 15.000 personas, esta actividad explica solo el 30% de la renta. El 70% restante viene de la inversión.

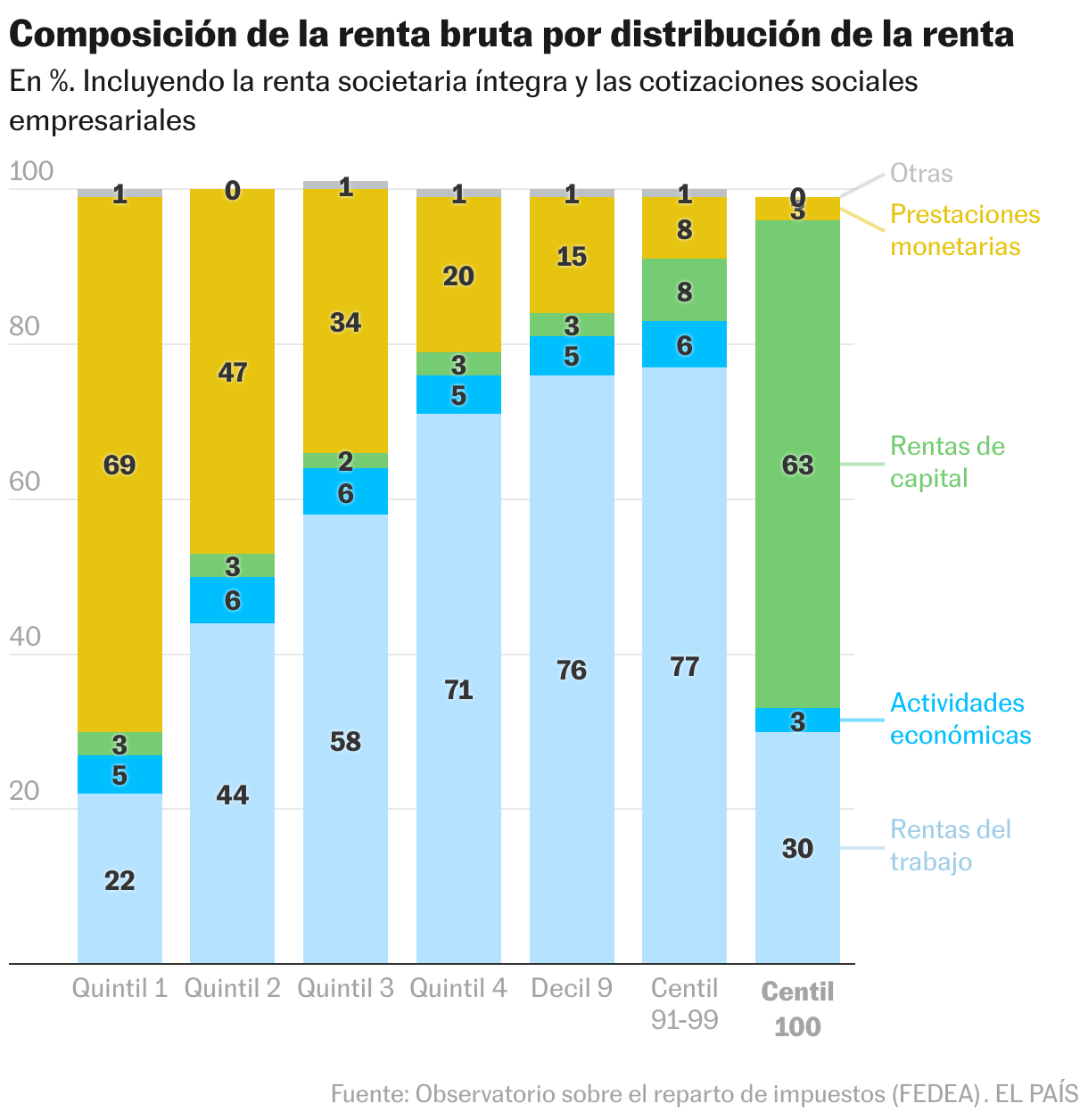

El dibujo es más llamativo todavía si se analizan los quintiles de renta, es decir, un cálculo que divide a la población en cinco partes iguales y que, a su vez, desglosa al 20% más rico en deciles para tener una radiografía más precisa de este grupo. Según datos recopilados por Fedea, en los cuatro primeros quintiles (el 80% de la población con menos dinero) la inversión tiene un peso testimonial (no superior al 3% de la ganancia media), mientras que gana peso en el 20% restante. De hecho, si se mira solo al 1% más rico, el concepto se dispara hasta el 63%.

Ángela Montaner y Hugo Pastor se sitúan en los quintiles inferiores y medios. Ella reconoce no estar interesada en estas formas de obtener rendimientos adicionales por razones ideológicas, ya que “muchas veces se relacionan con prácticas especulativas”, y también materiales: “Aunque quisiera, no me da el dinero porque vivo prácticamente al día”. Pastor tenía algo ahorrado y el banco le ofreció meterlo en un fondo de inversión. “Si no fuera por eso, creo que nunca habría llegado a dar el paso”. No obstante, reconoce, su decisión fue fruto de la oportunidad: “No todos tienen la capacidad de meter el dinero en un fondo durante meses o años, sin poder acceder a él en el caso de que haya necesidad o urgencia”. Al otro lado, explica Alejandra Hernández, directora de grandes patrimonios en ATL Capital, se encuentran las grandes rentas y patrimonios, personas de diferente perfil que siempre cuentan con músculo financiero de sobra para poder embarcarse en estos proyectos y obtener con ellos rentabilidad. Es la gran brecha fiscal.

Una de las vías para aproximarse a este fenómeno es el impuesto sobre la renta de las personas físicas (IRPF), un tributo a través del cual los contribuyentes dan cuenta de todos sus rendimientos cada año. Esta figura se estructura en dos palancas principales: la base general, donde van esencialmente las rentas del trabajo, y la base del ahorro, donde acaban la mayor parte del capital mobiliario y de las ganancias patrimoniales, como por ejemplo las plusvalías y los dividendos. Echar un vistazo sobre ellas ayuda a comprender cómo se estructura la renta en España y cómo se forma este contraste.

Los datos proporcionados por Nuria Badenes Plá, coordinadora de área e investigadora en el Instituto de Estudios Fiscales (IEF), dan cuenta de la magnitud de la disparidad. “Prácticamente, todos los contribuyentes presentan base general”, resume la experta. En efecto, el 93% de ellos tributan por esta vía, un porcentaje que no es mayor por el efecto a la baja de los tramos inferiores. En cambio, solo el 38% de los contribuyentes tributan también por la base en la que están las inversiones, un porcentaje que llega al 69% a partir de los 60.000 euros y que sobrepasa el 90% cuando se mira a los perfiles más acaudalados.

Pese a la rotundidad de estas cifras, Badenes Plá anima a poner el foco en la cuantía de las bases gravables, algo que “evidencia mucho mejor que la concentración está en los tramos más elevados, especialmente los dos últimos”. Según los datos, los contribuyentes con ingresos brutos bajos y medios declaran un máximo de 2.300 euros al año en la base del ahorro. Sin embargo, a medida que crece la renta, la inversión aumenta poco a poco y llega al techo de los 970.510 euros anuales en el tramo que alberga a las personas más ricas. La investigadora del IEF recuerda que esto es solo una parte de la fotografía. “La verdadera riqueza no queda reflejada en los datos del IRPF, porque los más ricos tienen dinero en paraísos fiscales y en otros vehículos que tributan por sociedades. Si lo que es transparente pone en evidencia esta polarización, habría que imaginarse qué pasaría si incluyéramos la información de la que no disponemos”.

Hay varias razones para explicar esta estructura de los ingresos. Para Julio López Laborda, profesor de Economía Aplicada en la Universidad de Zaragoza e investigador en Fedea, los tramos más altos de renta tienen una mayor capacidad de ahorro que los inferiores, lo que de alguna forma alimenta esta espiral de concentración de capital en unas pocas manos. Los componentes con más peso en estos ingresos, apunta, son los intereses de depósitos y los dividendos. “Esta última es la partida más importante para los contribuyentes en los tramos de renta más elevados”. También es muy llamativo el peso de las ganancias de capital, provenientes de la venta de títulos societarios y fondos de inversión. La composición de ingresos para los contribuyentes más ricos, en definitiva, “muestra la importancia de sus participaciones en el capital y, por tanto, los beneficios de las sociedades”.

Los altos contribuyentes, prosigue Miguel Artola, investigador en la Universidad Carlos III de Madrid, pueden recibir rentas del trabajo o no, pero siempre tienen rentas del ahorro y del capital que les permiten maniobrar para engordar sus rendimientos. Según explica Alejandra Hernández, entre los clientes con los que tratan hay dos perfiles mayoritarios: están los altos directivos, que tienen niveles salariales muy elevados, y los empresarios.

Los primeros, por lo general, tienen poco tiempo para gestionar sus ingresos y suelen acumular grandes cantidades de dinero. Los segundos suelen tener una empresa familiar e invierten sus rendimientos en el propio negocio. Sin embargo, en los últimos años y al calor del auge del capital riesgo, están creciendo aquellos que venden compañías y “se encuentran de golpe con millones que tienen que gestionar”. La experta de ATL Capital añade que siempre recomiendan optar por la diversificación. “El objetivo es tener parte en inmobiliario, otra en financiero cotizado, otra en mercados privados… Todos los sectores y segmentos pasan por ciclos distintos, por lo que aconsejamos ampliar las inversiones para asegurar la rentabilidad”, añade.

Estas dinámicas, apuntan Artola y Badenes Plá, generan un círculo vicioso al permitir a los más ricos seguir engrosando su patrimonio. Mientras tanto, las rentas del trabajo, con un margen de maniobra mucho menor por ser más bajas y estables, imposibilitan a la mayor parte de los contribuyentes salir de la rueda.

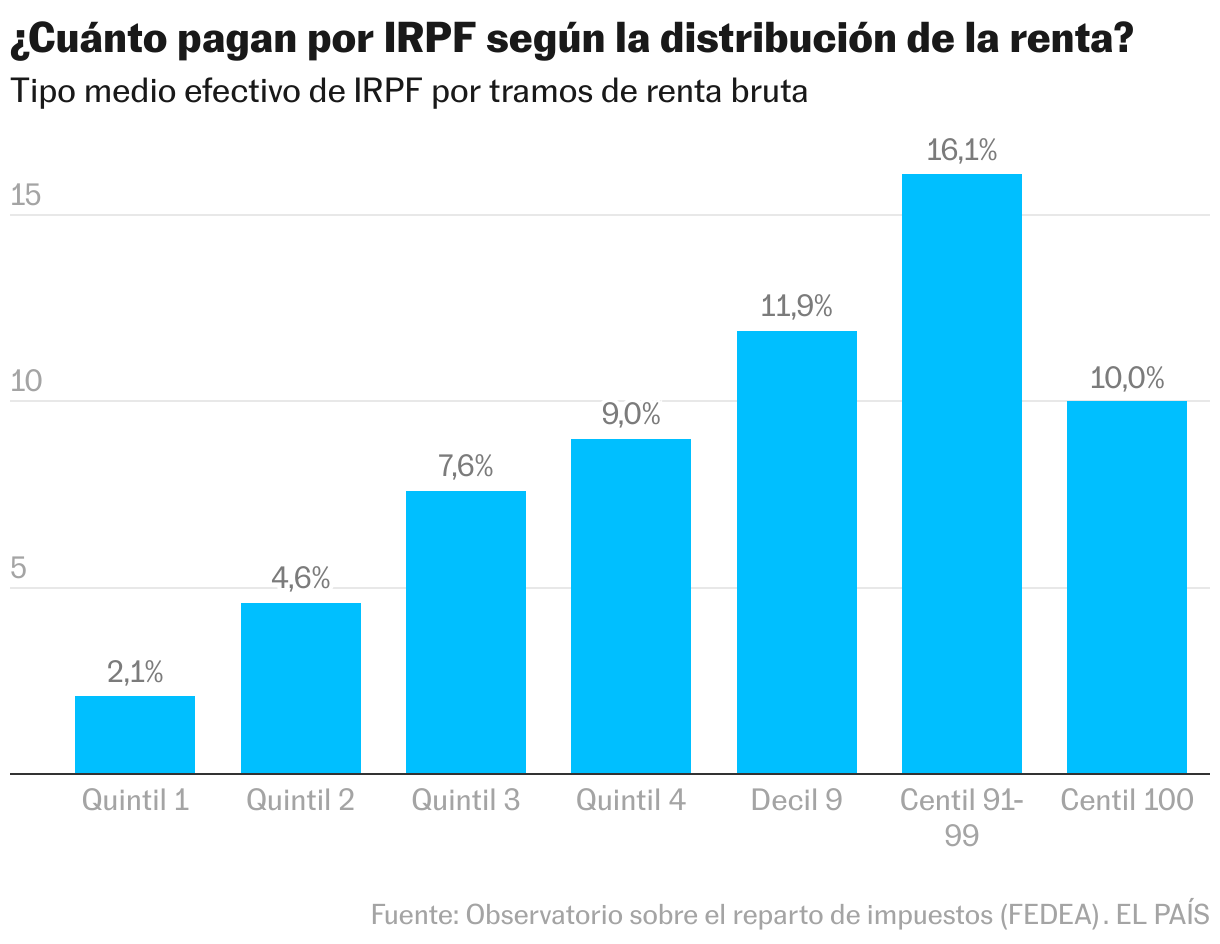

Otra de las causas que hay tras este fenómeno de concentración de capital, continúa López Laborda, “es la propia normativa del IRPF, que ha reforzado este proceso al conceder un tratamiento fiscal más favorable a todas las rentas del ahorro”. En efecto, mientras que los rendimientos salariales tributan a tipos más elevados, que pueden rozar el 50% en el caso del marginal (el máximo), las rentas del capital llegan al tope del 28%, a partir de plusvalías anuales superiores a los 300.000 euros. Este diseño convierte al IRPF en un impuesto regresivo en el último tramo, ya que, en la práctica, los más ricos disfrutan de un tipo impositivo menor al que realmente les correspondería.

Es decir, como las altísimas rentas reciben la mayor parte de sus ingresos de la inversión y las ganancias patrimoniales —que cuentan con tasas impositivas más atractivas—, el tipo efectivo total que soportan en el IRPF se reduce drásticamente. Este diseño, apunta Artola, existe para evitar la doble imposición, ya que se presupone que parte de esas rentas empresariales ha tributado previamente en el impuesto de sociedades. Sin embargo, matiza el investigador, “eso no está del todo claro”, ya que cada vez es menor la parte de los beneficios de las compañías que pasa por la Agencia Tributaria. Por eso, es necesario “corregir la tarifa dual, imputar las partes no distribuidas de las rentas societarias y buscar alternativas como un impuesto especial sobre la riqueza”. De lo contrario, añade, “esta tendencia solo irá a más”.

La escasa movilidad de renta

Una vez analizada esta brecha y sus orígenes, plantean varios expertos, uno de los aspectos a estudiar es hasta qué punto es posible salir de la rueda y que, por ejemplo, una persona de rentas bajas o medias termine sus días en el tramo más elevado de ingresos. Hay poca información al respecto, por lo que la mejor manera de aproximarse al fenómeno es utilizar los datos de movilidad social elaborados por Javier Soria, investigador en el departamento de Economía de la Universidad de Harvard y cofundador de Future Policy Lab. Responder a esta pregunta, en la práctica, implica saber si existe o no movilidad de la renta en España.

La información recopilada sugiere que hay una clara correlación entre el percentil de ingresos de los padres y el de los hijos, por lo que solo una minoría de quienes vienen de familias pobres acaban accediendo a los tramos más altos.

Las cifras, explica Soria, muestran que “entre los hijos que consiguen llegar al 1% más rico, solo el 3,77% viene de familias del decil más bajo de ingresos”, lo que sería el 10% más pobre. Este porcentaje “debería ser exactamente de un 10% en una sociedad igualitaria”. Por otra parte, entre los hijos que consiguen llegar a la cúspide, un 39% proviene de padres del decil más alto de ingresos. “Este porcentaje debería ser de solo el 10% en una sociedad igualitaria”, repite.

“Comparando la probabilidad de los hijos del 1% más rico y del 10% más pobre de llegar cuando sean adultos a ese top 1%, obtenemos que es 24 veces más fácil hacerlo si se viene del percentil más alto”, añade Soria. ¿Se puede entonces escapar de la posición natural y que alguien de los tramos bajos llegue a los más elevados? “Siempre habrá excepciones, pero nadie se convierte en un inversor rico trabajando desde la parte baja y media de la tabla”, señala Badenes Plá.

El investigador insiste en la relevancia de la fluidez social en el acceso a la élite económica del país debido a la gran influencia de este grupo reducido de personas sobre las decisiones políticas y económicas. “Así, si el top 1% siguen siendo mayoritariamente los hijos de una clase privilegiada, no solo estaremos ante un fallo del sistema en términos de justicia social, sino que también nos enfrentaremos a una situación en la que una pequeña élite seguirá defendiendo sus intereses dinásticos”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.