Las casas ya superan los precios de la burbuja y los expertos creen que van a subir más

El encarecimiento de la vivienda coge inercia en el primer trimestre, con una subida del 6,3%, y muchos analistas creen que el cambio de política monetaria dará nuevo combustible a los importes

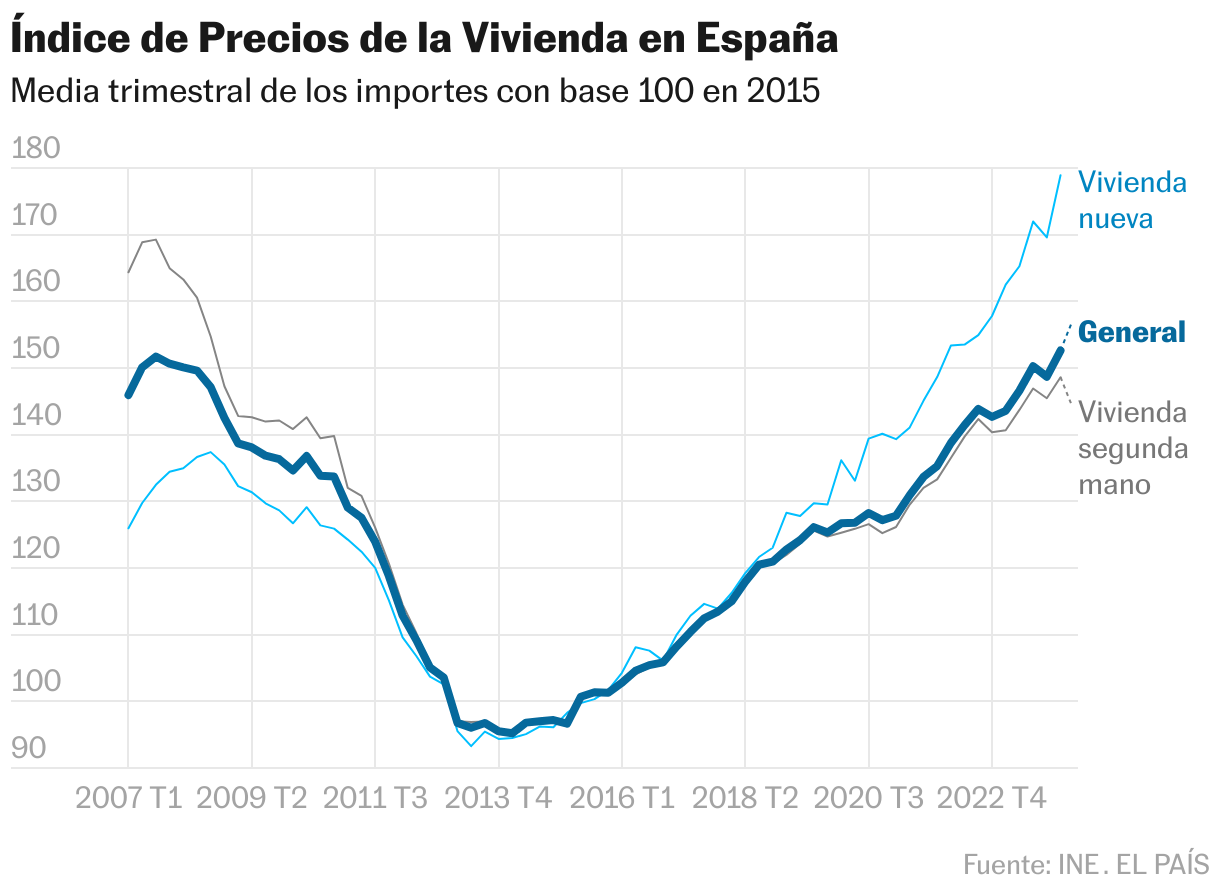

Los precios de la vivienda vuelven a coger inercia y muchos expertos creen que el cambio de política monetaria del Banco Central Europeo los impulsará aún más para el futuro, una mala noticia para los miles de personas que quieren (y frecuentemente no pueden) comprar una casa en España. De acuerdo con los últimos datos del Instituto Nacional de Estadística, los importes crecieron un 6,3% en el primer trimestre de este año con respecto al mismo periodo de 2023. Se trata de un acelerón claro: los precios llevaban cuatro trimestres progresando por debajo del 5%.

Como consecuencia de ese tirón, las casas son más caras que nunca. La estadística oficial, publicada este jueves, consiste en un índice de base 100 que toma como referencia lo que valía una vivienda en 2015. Ahora ese indicador supera los 152 puntos, lo que significa que los pisos son un 52% más caros que nueve años atrás. Pero la marca también supone un hito, ya que por primera vez se rebasan los 151,7 puntos que hasta ahora suponían el clímax de la burbuja inmobiliaria de principios de siglo, correspondiente al tercer trimestre de 2007.

A diferencia de entonces, las casas nuevas son ahora mucho más caras (casi 179 puntos), mientras que las de segunda mano se muestran más contenidas (148,6 puntos). Pero eso no impide que, entre enero y marzo, ambas tipologías vieran subir sus precios con fuerza. En los pisos a estrenar, la progresión fue de doble dígito (10,1%) mientras que el incremento de precio de la vivienda usada se quedó en un 5,7%. Por comunidades autónomas, los importes dieron su mayor salto en el primer trimestre del año en Andalucía (7,9%), Navarra (7,6%) y La Rioja (7,1%). El encarecimiento se produjo en todos los territorios, pero en Castilla-La Mancha (4,7%), Asturias y Galicia (ambas con un 5,1%) fue más moderado.

“Los datos confirman que la escasa oferta en el mercado no hace más que empujar los precios al alza”, valora Francesc Quintana, consejero delegado de la inmobiliaria Vivendex. Quintana recoge el sentir del sector, que achaca la escalada de la vivienda, que se encarece sin pausa desde 2014 (en la serie del INE, ni siquiera llegó a bajar durante la pandemia), a los fuertes desequilibrios entre una escasa oferta y una potente demanda. Tras diez años de subidas, más impetuosas en algunas épocas y más discretas en otras, los precios parecen lejos de calmarse.

Para desesperación de muchas familias, los expertos vaticinan que va a suceder lo contrario y el ritmo con el que la vivienda creció entre enero y marzo se mantendrá, o incluso ganará brío, en lo que resta de año. De fondo subyace la creencia de que la construcción de casas seguirá siendo escasa en relación con una demanda que se ve alimentada por la buena marcha del mercado laboral y las buenas expectativas de la economía española. Y a eso se une que este jueves el Banco Central Europeo (BCE) anunció la primera bajada de los tipos de interés oficiales en mucho tiempo, lo que supone una inflexión en la política restrictiva que inauguró en 2022 para responder a la crisis inflacionaria. “La desescalada de tipos de interés marcará otro año de encarecimiento significativo de la vivienda”, resume la jefa de Estudios de Fotocasa, María Matos.

Como el suyo, muchos análisis remitidos a los medios tras conocerse los datos del INE inciden en esa idea. También lo pone negro sobre blanco Ferran Font, del portal Pisos.com: “Tanto la falta de oferta como la política de tipos del BCE nos situarán en un escenario en el que, lo más probable, es que la vivienda aumente más su valor de lo que lo hizo durante el año pasado”, indica.

Aunque las hipotecas no están indexadas directamente a los tipos que pone el BCE, tienden a calcar las mismas tendencias. E hipotecas más baratas significan más demanda y, por tanto, más margen para subir los precios. Patricia Rodríguez-Lázaro, jefa del departamento de Inversiones de Clikalia, augura por ejemplo “el comienzo de una etapa de aumentos” en los precios. “El crecimiento reportado por el INE no refleja completamente los elevados incrementos que vemos a diario en la compraventa de viviendas, donde los aumentos alcanzan cifras de doble dígito”, dice en alusión a las tendencias que observa la compañía en ciudades como Madrid o Barcelona.

Un dilema para los compradores

También en Don Piso creen que la bajada de tipos, con su previsible abaratamiento de los préstamos, “provocará un aumento del interés por la compra de viviendas”. El subdirector general de la inmobiliaria recomienda a “quien quiera comprar que no espere” si puede hacerlo sin recurrir a hipoteca, porque “los que estén esperando a comprar con tipos más bajos pueden acabar pagando lo mismo”. Es decir, que lo que ahorren por tener un interés más bajo puede no compensar en la cuota mensual el hecho de que el principal del préstamo sea más elevado.

La parte positiva es que el esperado abaratamiento de las hipotecas aliviará con toda seguridad a quienes ya tienen una. Eso es lo que destaca Javier Kindelan, director de Living (sector residencial) en CBRE España: “A la gente ahora le cuesta más pagar las hipotecas y eso lo hemos visto en los ratios de accesibilidad”. La consultora calcula que actualmente los hogares dedican de media un 39% de sus ingresos a pagar su vivienda. “La bajada del euríbor [el indicador de referencia de la mayoría de hipotecas variables] aumentará la liquidez y reducirá un poco esta carga”, completa el consultor, quien también considera que la nueva situación atraerá más compradores, tanto por la parte de la inversión profesional como particulares, al mercado.

Este está sostenido ahora, según Matos, por una demanda “solvente, con poder adquisitivo, inversor y también extranjero” que puede comprar “sin intimidarse debido a los altos tipos de interés”. Eso es lo que explica para muchos analistas que, pese al extraordinario encarecimiento del crédito desde mediados de 2022 y al hecho de que se venden menos casas, los importes no hayan aflojado y dejen cada vez fuera del mercado de vivienda a más familias. “Los precios, tanto de compra como de alquiler, están cada vez más altos”, recuerda Quintana, de Vivendex, quien teme que la situación se cronifique: “Esto va a crear una situación de mucha tensión social”, augura.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal