El BCE sube los tipos de interés en 0,25 puntos y aprieta en su batalla contra la inflación

La entidad ignora las mediocres tasas de crecimiento de la zona euro y profundiza en su lucha por la estabilidad de precios situando los tipos en el 4,5%

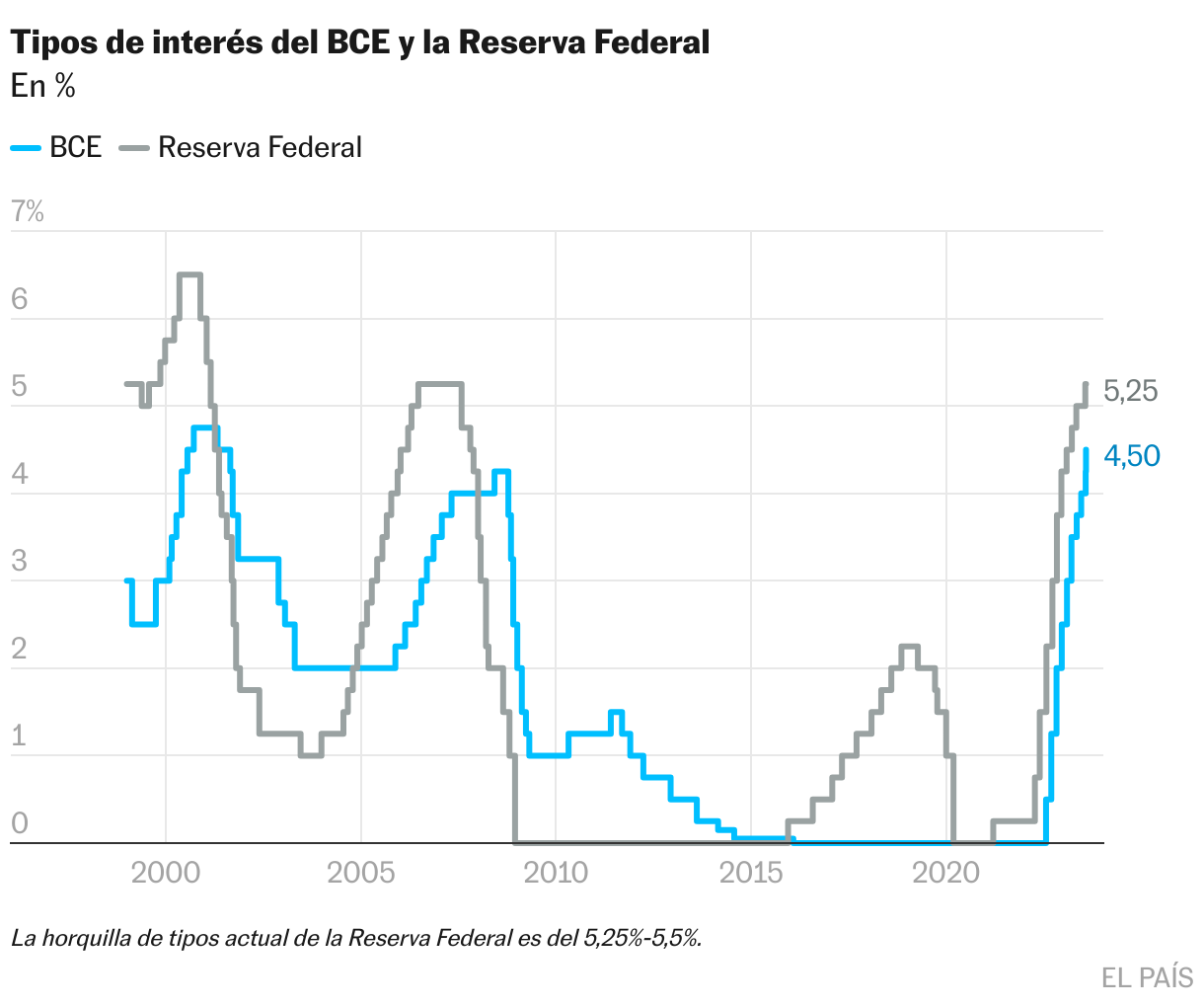

El Banco Central Europeo ha subido este jueves los tipos de interés un cuarto de punto, hasta el 4,5% —y la facilidad de depósito al 4%—, su nivel más alto desde 2001. Los mediocres datos de crecimiento de la zona euro no han aplacado a la institución con sede en Fráncfort, que con su decisión de aumentar el precio del dinero por décimo mes consecutivo, la mayor racha desde la creación de la moneda única, lanza un mensaje contundente de lucha contra la inflación, pero a la vez da alas al debate sobre si no se estará pasando de frenada e imitando errores pasados que luego llevaron mucho tiempo y dolor corregir. La elección no ha sido unánime. La presidenta del BCE, Christine Lagarde, ha reconocido que algunos gobernadores se han opuesto a subir tipos, y hubieran preferido hacer una pausa ya, aunque dice que la medida ha sido respaldada “por una mayoría sólida”.

Los economistas del Eurobanco han rebajado significativamente sus proyecciones de crecimiento económico. Ahora esperan que la zona del euro repunte un 0,7% en 2023 (frente al 0,9% anterior), un 1% en 2024 (antes era el 1,5%) y un 1,5% en 2025, una décima menos. En total, restan ocho décimas a sus previsiones anteriores. Y Lagarde ha advertido que los países de la moneda única se encaminan hacia un periodo de lento crecimiento.

También empeora el escenario de precios: ahora estiman una inflación media para este año del 5,6%, y del 3,2% para el que viene (dos décimas más en ambos casos), aunque lo mejora para 2025 en una décima, cuando debería situarse en el 2,1%, prácticamente idéntico a su objetivo. En el caso de la subyacente, que excluye energía y alimentos, las noticias son más positivas: rebaja en tres décimas la cifra de este año, en una la del siguiente, y mantiene intacta la de 2025. “La inflación continúa descendiendo, pero aún se espera que siga siendo demasiado alta durante demasiado tiempo”, ha advertido Lagarde, que también emplazó a los Gobiernos a retirar las acciones de apoyo contra la inflación para no alimentar subidas de precios.

La revisión al alza para 2023 y 2024 refleja principalmente una senda más elevada de los precios de la energía. El crudo está en máximos de 10 meses por los recortes de producción de Arabia Saudí y Rusia, y esos encarecimientos llevan ya varias semanas trasladándose a los surtidores, lo que amenaza con revertir avances que ya se daban por conquistados en la larga batalla contra la crisis de precios. Lagarde también se refirió a los alimentos, explicando que pese a haberse moderado su precio, aún suben a un ritmo del 10%, “lo cual es duro para la gente porque es una parte importante de la cesta de la compra”.

Nada más conocerse la decisión del BCE, el euro se ha depreciado ligeramente respecto al dólar, y se cambiaba por 1,067 billetes verdes, mínimos de tres meses, penalizado por la idea de que la economía estadounidense está resistiendo mejor, aunque las Bolsas acogieron la decisión con subidas, posiblemente celebrando el más que posible final de la era de subidas de tipos.

Por primera vez en más de un año de endurecimiento de la política monetaria, el BCE se había mostrado esquivo a la hora de desvelar su siguiente paso, dando a entender que todo dependería de la evolución de los datos económicos. Los analistas hablaban del dilema de Lagarde, atrapada entre las voces que consideraban la interrupción prematura y las que la reclamaban como imprescindible. Ni siquiera los inversores tenían claro qué sucedería. Aparecían muy divididos entre quienes apostaban por la primera pausa en 14 meses y quienes se decantaban por una última subida antes del otoño.

Sobre la mesa reposaban dos relatos entre los que escoger para justificar una u otra decisión. El primero dice que las subidas de tipos ya están causando una contracción en la demanda de crédito y enfriando la economía, con lo cual ya se ha pavimentado el camino hacia tasas de inflación más normales sin necesidad de echar más leña al fuego subiendo tipos. El otro es pura matemática: un todavía enorme 5,3% de inflación pegado a la espalda de la zona euro, que supera en más del doble el objetivo de estabilidad de precios del banco, fijado en el 2%.

En contra del principal argumento para interrumpir las subidas de tipos, el del parón de la actividad, jugaba que el objetivo principal del BCE es contener la inflación, cueste lo que cueste, y no tanto lograr un determinado crecimiento del PIB, por mucho que Países Bajos haya entrado en recesión, Italia pueda seguirle próximamente, Alemania haya dado muestras sobradas de debilidad, y la zona euro solo haya crecido una décima en el segundo trimestre. Y en contra del argumento esgrimido por los partidarios de continuar subiendo el precio del dinero, el de esa inflación persistente que no termina de aflojar al ritmo deseado, que las decisiones no se toman siguiendo criterios científicos ni de forma automática, sino basadas en una interpretación colectiva de los datos, razonamientos y deliberaciones cruzadas, y como todo lo que involucra a personas, en los sentimientos y percepciones del Consejo de Gobierno.

La balanza se ha inclinado finalmente por la evidencia numérica de unos precios aún fuera de control. En una última acometida antes de la previsible pausa por venir, el sector más ortodoxo ha impuesto sus tesis tras pasar la mañana y la tarde de este miércoles recibiendo de los expertos del banco un aluvión de datos sobre el estado de la economía. Si bien Lagarde, ha sugerido que, esta vez sí, el fin de las alzas está al caer. “Los tipos de interés oficiales del BCE han alcanzado niveles que, mantenidos durante un período suficientemente largo, contribuirán de forma sustancial al pronto retorno de la inflación al objetivo”, ha dicho en rueda de prensa, aunque abrazada a la tradicional ambigüedad de la entidad ha rechazado hablar de que las subidas de tipos han alcanzado su “pico” . La gran pregunta ahora, que Lagarde dice que no han discutido en la reunión, es cuánto tiempo es ese plazo “suficientemente largo” antes de emprender el camino de vuelta y reducir los tipos.

En agosto, aunque la inflación subyacente —muy seguida por los bancos centrales— reculó dos décimas, aún permanece en un elevado 5,3%, la misma tasa que la general, con lo que la estadística no contribuyó a apaciguar los ánimos de los halcones, como se denomina a los partidarios de subidas agresivas de tipos. A eso se suma la entrada en juego de un nuevo factor de inquietud en la escalada del precio del petróleo.

Para los críticos, la decisión de Lagarde y su equipo de llevar los tipos cerca de máximos puede decirse que se asemeja a un célebre episodio de la historia médica. En 1927 el neuropsiquiatra austriaco Julius Wagner-Jauregg ganó el premio Nobel de Medicina por descubrir los beneficios de inocular la malaria a pacientes infectados de sífilis. Hace tiempo que las subidas de tipos de interés, o lo que es lo mismo, encarecer el precio del dinero, se considera el remedio más efectivo contra la alta inflación. Es una medicina lenta —suele hablarse de que sus efectos empiezan a notarse un año después—, no exenta de peligros, igual que prescribir una enfermedad para sanar otra. Una dosis demasiado alta es sinónimo de recesión económica porque se corta el flujo sanguíneo de la financiación, y para buena parte de los hogares, los endeudados con hipotecas variables, tiene consecuencias tan o más perniciosas para su poder adquisitivo como la propia inflación, porque sus cuotas se disparan.

La moneda tiene otra cara. Quienes disponen de ahorro están aprovechando estas subidas de tipos para invertirlos en deuda pública, porque esta suele aumentar su rentabilidad cuando el BCE sube los tipos, y obtienen así unas remuneraciones —en España las letras a 12 meses rozan el 4%— mucho más seguras que las de otros productos financieros, dado que solo dejarían de cobrar en un escenario tan improbable como que el Estado no devuelva su deuda.

Sigue toda la información de Economía y Negocios en Facebook y Twitter, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.