¿En qué provincia es más rentable invertir en una vivienda para ponerla en alquiler?

La rentabilidad bruta del arrendamiento en el mercado residencial en 2018 ha sido el 5,5%, según Solvia

RENTABILIDAD DEL ALQUILER

En 2018, en %

Entre marzo de 2017 y marzo de 2018, el 8% de una muestra representativa de la población española, encuestada por el portal inmobiliario Fotocasa, declaró que había participado en el mercado inmobiliario como método de inversión. De este 8%, el 82% dijo que había comprado una vivienda o había intentado hacerlo para después alquilar la vivienda en algún momento posterior a la adquisición. Lo cierto es que, si arrendaron su casa el año pasado en la provincia de Ciudad Real, el alquiler les generó una rentabilidad bruta (es decir, antes de descontar impuestos y otros gastos) del 9,3%, el nivel más alto de todas las provincias españolas, según la empresa inmobiliaria Solvia.

Bien es verdad que existen barrios o zonas concretas de algunas grandes conurbaciones españolas que superan este nivel, pero, si la mirada se concentra en las provincias (y las ciudades autónomas), Ciudad Real se sitúa en la cúspide de las rentabilidades. Le siguen Jaén (8,3%), Melilla (8,1%), Murcia y Lugo (7,7%), Toledo (7,4%), Cádiz (7,3%), Ávila y Zamora (7,2%), y Badajoz (7,1%), como se puede apreciar en el mapa.

Las peores: Navarra y Gipuzkoa

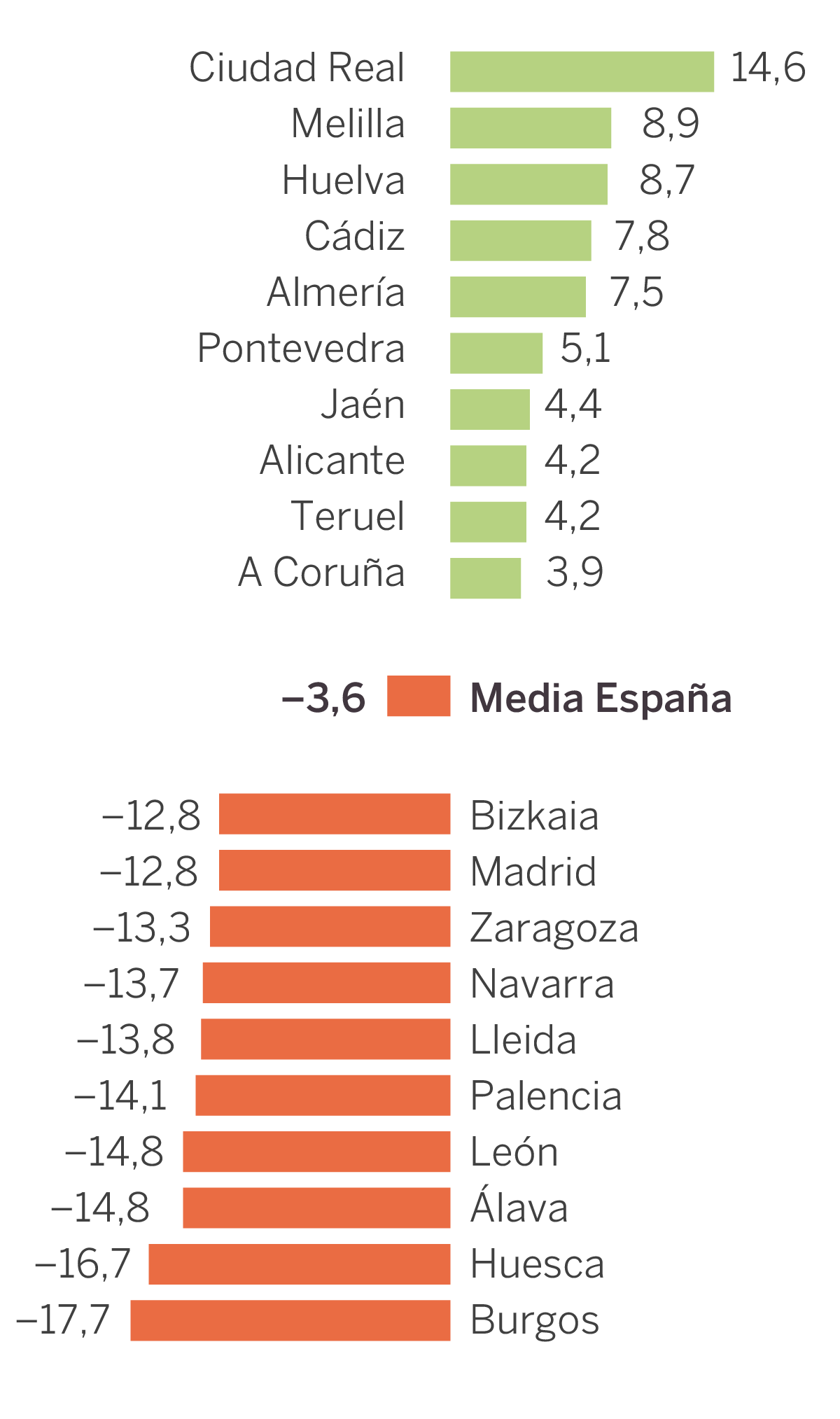

VARIACIÓN DE LA RENTABILIDAD DEL ALQUILER EN 2018

En %, respecto al año anterior

Si el Banco de España señaló que poner un piso o una casa en alquiler en España el año pasado supuso aprovechar una rentabilidad bruta del 4%, para urbanData Analytics –que realiza periódicamente análisis del mercado residencial para Sociedad de Tasación– este dato ascendió al 8,12% en el cuarto trimestre de 2018. Con el 5,5% anual, Solvia se acerca más al nivel indicado por el regulador. Se trata de una media ponderada, explican desde esta firma de compraventa y alquiler de vivienda, en la que las provincias más pequeñas o en las que se realizaron menos operaciones tienen un peso inferior en el cómputo global. La tendencia es a una ligera disminución con respecto a 2017, cuando la rentabilidad se situó en el 5,7%.

Por debajo de la media de las provincias españolas están Navarra y Gipuzkoa (4%), Bizkaia (4,2%), Álava (4,5%), Madrid (5,1%), Burgos y Zaragoza (5,2%), y Segovia (5,3%). Ciudad Real es también la provincia en la que la rentabilidad del alquiler ha progresado más con respecto a 2017, al registrar un avance del 14,6% en 2018. Le siguen Melilla (8,9%), Huelva (8,7%), Cádiz (7,75%) y Almería (7,5%). Por el contrario, las provincias en las que la rentabilidad disminuyó más del 10% el año pasado en relación con el año anterior fueron Burgos (-17,7%), Huesca (-16,7%), Álava y León (-14,8%), Palencia (-14,1%), Lleida (-13,8%), Navarra (-13,7%), Zaragoza (-13,35%), Madrid (-12,85%), Bizkaia (-12,8%), Cáceres y Barcelona (-10,1%), siempre según datos de Solvia, que se pueden consultar en el gráfico.

Hasta el 12% en algunos barrios

De todas formas, al considerar solo las capitales de provincias, el director de comercialización y marketing de la compañía, Josep Manuel Ventosa, señala que Madrid y Barcelona son algunas de las ciudades con las rentas más elevadas de España y con rendimientos muy cercanos al 6% en ambos casos. Pero dentro de las propias ciudades también se perciben diferentes ritmos de evolución según la zona, con barrios en los que se han alcanzado rentabilidades del 12% (como Cerro Amate, en Sevilla, o Poblats Marítims, en Valencia) o del 10% (Malvarrosa, en Valencia, Puente de Vallecas, en Madrid, o Polígono Norte, en Sevilla).

“En términos generales, las zonas más rentables suelen ser los barrios periféricos de las ciudades, ya que es donde el precio de compra suele ser más bajo que en zonas más céntricas, mientras que las rentas de alquiler se sitúan dentro de la media”, explica Ventosa.

A esta poderosa razón, la socia directora de la agencia inmobiliaria barcelonesa Fincas Blanco, Mercedes Blanco, añade otra, es decir, que el área metropolitana de las grandes ciudades gozan de una demanda constante durante todo el año, lo que no ocurre, por ejemplo, en localidades de playa. Al tomar como ejemplo la Ciudad Condal, “la urbe con el alquiler más caro del país”, Blanco señala que localidades como L’Hospitalet, Sant Boi, Cornellà de Llobregat, Esplugues, Sant Just Desvern o Badalona “registran precios de compra más competitivos y arrendamientos con una demanda al alza que arrojan muy buenas rentabilidades para el inversor particular”.

Riesgos

Para la jefa de estudios de Fotocasa, Beatriz Toribio, lo que está emergiendo es “una demanda latente de personas que durante los últimos años no han podido entrar en el mercado por varias razones”. Según datos del portal inmobiliario, “el precio del alquiler no deja de subir desde marzo de 2015, y en 2017 hubo la subida más alta, un 9%”, subraya Toribio, aunque añade que “2018 cerró con un alza del 1,8%, un ritmo mucho más pausado que el año anterior”.

En un entorno de tipos de interés muy bajos, la comparación del alquiler con otros tipos de inversiones es arrolladora en cuanto a rentabilidad bruta. “Los activos inmobiliarios son unas de las inversiones más rentables y seguras en este momento en España”, asegura Blanco. En lo que a riesgo se refiere, sin embargo, Blanco advierte de que no todo vale. “El estado del inmueble es fundamental”, admite. “Cuanto en mejores condiciones esté, mayor será el interés para alquilar el inmueble, mayor será la renta a percibir y menores serán los gastos imprevistos, por lo que se obtendrá una mayor rentabilidad”, concluye.

El menor riesgo de inversión –calculado a través de la monitorización de la oferta y la demanda en el mercado inmobiliario– se registró en el último trimestre de 2018 en la provincia de Granada, por delante de Valencia, Santa Cruz de Tenerife, y La Rioja, según urbanData Analytics.

Rentabilidad bruta y rentabilidad neta

Si la rentabilidad media bruta del alquiler es un 8,12% según urbanData Analytics, un 5,5% para Solvia, y un 4% según el Banco de España, ¿cómo se puede calcular la rentabilidad neta? “En el caso de una inversión sin hipoteca, se deberá contemplar el beneficio neto que genera el alquiler (diferencia entre ingresos y gastos), multiplicarlos por 12 (meses del año), dividirlo entre el precio de compra del inmueble, y multiplicado por 100”, explica la socia directora de la agencia inmobiliaria Fincas Blanco, Mercedes Blanco

Un ejemplo podría ser un piso adquirido por 200.000 euros. Si la renta es de 1.000 euros al mes y los gastos mensuales ascienden a 100 euros, los beneficios netos serán 900 euros, es decir, 10.800 euros al año. Si se dividen estos 10.800 euros entre los 200.000 euros que costó el piso y se multiplica el resultado por 100, se obtendrá una rentabilidad neta del 5,4%.

“Más allá de los gastos hipotecarios (en el caso de que se haya tenido que contar con financiación), los principales costes a tener en cuenta son la comunidad, el IBI, los honorarios del administrador, los seguros y el plazo sin ocupación del inmueble” añade Blanco.