Los bancos pagan por primera vez 471 millones a Hacienda por los avales del Estado

Bruselas obligó en 2015 a España a que cobrara una tasa por las DTA o créditos fiscales que garantizaba el Estado para que las entidades pudieran registrarlo como capital

Los bancos españoles pagaron por primera vez a finales de julio la tasa que el Estado les cobra por avalarles los activos fiscales diferidos (DTA). Abonaron 471 millones a la Agencia Tributaria por este tributo sobre los DTA. Estos instrumentos son los créditos fiscales con garantía pública para que puedan ser considerados como capital valido para las autoridades financieras. Es la primera vez que las entidades financieras liquidan esta tasa del 1,5% por los cerca de 32.000 millones de DTA que tienen los bancos.

El lenguaje de la administración es en ocasiones tan oscuro como una noche con luna nueva. Solo hay que leer esta frase que figura en el último informe público sobre la ejecución presupuestaria del Estado para comprenderlo: “Dentro de los ingresos impositivos señalar en este mes la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la administración tributaria por importe de 471 millones, sin correspondencia en el año anterior [sic]”.

La importancia de esta frase no es menor. La Intervención General del Estado (IGAE), que la ha redactado, quiere decir con ella que los bancos han pagado 471 millones de euros a la Agencia Tributaria por los activos fiscales diferidos (DTA).

¿Y qué son los activos fiscales diferidos o DTA? El argot tributario también tiene su miga. Para contar qué son esas siglas, que parece el acrónimo de una agencia de inteligencia extranjera, hay que recordar un pasaje de la última gran crisis financiera.

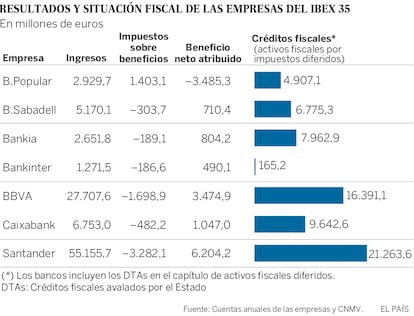

Durante los albores de la recesión los bancos acumularon pérdidas millonarias. Además, tuvieron que registrar en sus archivos contables la depreciación de sus activos inmobiliarios. La legislación fiscal les permite utilizar estas pérdidas para reducir sus pagos al fisco en el futuro, cuando vuelvan a tener beneficios. Entonces, aplican una parte de esos créditos fiscales para reducir el impuesto de sociedades. Las empresas que integran el Ibex 35 en España tienen acumulados unos 100.000 millones de créditos fiscales que les permitirán reducir sus impuestos, según consta en los informes financieros que remiten a la CNMV.

Las entidades financieras contabilizaron estos derechos frente a Hacienda como “activos fiscales diferidos”. Además, la administración tributaria también les permitió registrar en esa misma cuenta los pagos que estas entidades hacían a los planes de pensiones que sus empleados cobrarían en el futuro. Y convirtieron la cuenta de créditos fiscales diferidos en una gran bola. Al hacerlo, como contrapartida, podían aumentar su cuenta de capital regulatorio, el que exige el BCE para que los bancos puedan operar en el mercado.

Una tasa del 1,5%

Las autoridades comunitarias, obsesionadas con reforzar los balances de los bancos tras el espectáculo de la crisis financiera, advirtieron a España de que esos instrumentos no podían estar contabilizados como capital regulatorio porque, en definitiva, no eran un colchón de riesgo. Y si no podía ser capital, los bancos perdían solvencia.

España, que aún estaba digiriendo el rescate financiero, siguió el ejemplo de Italia, Portugal y Grecia. Y decidió garantizar y avalar los créditos fiscales diferidos de los bancos para que así pudieran mantenerlo como capital. Así nacieron los DTA. De esta forma, se evitaba una nueva ronda de ampliaciones de capital en el sector en un momento muy delicado.

“Los activos fiscales diferidos son una garantía del Estado por el 30% de las pérdidas de los bancos”, explica Francisco de la Torre, diputado de Ciudadanos, “esto permitió reducir el importe del rescate financiero que España tuvo que pedir en 2012”. Ese año el Gobierno solicitó un rescate de 41.000 millones de euros ante la dificultad de sufragar el rescate de las antiguas cajas de ahorro. A cambio, se comprometió a reordenar, sanear el sector y a emprender otras reformas económicas, recortes de gastos, ajustes en las pensiones y subidas de impuestos.

Bruselas consideró que el aval del Estado sobre los créditos fiscales diferidos era un ardid con el que España podía incurrir en ayudas de Estado ilegales. Para evitar un expediente obligó a los países a cobrar por avalar los DTA. El Gobierno aprobó a mediados de 2015 una tasa, que se aplicaría en 2016, del 1,5% sobre los cerca de 32.000 millones de DTA. Pero no reguló el proceso para liquidar el pago hasta el pasado mayo. Dos años después, los bancos han pagado 471 millones al fisco por este concepto al mismo tiempo en que han liquidado el impuesto de sociedades de 2016, explican en Hacienda.

“Sin embargo”, apunta De la Torre “las pérdidas que registró el Banco Popular en 2016 le permitió solicitar el pago al Estado de esta garantía, por parte de los adquirentes (el Santander), han han ocasionado un gasto”. Y apostilla: “Este gasto debería computarse como parte del rescate bancario, por parte del Banco de España y el FROB, tanto por transparencia para la sociedad, como porque como son ayudas financieras, pueden tener un tratamiento especial al valorar el déficit”, zanja.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Opinión

- Pérdidas

- Cuenta resultados

- Rescate financiero

- Tasas

- Comisión Europea

- Crisis financiera

- Bancos

- Tributos

- Ministerios

- Mercados financieros

- Finanzas públicas

- Unión Europea

- Empresas

- Europa

- Administración Estado

- Economía

- Política

- Banca

- España

- Relaciones exteriores

- Justicia

- Administración pública

- Finanzas

- Ministerio de Hacienda