Más cemento para Colombia

Los numerosos proyectos de construcción de infraestructuras del país han alentado la entrada de muchas empresas dispuestas a pelear por una cuota del mercado

En Colombia, la locomotora de la construcción avanza a toda máquina. Carreteras, aeropuertos, viviendas, escuelas, hospitales y hoteles pretenden dar vida a la economía del país sudamericano, maltratada por la bajada en el precio de las materias primas. Con un atraso de 20 años en la edificación de infraestructuras, según el Banco Mundial, casi todo está por hacer o reformar, y las compañías saben que esta es la oportunidad de ensanchar el negocio.

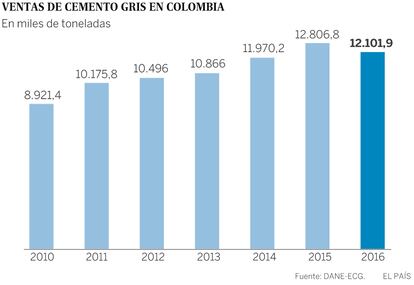

Las esperanzas de la industria están puestas en el despliegue de una treintena de proyectos de carreteras —la denominada cuarta generación de autopistas—, la continuidad de los programas de vivienda subsidiada y la edificación de diversas obras de transporte, entre las que destaca el metro de Bogotá. “Al menos hasta 2022, el país estará en obras”, dice Esteban Ceballos, de la consultora Ultraserfinco. Los buenos augurios han generado grandes desembolsos. Cinco cementeras (Argos, Cemex y LafargeHolcim, los titanes del mercado, así como Patriota y San Marcos) han invertido cerca de 400 millones de euros en los últimos dos años para ampliar, reformar o construir plantas de producción y así satisfacer la vigorosa demanda, que ha aumentado un 25,7% entre 2012 y 2016, hasta rozar los 13 millones de toneladas.

Aunado a ello, los participantes han pasado de seis a 11 en los últimos cuatro años, según la información del Departamento Administrativo Nacional de Estadística (DANE). La buena racha en la construcción ha apretado el acelerador en la industria, en donde también existen cinco firmas importadoras del material. En 2015, en plena efervescencia del programa de viviendas subvencionadas, la fabricación de cemento llegó a los 12,8 millones de toneladas, la mayor cifra en la última década. Además, nuevos operadores, como Grupo Corona (dedicado a la manufactura de productos para el hogar), se contagiaban de las perspectivas halagüeñas y se sumergían en el mercado. “Sentimos que vamos a entrar en un momento en que el negocio está en expansión y desarrollo, en el que va a haber oportunidades importantes”, decía Jaime Ángel, ejecutivo de la firma, a la prensa local en aquella época.

De la mano de la española Molins, los empresarios de Grupo Corona han iniciado la construcción de una planta de producción de cemento, con una inversión de unos 300 millones de euros. El complejo tendrá una capacidad de 1,3 millones de toneladas anuales (un 8% de cuota de mercado en su primer año de operación) y estará terminado en 2018. Para ese entonces, la mayoría de las carreteras de cuarta generación, el estandarte del desarrollo de infraestructuras en Colombia, estará adjudicada, afirma un análisis de la consultora BTG Pactual. Hay mercados para todos, pero los más beneficiados serán las compañías que han alzado el vuelo en años anteriores, subraya Luis Manuel Martínez, analista de la calificadora Standard & Poor’s. “La penetración por parte de nuevas empresas es complicada, el entorno es muy competitivo”, arguye.

Las firmas de reciente creación no serán las únicas que podrían encontrar baches en el camino. La industria en general corre el riesgo de que la construcción de las nuevas carreteras se demore por problemas técnicos o de financiación, y con ello el negocio presente alguna merma, explica Juan Guerrero, experto de la consultora Aktiva. Ya en 2016, diversos proyectos se retrasaron en su inicio por la falta de licencias ambientales, planes financieros inconclusos, dificultades en las compras de los predios, entre otros obstáculos, explica Sergio Olarte, jefe de investigaciones económicas de BTG Pactual. Por si fuera poco, el caso de corrupción de Odebrecht —la sociedad brasileña que admitió haber pagado 788 millones de dólares en sobornos a funcionarios de los Gobiernos de una docena de países, nueve en América Latina— ha trastocado indirectamente el arranque de las operaciones.

“El mercado cementero se ha dinamizado, pero su éxito depende de que la economía no sufra una mayor desaceleración, porque frenaría los proyectos de infraestructura”, destaca Guerrero, de Aktiva. Para este año, el PIB colombiano crecerá un 2,3%, según las estimaciones del FMI, un poco más de lo que aumentó en 2016 (un 2%), pero lejos de los repuntes del 4% logrados a principios de este siglo. Al final, para los cementeros, la ley del más fuerte será inevitable, dice Ceballos: “El cemento es un negocio a largo plazo, pues aquellas empresas que puedan resistir los problemas obtendrán los mejores resultados”.

Sector en alza

Hacia 2021, cuando la mayoría de las autopistas de cuarta generación estén casi terminadas, la capacidad instalada de la industria cementera en Colombia alcanzará los 20 millones de toneladas, un 17,6% más respecto a 2016, según las estimaciones de BTG Pactual. Los expertos coinciden en que las importaciones del material irán al alza. Hasta ahora cinco firmas se dedican a comprar el producto en el extranjero, para después distribuirlo en el mercado local. Casi 2 de cada 10 sacos que se venden son foráneos.

A pesar de los riesgos económicos, la demanda de este material subirá hasta los 18 millones de toneladas (un 48,7% más que el año pasado). Las tres grandes compañías (Argos, Cemex y LafargeHolcim) disminuirán su cuota de mercado hasta llegar al 89%. El resto (San Marcos, Cementos del Oriente, Tequendama, Atlas, Ultracem, Patriota, Corona-Molins y otras más pequeñas) seguirá buscando un espacio.