Las subastas de viviendas salen caras

La sobrevaloración provoca que la mayoría de las pujas queden desiertas

Miles de viviendas son subastadas cada mes en los juzgados españoles. El ritmo no ha parado desde que a finales de 2008 comenzaron los impagos de las hipotecas —hasta entonces algo inaudito—, y centenares de miles de activos inmobiliarios inundaron los balances de los bancos.

En los primeros tres meses de año, el número de ejecuciones hipotecarias iniciadas ha sido de 32.565, un 19,5% más que en el mismo periodo de 2013, según el Instituto Nacional de Estadística (INE). De ellas, 18.971 correspondieron a viviendas, con un aumento anual del 8%.

Junto a las casas modestas de segunda mano, a los juzgados españoles también están llegando viviendas nuevas, pisos de lujo, chalés y propiedades valoradas en millones de euros. Los inmuebles de peor calidad “ya están en manos de la SAREB, por lo tanto hay mejor producto. La mayoría son viviendas que no superan los 25 años y muchas son de lujo y están en zonas muy conocidas, como Marbella, Boadilla del Monte, etcétera”, explica Jose Martínez, director ejecutivo de Subastafacil.com.

De hecho, las ejecuciones hipotecarias sobre casas nuevas han aumentado un 31,6% respecto al año anterior, mientras que las de usadas han crecido un 3,4%, recoge el INE.

Una ‘web’ para ofertar

Un incentivo para participar en las pujas judiciales será poder hacerlo desde casa, sin desplazarse a ningún juzgado, a través del portal electrónico de subastas del Boletín Oficial del Estado (BOE), las 24 horas del día, los 365 días del año. Los ciudadanos podrán acceder a todo tipo de pujas de bienes muebles e inmuebles que se produzcan en cualquier lugar solo con darse de alta en el portal.

Según el Ministerio de Justicia, se ahorrará en costes y se logrará una mayor transparencia en todo el proceso necesario para realizar una subasta pública. Esta es una de las reformas para cumplir las recomendaciones de la Comisión para la Reforma de las Administraciones Públicas (CORA) y que está en tramitación parlamentaria.

Hasta ahora, el proceso para participar era lento y laborioso, ya que el interesado debía consultar personalmente en los tablones de los edictos de los diferentes juzgados los bienes que se ponían a subasta y, en caso de requerir información adicional, solicitarla a través de los juzgados u oficinas del catastro. La seguridad jurídica del procedimiento estará garantizada mediante la firma electrónica o firma con sistema de claves.

Actualmente solo funciona el Portal de Subastas Judiciales Electrónicas en la región de Murcia, un proyecto piloto puesto en marcha en 2007.

Comprar en una subasta judicial ha sido desde hace décadas un canal de venta para conseguir precios atractivos. El objetivo siempre es el mismo: comprar muy por debajo del precio de mercado.

“El incremento de subastas se notó en 2011. Hasta ese momento, en España había sido interesante comprar inmuebles acudiendo a subastas públicas judiciales, pues normalmente existía una diferencia respecto al precio del mercado de hasta un 40%. Ese hecho daba lugar a que los adjudicatarios de esos inmuebles los vendieran en un corto espacio de tiempo, obteniendo un beneficio notable”, cuenta Javier Palmero, abogado independiente especializado en temas registrales e hipotecarios que presta servicio a entidades financieras y clientes particulares.

Pero, ¿lo sigue siendo? Hoy, la inmensa mayoría de las subastas judiciales quedan desiertas. A pesar de que el importe del depósito para poder pujar se redujo en 2013 del 20% al 5% del valor del inmueble —se devuelve ese mismo día si no se adjudica—, los precios son poco atractivos. Los valores de adjudicación están por encima de los precios de mercado, como consecuencia de las altas tasaciones efectuadas en los años de la burbuja inmobiliaria.

Salvo raras excepciones, el problema de las tasaciones infladas (que sirve de tipo a la subasta) afecta a todo tipo de viviendas. De aquellos barros, estos lodos.

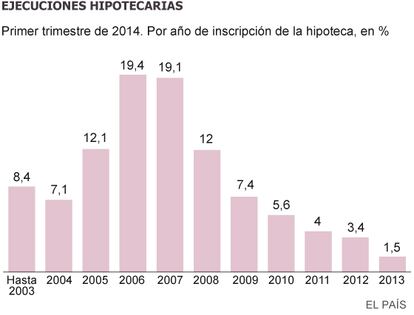

El 62,6% de las ejecuciones hipotecarias iniciadas sobre viviendas en el primer trimestre de 2014 corresponde a hipotecas firmadas entre los años 2005 y 2008. El periodo que va de 2006 a 2007 concentra el 38,5% de las ejecuciones.

El exceso de pisos subastados y los precios poco razonables han disuadido al público general y los pocos que acuden son los profesionales del sector.

Ha desaparecido el margen de beneficio. Incluso “la mayoría de los especuladores, conocidos como ‘tiburones’, ha huido de las subastas, puesto que hay que trabajar mucho más para ganar lo mismo o menos”, apunta Martínez.

Hay que buscar mucho y mirar con lupa para encontrar algo bueno. Es lo que está haciendo algún que otro inversor en operaciones muy concretas, “donde se presume que el precio de adjudicación va a ser sensiblemente inferior al de mercado”, explica Francisco Calvo, administrador de Subastasunicas.es. Y, por supuesto, que esa vivienda no tiene cargas, algo que se puede conocer solicitando una nota simple informativa en el Registro de la Propiedad.

Al final, los bancos se tienen que adjudicar los inmuebles por el 70% del tipo de la subasta. Apenas entre el 5% y el 7% acaba en manos de licitadores, estima Martínez. “Solo se adjudican a terceros aquellas viviendas cuya hipoteca fue concedida antes de 2003, porque a partir de esa fecha la burbuja empezó a subir los precios”, según Calvo. No obstante, muchas veces son las inmobiliarias filiales de los bancos las que ofrecen el mínimo legal para que la subasta no quede desierta y no se la adjudique la entidad.

El abogado Javier Palmero lo tiene claro: “el objetivo de cualquier comprador es adquirir al menor precio posible y, en este momento, ni las subastas judiciales ni las que organiza la Seguridad Social, la Agencia Tributaria u otros entes locales de recaudación de ayuntamientos o diputaciones, son el lugar más adecuado para ello, básicamente como consecuencia de la sobrevaloración de los inmuebles subastados”.

Otro inconveniente de este canal de venta es que no se puede visitar la vivienda antes de la puja. Las sorpresas pueden ser mayúsculas, desde mobiliario y sanitarios rotos a suelos destrozados. Además, la mayoría suelen estar ocupadas y el nuevo dueño no sabe cuándo podrá disponer del inmueble. “Desgraciadamente los letrados nos tropezamos con una serie de personajes que se han especializado en ocupar viviendas vacías, no por necesidad, sino como un negocio, pues se dedican a alquilarlas a terceros”, cuenta el abogado, que en este momento recom ienda la adquisición de viviendas a entidades financieras o al SAREB, antes que la compra en subasta.

Lo curioso es que hay interés en estos procedimientos. Desde principios de año en Subastafacil.com han recibido un 40% más de solicitudes para compra en subasta que el año pasado. Al final no se ejecutan por diferentes motivos. Por ejemplo, “si una vivienda es interesante por tipo de salida, pero tiene un problema de servidumbres o una familia que legalmente se tiene que quedar dentro de la casa dos años, es mejor esperar a otra”.

Descartada la puja judicial, existe otra opción para los que huyen de la compra tradicional. Y es la adquisición de una vivienda a las entidades financieras, directamente o a través de una subasta. Empresas especializadas se encargan de realizar pujas de grandes lotes pertenecientes a bancos y empresas con patrimonio. “Se subastan todo tipo de viviendas, desde las más modestas en las que se consiguen precios más competitivos que atraigan al comprador, hasta inmuebles muy buenos y singulares, en los que se busca optimizar los precios”, señala Irene Valbuena, directora de consulting y subastas de BNP Paribas Real Estate, que en este momento está en negociación con dos entidades para gestionar sus subastas. El comprador suele ser el usuario final.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Subastas judiciales

- Sareb

- Embargos

- Crisis económica

- Banco malo

- INE

- Mercado inmobiliario

- Recesión económica

- FROB

- Vivienda

- Coyuntura económica

- Crisis financiera

- Reestructuración bancaria

- Organismos financieros

- España

- Política bancaria

- Urbanismo

- Economía

- Proceso judicial

- Banca

- Administración Estado

- Justicia

- Finanzas

- Administración pública

- Estadísticas