La reforma fiscal se queda a medias

La economía pide cambios de más alcance que un recorte del IRPF que descuida a la clase media y una rebaja del impuesto de sociedades

“El arte de gobernar generalmente consiste en despojar de la mayor cantidad posible de dinero a una clase de ciudadanos para transferirla a otra”. La frase atribuida al filósofo y político francés François-Marie Arouet, conocido como Voltaire, se ajusta con más o menos acierto a la reforma fiscal que el Gobierno ha presentado esta semana.

El anteproyecto sobre el nuevo sistema tributario diseñado por el Ministerio de Hacienda aborda un cambio en el impuesto sobre la renta de las personas físicas (IRPF) y en el de sociedades. Pero apenas toca el IVA, no roza los impuestos especiales (tabaco, alcohol, hidrocarburos), ni los relacionados con la vivienda, tampoco toca los medioambientales a pesar de las recomendaciones de Bruselas. “Esta no es la reforma que necesita España. Hay cierto consenso entre los analistas y académicos de que no es la apropiada”, precisa José Ignacio Conde-Ruiz, profesor de la Universidad Complutense. “Se esperaba mucho de una reforma fiscal de la que se llevaba hablando mucho tiempo. No parece que haya un plan global que debería tener todo nuevo sistema fiscal”, añade el experto.

El ministro de Hacienda, Cristóbal Montoro, ha reconocido que la reforma está muy condicionada por el escenario económico y seguramente también por el político. Fuentes del Gobierno aluden al término de “economía política” para explicar el criterio que más pesó en La Moncloa para elegir entre las alternativas que presentó Hacienda.

El panorama económico tampoco ha contribuido a afinar el plan fiscal. La depresión de la economía española en los últimos años ha dejado las cuentas públicas repleta de jirones con elevados números rojos (déficits) que engordan de forma mórbida la deuda pública. Una de las restricciones que el Gobierno impuso al comité de expertos que convocó el año pasado para que formularan una propuesta sobre la reforma fiscal —Hacienda ha ignorado muchas de las propuestas de estos académicos— fue la de suficiencia, es decir, que el sistema fiscal tenía que aportar los recursos necesarios para afrontar el gasto público. En Hacienda admiten que si las finanzas públicas estuvieran más saneadas y si Bruselas no tuviera el foco sobre el déficit la reforma hubiera sido más ambiciosa. Otra de las limitaciones que se autoimpone Hacienda es que la proporción entre los ingresos y el PIB en España se debe de aproximar al 39% en 2016, unos ocho puntos por debajo de la media europea.

El aumento de los mínimos familiares pierden fuerza al rebajar la tarifa

Tras consultar con media docena de especialistas en fiscalidad la conclusión es que el anteproyecto de reforma que ha diseñado el Gobierno es solo un retoque de los dos grandes impuestos, IRPF y sociedades, aromatizado con una fragancia electoralista. “Es una reforma más cosmética que efectiva, con un corte más bien electoral”, reflexiona José Félix Sanz, catedrático de economía aplicada de la Complutense y director de estudios tributarios de la Fundación de Cajas de Ahorro (Funcas).

El proyecto del Ejecutivo contiene medidas de rebajas de impuestos que mermarán los ingresos fiscales en 9.000 millones de euros. Aunque el capítulo que afecta al impuesto de sociedades incluye un tajo a las deducciones que se aplican las empresas, en el del IRPF se mantienen los principales agujeros del sistema —deducción por vivienda, tributación conjunta, planes de pensiones, reducción por rendimientos del trabajo— por donde se escapa un buen bocado de los ingresos tributarios. “Hay que mejorar la eficiencia y la recaudación. Todo el mundo está de acuerdo en que se bajen los tipos marginales pero sigue habiendo muchas deducciones que perjudican la eficiencia y lastran la recaudación”, apunta Conde-Ruiz.

Alejandro Inurrieta, director de la Escuela de Finanzas de Madrid, abunda en la idea de que la reforma tiene tintes políticos y opina que el texto presentado por el ministro Montoro “lo que hace es revertir la subida de 2011 [subió los tipos en todos los tramos pero más para las rentas altas]. No hace el IRPF más sencillo ni más eficiente. Antes de reformar la fiscalidad habría que pensar en el modelo productivo que se quiere”, concluye. Este experto considera, además, que reducir los tramos del IRPF no simplifica el impuesto.

Lo cierto es que cualquier ciudadano sigue teniendo la misma dificultad para calcular cuánto paga de IRPF antes y después de la reforma fiscal que el Gobierno ha vendido como una rebaja de impuestos. La frase del científico alemán Albert Einstein sobre que “lo más difícil de comprender en este mundo, es el impuesto sobre la renta” sigue estando vigente.

“No parece que haya un plan global, que debería tener todo nuevo sistema fiscal”

La principal obra de referencia para abordar una reforma fiscal es el Informe Mirrlees. Durante más de cuatro años el premio nobel de Economía James Mirrlees reunió a los principales especialistas tributarios de todo el mundo para diseñar un sistema fiscal óptimo. El resultado fue una obra que marca el camino de la fiscalidad del futuro y que pone el acento en dos conceptos: la eficiencia del sistema (que sea sencillo y no tenga muchos agujeros por donde se escabulla la recaudación) y la redistribución. En este punto, el informe propone distinguir en los ganadores y los perdedores de cualquier cambio tributario.

Con el proyecto de reforma no está claro quienes serán los más beneficiados. Hacienda asegura que su plan fiscal mejora a las clases bajas y medias pero lo cierto es que el ahorro es mínimo para casi todos los contribuyentes, de apenas 20 euros al mes para la clase media. “Es una reforma que tiene ganadores y perdedores pero también indiferentes. A una mayoría de la gente que está en los deciles más bajos no les afecta la rebaja o lo hace muy poco”, precisa José Félix Sanz, uno de los mayores expertos en el IRPF.

Las claves

Los principales cambios en el IRPF:

Se reducen los tramos y los tipos de gravamen de la tarifa.

Hacienda modifica la reducción de los rendimientos del trabajo, el instrumento que equilibra la progresividad del impuesto

Crecen los mínimos personales.

Mejoran las ayudas por hijos y ascendentes. Se amplía el impuesto negativo para familias numerosas.

Se crea un gravamen por las indemnizaciones por despido improcedente.

Se mantiene la deducción por adquisición de vivienda para los que comprarán antes de 2013.

Rebaja de las retenciones a profesionales y autónomos.

Limitación del régimen de módulos. Se excluyen actividades vinculadas a la construcción.

Las modificaciones en el impuesto sobre el capital:

Baja los tipos pero mantiene tres tramos en el impuesto del ahorro.

Elimina la deducción general de 1.500 euros por dividendos.

Suprime la penalización fiscal por las plusvalías obtenidas en menos de 12 meses. Tributarán como rendimientos de capital.

Crea una cuenta ahorro 5 para cuentas corrientes o seguros que se mantengan más de cinco años. Si se cumplen los requisitos se podrá deducir 5.000 euros al año sobre los rendimientos del capital.

Limita la deducción de las aportaciones a planes de pensiones de 10.000 euros al año a 8.000 euros.

Mejora el tratamiento fiscal para los contribuyentes afectados por la dación en pago y los inversores en preferentes.

Los grandes cambios en sociedades:

Reduce el tipo del 30% al 25% en dos años.

Mantiene el tipo al 30% para que la banca pueda mantener los activos diferidos derivados de las pérdidas de años anteriores.

Crea una reserva de capitalización para incentivar el desendeudamiento de empresas. Podrán deducirse un 10% de sus beneficios si lo destinan a reservas.

Crea otra reserva de nivelación para pymes. Similar a la anterior pero para pymes.

Simplifica y actualiza las tablas de amortización, lo que limita la capacidad de las empresas para engordar pérdidas.

Limita la depreciación de valores en renta fija y variable.

Restringe las bases imponibles negativas hasta el 60% aunque elimina la restricción temporal.

El aumento de hasta el 30% de los mínimos familiares —ayudas fiscales por hijos, ascendientes a cargo y discapacidad— del IRPF que vende el Ejecutivo apenas reporta unos pocos euros al mes a los contribuyentes debido a la especial estructura del impuesto. Las rebajas de tipos que subraya el Gobierno en sus power point se compensan en cierta medida con la supresión de algunas deducciones y nuevos hechos imponibles: la indemnización por despido improcedente pagará impuestos, por ejemplo.

La reforma se aplicará en dos fases, en 2015 y 2016, lo que no ayuda a despejar las sombras sobre su verdadero impacto. Algunos expertos creen que será dentro de dos años, una vez superado el ciclo electoral de 2015, cuando el Gobierno aborde la verdadera reforma tributaria. Pero el ministro de Hacienda descarta esa posibilidad. Aunque reconoce que si la situación económica mejora habrá más rebajas.

En el ministerio que dirige Cristóbal Montoro también admiten que durante la tramitación parlamentaria podrá haber novedades y mejoras en algunas de las medidas y rebajas de impuestos. Esto convierte el anteproyecto de reforma en una especie de borrador que podrá ser revisado sobre la marcha. La reforma fiscal afectará a familias. ahorradores. autónomos y profesionales, y empresas:

Familias. La reforma del impuesto sobre la renta de las personas físicas (IRPF) es uno de los dos puntos principales sobre los que pivota el proyecto tributario gubernamental. Se reducen los tramos y los tipos del impuesto. Se incrementan los mínimos personales y los familiares y se amplía el impuesto negativo para familias numerosas —una ayuda fiscal de 1.200 euros para familias de más de tres hijos con independencia del resultado de la cuota a pagar al fisco—. El Ejecutivo remarca que la rebaja media será de 12,5%. Además, unos 1,6 millones de contribuyentes dejarán de pagar por el IRPF al ganar menos de 12.000 euros al mes, limite por debajo del cual no se tributa. Pero la letra pequeña tiene truco. La compleja estructura del tributo hace que las rebajas de tipos que anuncia el Ejecutivo sean mucho menores. De hecho, los trabajadores sin hijos que ingresen hasta 40.000 euros (clase media) se ahorrarán una media de 20 euros al mes con la reforma.

Hacienda también destaca el aumento de las ayudas personales y familiares. Para calcular la cuota a pagar del IRPF se parte del salario bruto del contribuyente. Se restan una serie de gastos deducibles como las aportaciones a la Seguridad Social. También se descuenta la reducción del rendimiento del trabajo —una rebaja fiscal que varía en función de la renta y que trata de recoger los gastos inherentes al trabajo—. El Gobierno los ha reducido para rentas superiores a 14.000 euros.

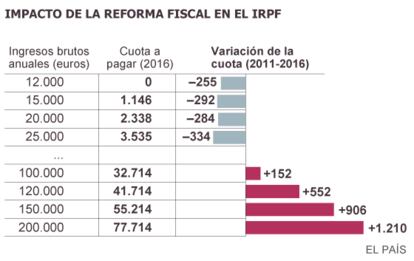

La cantidad resultante sería la base liquidable sobre la que se aplican los tramos y los tipos del IRPF, que funcionan de forma escalonada. Por los primeros 12.450 euros de la renta se paga el 20% —antes el 24,75%— por la parte de la renta que esté entre los 12.450 y 20.200 euros se paga el 25% y así sucesivamente en los cinco escalones. El Gobierno ha rebajado el tramo máximo desde el 52% para rentas de más de 300.000 euros hasta el 47% para las que superen los 60.000 euros. El efecto es que la rebaja fiscal supone una importante mejora para las rentas muy altas respecto a este año. Aunque si se amplía el foco, los trabajadores que ganen más de 100.000 euros abonarán más al fisco que actualmente.

A la cantidad resultante aún hay que restarle los mínimos personales —una ayuda fiscal que representa la renta mínima que necesita una persona para subsistir— y familiares —por hijos, ascendientes y dependientes a cargo—. Estas cantidades se llevan también a la tarifa de tramos y tipos del impuesto. El Ejecutivo ha anunciado que aumentará estos beneficios fiscales hasta un 30%. Pero en realidad como el tipo marginal mínimo ha bajado del 24,75% al 20% la mejora por aumentar los mínimos familiares es muy reducida. “Los mínimos que destaca el Gobierno importan poco, lo realmente importante es el ahorro que tienen los contribuyentes y este es muy limitado”, explica José Félix Sánz, catedrático de la Complutense.

Por ejemplo, un trabajador con dos hijos y un salario de 35.000 euros ahorraría 301 euros al año sin las ayudas familiares y 331 euros con las ayudas. La diferencia es de sólo 30 euros. No obstante, el Gobierno ha ampliado el impuesto negativo para las familias numerosas. Una ayuda adicional de 1.200 euros para las que tengan más de tres hijos.

Ahorradores. La reforma reduce los tipos en el impuesto sobre el capital (intereses, dividendos, fondos de inversión y seguros). Pero al entrar en el detalle del texto se observa que desaparece la deducción general por los primeros 1.500 euros por dividendos, que era muy importante para la clase media. También se reduce la reducción por aportación a los planes de pensiones de los 10.000 euros actuales a 8.000 euros. Hacienda alega que hay muy pocos contribuyentes y además son de rentas muy altas los que se benefician de esta desgravación.

Para fomentar el ahorro el Gobierno crea un nuevo instrumento que permite deducirse los primeros 5.000 euros de los intereses para cuentas corrientes o seguros de más de cinco años.

Quién gana y quién pierde

¿Cómo le afecta la reforma tributaria que ha presentado el Gobierno? Les ofrecemos unos ejemplos para que compruebe el impacto sobre su bolsillo de las principales medidas de rebaja fiscal y supresión de deducciones.:

Trabajador asalariado sin hijos que presenta una declaración individual con unos rendimientos del trabajo (ingresos por nómina) de 25.000 euros. Este contribuyente pagará 331 euros menos en 2015 con los cambios en el IRPF. En total su factura fiscal el próximo año será de 3.183 euros el próximo año. En 2016, el ahorro ascenderá a 489 euros.

Trabajador soltero con tres hijos y un salario anual de 35.000 euros. Este contribuyente pagará 5.686 euros a Hacienda en 2015, lo que supone un ahorro de 212 euros. En 2016 abonará 5.479 euros, unos 419 euros menos. La diferencia de ahorro si no tuviera hijos el ahorro será de 24 euros al año.

Autónomo sin hijos con un rendimiento de actividades económicas hasta 40.000 euros. El ciudadano pagará 9.936 euros en su declaración de 2015, lo que implica una rebaja de 559 euros. En 2016, pagará 1.048 euros al fisco, lo que supone una reducción de 1.048 euros sobre este año.

Familia con dos hijos, uno menor de tres años. La madre no trabaja. Presenta la declaración conjunta con una renta de 22.000 euros. La liquidación del IRPF será en 2015 de 438 euros, lo que implica un ahorro de 374 euros sobre lo que tendrá que pagar este año. En 2016, la cuota a liquidar será de 421, lo que supon 391 euros menos que en 2014.

Familia con tres hijos, presenta declaración individual. El rendimiento del trabajo del cónyuge con mayor renta es de 40.000 euros. El próximo año tendrán que abonar al fisco 6.655 euros, lo que representa una disminución de 829 euros sobre 2014. Dentro de dos años, tendrá que pagar 6.303 euros, lo que supone un ahorro de 1.181 euros sobre la cuota de 2014.

Contribuyente casado con tres hijos. Presenta declaración individual. Tiene una renta de 125.000 euros. Este trabajador pagará al fisco 45.147 euros por el IRPF del próximo año, 890 euros menos que este año. En 2016, la liquidación será de 43.099 euros, lo que implica una disminución de 2.938 euros. Si no tuviera hijos el ahorro sería algo mayor. Pero tendría el impuesto negativo de 1.200 euros.

El Ejecutivo también elimina la deducción por alquiler de vivienda a partir de 2015. Además, recorta la deducción para los propietarios que alquilen su vivienda del 60% actual al 50%.

Profesionales y autónomos. La reforma reduce la retención para profesionales y autónomos del 21% al 20%. Se crea un nuevo tipo del 15% para profesionales que ganen menos de 12.000 euros. Pero restringe las deducciones generales a 2.000 euros. Hasta ahora se podían desgravar el 5% de los gastos corrientes (restaurantes, desplazamiento, consumo telefónico) de su actividad.

Hacienda también limita el régimen de módulos —pagan en función de unas variables como el consumo eléctrico, el número de metros cuadrados del local o el número de trabajadores— para autónomos y pymes. Este sistema de estimación objetiva se reduce para autónomos que ingresen menos de 150.000 euros (antes 450.000 euros). Además, se restringe para actividades que facturen al menos el 50% al público en general. Y se excluyen las actividades ligadas a la construcción. El régimen de módulos está vinculado a nichos de fraude fiscal y falsificación de facturas.

Empresas. La reforma del impuesto de sociedades es más profunda que el de la renta. El Gobierno reduce el tipo del tributo en dos fases del 30% actual al 28% el próximo año y al 25% en 2016. Pero a cambio elimina muchos de los beneficios fiscales que se aplicaban las empresas para reducir su factura fiscal. Hacienda pretende aproximar el tipo nominal del impuesto al efectivo que ahora está en torno al 9% para las grandes empresas cotizadas. Montoro ya ha aumentado este tipo efectivo de las empresas cotizadas desde cerca del 3,5% en 2011 a cerca del 9% el año pasado.

Ha limitado la deducción de los gastos financieros y restringió la libertad de amortización. Muchas de estas medidas eran temporales y la reforma las convierte en permanentes. Además, se actualizan las tablas de amortización que permitía a las empresas reducir su beneficio y pagar menos al fisco. También se acotan los deterioros de activos tanto en renta fija como en renta variable. Además, se amplía la limitación de las bases imponibles negativas (las pérdidas fiscales originadas en ejercicios pasados) desde el 25% hasta el 60%, aunque se elimina el límite temporal para poder aplicársela. Para compensar la restricción de los gastos financieros establece una nueva deducción de capitalización para empresas medianas y grandes y de nivelación para pymes a cambio de destinar una parte de los beneficios al capital.

A pesar de que los impuestos no han bajado tanto como se esperaba hay que recordar la importancia de los tributos. “Los impuestos son el precio que pagamos por la civilización”. Con esta frase del juez del Supremo de Estados Unidos, Wendell Holmes, Francisco de la Torre, inspector de Hacienda, arranca su libro ¿Hacienda somos todos?. “En la selva no existen impuestos”, concluye.

Los despidos improcedentes tributarán

Uno de los puntos más polémicos de la reforma fiscal es que los trabajadores afectados por un despido improcedente tendrán que pagar al fisco una parte de esa renta. Actualmente, los contribuyentes afectados por un despido procedente ya tributan. También pagan los que tengan uno improcedente por el exceso de indemnización que supere los topes marcados en la legislación laboral.

El anteproyecto que cambia la Ley del IRPF dejará exento un mínimo de 2.000 euros por año trabajado. A partir de esta cantidad va disminuyendo la parte que queda exenta. Los despedidos con una renta de 4.583 euros al mes tendrán que tributar por 2.583 euros.

No obstante, el Gobierno se ha mostrado abierto a negociar con los sindicatos el importe de la cuantía exenta. Se espera que durante la tramitación parlamentaria la eleve para evitar un mayor perjuicio a las rentas medias.

El ministro de Hacienda, Cristóbal Montoro, justificó la medida para tratar de evitar “el abuso de la utilización de los despidos improcedentes”. Aduce que muchos trabajadores que se van a prejubilar pactan con la empresa el despido para esquivar al fisco por las cantidades que reciban por la prejubilación.

La reforma fiscal establece que si el trabajador cobra toda la indemnización el primer año, se considerará renta irregular obtenida en varios años que se beneficia de una reducción adicional del 30% y pasará a tributar al tipo marginal máximo del IRPF. Es decir, una renta de 4.583 euros pagará el 37% (para este caso) sobre 1.550 euros (unos 575 euros) por cada uno de los años a los que tenga derecho por despido sin sobrepasar el límite máximo de 33 días de salario por año trabajado.

El contribuyente también tiene la opción de cobrar la indemnización en varios años, pero perdería la posibilidad de reducir la renta en un 30%.

La medida afecta a los contribuyentes despedidos desde el pasado 20 de junio. También se aplicará a los incluidos en un ERE si no han sido comunicados al juez antes de esa fecha.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.