La recuperación no está siendo fácil

Da la impresión de que el enfermo, la economía, quiere echar a correr, pero le fallan las fuerzas

La economía española empieza a salir del agujero, pero lentamente y con muchas dificultades, como constata la información conocida en esta semana. Se publicaron dos indicadores de precios, que de nuevo nos hicieron pensar en la temida deflación. Según el avance de marzo, la inflación anual de los precios de consumo cayó dos décimas, al -0,2%, y el índice de precios industriales de febrero aún fue más negativo: -2,9%. Aunque la bajada de los precios de la energía y otros factores volátiles explican en buena parte estas tasas, variaciones de los precios tan bajas o negativas no ayudan a salir de la crisis. Hasta el banco central alemán ha acabado por darse cuenta, y su presidente ya no se opone a que el Banco Central Europeo (BCE) haga una política monetaria más expansiva al estilo de la Reserva Federal estadounidense o del Banco de Japón. Si eso se acompañara de políticas fiscales también expansivas en los países donde las cuentas públicas no son un problema, como en Alemania, la recuperación en Europa ganaría pulso, lo que vendría bien a todos los países, incluidos los que aún tienen que seguir haciendo ajustes, como España.

Otros datos que hacen surgir dudas, en este caso sobre la recuperación del consumo, fueron las ventas al por menor y las pernoctaciones en hoteles por españoles, ambas de febrero. Las primeras (que no incluyen las ventas de automóviles, en aumento al renovarse el plan PIVE) apenas se recuperan tras la fuerte caída del cuarto trimestre del pasado año, y las segundas, que habían crecido en 2013, muestran un descenso en los dos primeros meses del año con relación al trimestre anterior.

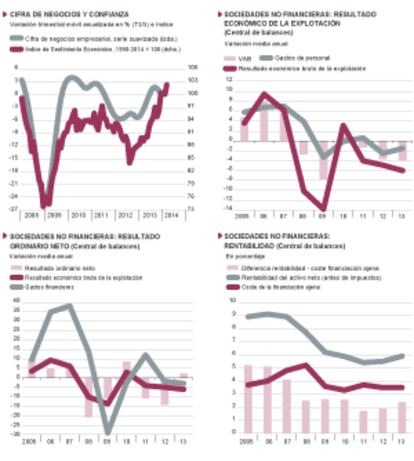

En esta misma línea de moderación se sitúa el índice de cifra de negocios empresarial, una nueva estadística mensual que ha publicado el INE y a la que le damos la bienvenida porque puede ser importante para seguir la coyuntura económica, aunque la mayoría de sus componentes ya se publicaban y se seguirán publicando por separado. Recoge la evolución de la cifra de negocios (facturación) de las industrias extractivas y manufactureras; suministro de energía eléctrica y agua; saneamiento y gestión de residuos; y comercio y servicios no financieros de mercado. Entre todos representan las dos terceras partes de la actividad económica, si se excluyen las Administraciones públicas. Como muestra el gráfico superior izquierdo, este indicador avanzó con fuerza en el tercer trimestre de 2013, pero en el cuarto su crecimiento se debilitó, aunque en enero vuelve a retomar la senda alcista moderadamente.

Los indicadores de producción y demanda van, claramente, por detrás de los de confianza

En cambio, los índices de confianza de los consumidores, del comercio minorista y de los servicios, también publicados esta semana, mejoraron notablemente en marzo. El indicador de sentimiento económico, que se elabora a partir de los indicadores de confianza sectoriales, aumentó hasta un nivel ligeramente superior a la media de la zona euro y por encima de la media histórica desde 1990. Da la impresión de que el enfermo (la economía española) está recobrando rápidamente la confianza en sí mismo y quiere echar a correr, pero le fallan las fuerzas. Los indicadores de producción y demanda van, claramente, por detrás de los de confianza.

Otros datos de interés fueron los de la Central de Balances del Banco de España del cuarto trimestre de 2013, cuyos resultados más significativos recogen los gráficos adjuntos. En 2013, el valor añadido bruto (VAB) a precios corrientes generado por las empresas no financieras de la muestra disminuyó un 3,9% (-2,3% si se excluye el sector energético). Como los gastos de personal se redujeron menos que el VAB, el resultado económico de la explotación cayó más, un 6% (-2,8% sin la energía). Al añadir los ingresos financieros (un 18,3% más por los mayores dividendos percibidos) y los gastos financieros (-2,8%), el resultado ordinario aumentó un 2,3%, frente a caídas del 14,3% en 2012 y 8,8% en 2011. Pero lo que más mejoró fue el resultado total del ejercicio, que aumentó un 64% frente a una reducción del 90% en 2012, ya que los gastos atípicos fueron mucho menores que en dicho año, en el que se registraron elevadas pérdidas ligadas al deterioro de activos, fundamentalmente de carácter financiero. Con ello, las ratios de rentabilidad mejoraron ligeramente, aunque aún se encuentran muy por debajo de los años anteriores a la crisis.

Confianza

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).