Convulsión en la aristocracia empresarial

La crisis revoluciona el listado de las 100 compañías más valiosas del mundo. EE UU refuerza su liderazgo, Europa cede terreno y los emergentes ganan peso

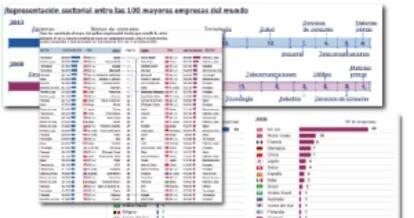

La crisis ha provocado una auténtica revolución en el listado de las 100 compañías más grandes del mundo por capitalización bursátil. En los últimos cinco años, la crème de la crème corporativa ha asistido a un cambio de liderazgo —Apple ha desbancado a ExxonMobil— y a una renovación sin parangón entre sus miembros: del centenar de grupos más poderosos en 2008, solo repiten ahora 70 sociedades. La apuesta por la innovación y la creación de clases medias en los países emergentes ha reforzado la presencia de empresas de tecnología y de bienes de consumo en este listado, mientras que telecomunicaciones y utilities (eléctricas y servicios públicos) evidencian una clara decadencia. En la vertiente geopolítica que ofrece este listado también hay novedades de calado, ya que EE UU reafirma su liderazgo mundial, el capitalismo europeo pierde empuje y las empresas de países emergentes empiezan a mostrar su gran potencial.

La crisis tuvo su epicentro —primero financiero y después macroeconómico— en EE UU. Sin embargo, las empresas de Wall Street han sabido reponerse y ganarse la confianza de los inversores, lo que se ha traducido en un repunte de su valor de mercado. EE UU cuenta ahora con nueve de las 10 mayores compañías por capitalización bursátil del planeta y 44 grupos entre los 100 más grandes. En 2008, la distribución era de seis empresas estadounidenses en el top ten y 42 entre el centenar de elegidas.

En Europa, sin embargo, la recesión ha hecho más mella en el poder de sus corporaciones. Las empresas británicas en el listado han pasado de diez a ocho y Reino Unido ha visto como China le arrebataba el segundo puesto en la clasificación. El retroceso de las compañías del área euro ha sido todavía mayor: de 24 representantes ha pasado a solo 16. España ha perdido peso —en 2008, los miembros del Ibex entre las 100 mayores compañías eran Telefónica, Banco Santander y BBVA, y ahora solo figuran Banco Santander e Inditex—, pero menos que Francia (de nueve multinacionales pasa a solo cinco) o Italia (de tres a una).

“En la representación empresarial por países hay que tener en cuenta un factor determinante como es el acceso al crédito. La política monetaria en EE UU ha surtido de liquidez a sus multinacionales y estas pueden invertir y comprar otras firmas para crecer. En Europa, la política del Banco Central Europeo es muy diferente y los bancos siguen sin facilitar el suficiente crédito”, explica Juan Manuel Martínez Méndez, director de asesoramiento financiero permanente de Deloitte. “Con una demanda interna decaída, las únicas empresas europeas que mejoran son aquellas que pueden vender sus productos o servicios en otros mercados”, añade este experto.

Las nuevas clases medias impulsan a las empresas de consumo

La decadencia europea coincide en el tiempo con el despertar corporativo de otras áreas. Los países emergentes, a pesar de las dudas que han surgido en los últimos meses, se han convertido en un motor básico de la economía mundial. Sus empresas tienen más peso en el tablero gracias a un crecimiento económico anual superior al 6% que está dando lugar a un grupo cada vez más amplio de consumidores con más poder adquisitivo. Un simple dato basta para ilustra este poderío: en los últimos cinco años, según recuerda el informe BCG Global Challengers de Boston Consulting Group, más de 1.000 empresas con sede en países emergentes han alcanzado un volumen anual de facturación mínima de 1.000 millones de dólares (735 millones de euros). Muchas de ellas todavía están centradas en sus mercados domésticos y solo unas pocas han dado el salto al exterior.

China ya tiene nueve compañías entre las 100 más grandes (siete en 2008); Brasil ha elevado sus representantes (de dos pasa a tres); Rusia sube de uno a dos; Colombia se estrena con un miembro... Y Australia, aunque no se puede considerar una economía emergente, protagoniza el mayor salto: en 2008 solo contaba con una empresa entre las 100 mayores y ahora ya tiene cuatro.

Tres de las cuatro mayores empresas del mundo son del sector tecnológico

“Las compañías de países emergentes cuentan con unos mercados locales cada vez más pujantes. Además, han adquirido capacidad de gestión y están empezando a salir al mundo. El salto exterior vino en un primer momento mediante alianzas con empresas occidentales y ahora también se está produciendo vía adquisiciones”, explica Xavier Mena, profesor de Economía de ESADE. “La globalización como tal está por venir. Estamos en unas fases muy iniciales de este proceso. Dentro de medio siglo habrá una mayor integración del mundo: los costes logísticos se han reducido y es más fácil crear plantas de producción en cualquier rincón”, añade.

El origen de la crisis fue el sector financiero. Gobernantes y reguladores dijeron entonces que había que replantearse el sector para que no hubiese entidades sistémicas. En el tránsito de estos últimos cinco años, se da la paradoja de que el sector financiero sigue como el más representado en el ranking, reforzando incluso su hegemonía con 23 entidades frente a 21 entidades en 2008. La mayor novedad sectorial, sin embargo, es el notable incremento en el listado de las compañías relacionadas con los bienes de consumo, producto sin duda de las nuevas clases medias en muchos países. Otro de los sectores triunfadores es la tecnología, que sitúa a tres de sus miembros entre los cuatro primeros. Las empresas de petróleo y gas se mantienen —gracias a un precio del crudo por encima de los 100 dólares el barril— y se reduce significativamente el peso de telecomunicaciones (hay solo cuatro frente a las nueve de hace cinco años) y utilities (de tener seis representantes a ninguno).

“Telecomunicaciones y utilities son dos sectores muy atomizados. Además, tienen un claro componente cíclico al destinar una importante cantidad de su caja a inversiones en infraestructuras”, explica Joaquín Garralda, profesor de Estrategia de IE Business School. “La otra cara de la moneda son las grandes marcas de tecnología y gran consumo. Es aquí donde más se ha plasmado la idea de globalización: antes las empresas de estos sectores fabricaban en India para vender al público europeo o estadounidense, y ahora también venden al consumidor indio”, añade Garralda.

Apple ha pasado en un lustro del puesto número 54 al 1

Otra de las tendencias empresariales que ha mostrado la crisis es el repunte de la volatilidad, que nada es para siempre y que de cero se puede llegar al infinito en poco tiempo. En el último lustro hemos asistido al nacimiento de nuevos colosos y al derrumbe de gigantes con pies de barro. Apple, por ejemplo, estaba en el puesto 54º en 2008 y hoy es el líder mundial por capitalización; Google ha escalado del 33º al 3º; Samsung, del 81º al 22º... También han surgido grandes conglomerados que en 2008 no estaban en el ranking, caso de la cervecera belga Anheuser-Busch (vale ya casi tanto como Coca-Cola), el fenómeno de las redes sociales Facebook (tras su pésima salida a Bolsa, hoy ya ocupa el puesto 50º), la explosión de Inditex o de la colombiana Ecopetrol. En el lado negativo destacan la fuerte caída de Volkswagen del puesto 18º al 58º o la salida de la lista de compañías de la talla de Telefónica, Nokia, EDF, E.On, NTT Docomo, Deutsche Telekom o América Móvil, entre otros.

“Hay fenómenos que siempre se producen en los ciclos económicos”, reflexiona Pedro Nuevo, profesor del IESE. “Las empresas crecen, pero al final ese sector se consolida. Esta evolución se pone de manifiesto con mayor intensidad en las fases bajistas del ciclo, donde se ve qué empresas han hecho mejor los deberes. Si la economía es próspera, puede haber proyectos ineficientes que sobrevivan; pero si viene mal dadas, los más débiles son absorbidos o entran en decadencia”, continúa Nueno.

La riqueza bursátil de las 100 mayores empresas ha subido un 45% desde 2008

El club de las 100 empresas más valiosas del mundo cada vez es más exclusivo. La suma de la capitalización de este grupo de compañías es de 14,32 billones de dólares, un 45% más que hace cinco años. Además, el valor de mercado mínimo para entrar en la aristocracia corporativa ha pasado de 46.360 millones en 2008 a 78.390 millones en la actualidad.

¿Cómo será este listado dentro de otros cinco años? Los expertos apuestan por que seguirá habiendo cambios y repiten una palabra clave para poder sobrevivir en la élite: innovación. “A aquellas empresas que ya no están en el ranking les faltó innovar, además de mantener una estructura financiera sólida y adecuada a su sector. Seguro que en cinco años algunos de los modelos de éxito actuales pasan por dificultades. No hay que dormirse para aplicar los cambios estratégicos que sean necesarios cuando las circunstancias también cambian”, explica Nueno. “A medio plazo, las economías de EE UU y China van a seguir siendo los motores del crecimiento mundial. Está por ver la evolución de Europa, la crisis ha destapado muchas divergencias entre los países de la Unión”, cuenta Fernández Jordán. Para Garralda, tendrán cada vez más peso “las empresas de servicios, las relacionadas con Internet y las que sepan dirigirse mejor a los nuevos consumidores”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.