Fuerte bajada de la inflación

Los datos del IPC de septiembre nos dieron una excelente noticia

Los temas de más interés esta semana han sido la bajada de la inflación en septiembre y los informes del Fondo Monetario Internacional (FMI) sobre perspectivas de crecimiento, estabilidad financiera y supervisión fiscal. A nivel global, el FMI es ahora algo más pesimista que en julio y reduce el crecimiento económico mundial tres décimas este año (hasta el 2,9%) y dos el próximo (hasta el 3,6%). Pero al contrario de lo que ha sido habitual hasta ahora, tal reducción proviene totalmente de las economías emergentes, cuyo fuerte crecimiento se frena. También es una novedad que, entre las economías avanzadas, se revisa a la baja el crecimiento esperado para EE UU y al alza el de la zona euro. Las revisiones son muy pequeñas, de una o dos décimas, pero es un signo de que en Europa las cosas empiezan a ir un poquito mejor.

El FMI incluye a España entre los participantes de esta mejora europea, si bien, sus previsiones siguen siendo muy modestas y significativamente peores que las del consenso de analistas privados. Para 2014 estima un crecimiento del PIB del 0,2%, frente al 0,7% del consenso. Peor aún, en el escenario a medio plazo, no contempla crecimientos superiores al 1% hasta 2018. Es decir, la recesión ha terminado, pero la recuperación va a ser muy plana. Y ello a pesar de que el Fondo prevé un buen rendimiento de las exportaciones. El problema es la demanda interna, que va a estar lastrada por el escaso margen que van a tener las familias, las empresas y el sector público para aumentar su gasto en un contexto de inevitable reducción de sus elevadas deudas, a lo que hay que añadir unas condiciones financieras cuya normalización aún está lejos de producirse, sobre todo si no se avanza decididamente en la unión bancaria europea. Además, el Fondo estima que no se están llevando a cabo las reformas estructurales necesarias para potenciar el crecimiento a medio y largo plazo o que las realizadas se quedan cortas. Compartimos esta visión del FMI, pero pensamos que, aunque lentamente, la recuperación puede ir ganando algo más de intensidad, siendo previsibles crecimientos del PIB algo superiores al 1% a partir de 2015. Ello y el descenso de la población activa harían descender la tasa de paro a un ritmo algo superior al que prevé el Fondo.

La inflación podría terminar el año en el 0,7%, lo que daría una media anual del 1,5%

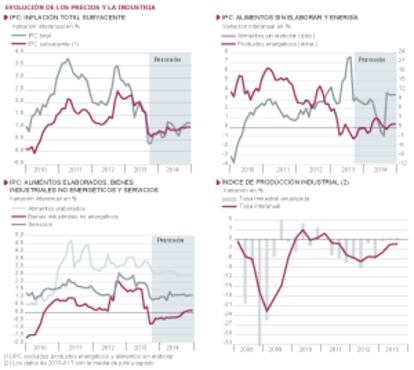

Frente a este sabor agridulce que nos dejaron las previsiones del FMI, el IPC nos dio una excelente noticia. La inflación de los precios de consumo se redujo en 1,2 puntos porcentuales, hasta el 0,3%. Que se iba a reducir notablemente esta tasa estaba cantado, pero la cuantía ha sido superior a la prevista (la previsión de Funcas era del 0,7%). Las causas de la mayor reducción han sido, en primer lugar, que los alimentos frescos (sin elaboración), especialmente las frutas, patatas y hortalizas, han “normalizado” sus precios tras el fuerte repunte que experimentaron durante la primavera, muy probablemente a causa de las malas condiciones meteorológicas [gráfico superior derecho]. En segundo lugar, el precio del barril de petróleo ha sido unos tres dólares inferior al que se había tomado como referencia al hacer las previsiones.

En definitiva, han sido los elementos más volátiles e impredecibles del IPC los causantes de esta menor inflación. Los elementos menos volátiles, que conforman la llamada inflación subyacente (alimentos elaborados, bienes industriales no energéticos y servicios), se han comportado en conjunto en línea con lo previsto. Su tasa anual se ha reducido ocho décimas porcentuales, hasta el 0,8%. La razón principal es que en septiembre de 2012 subió el IVA y el coste de los medicamentos para los consumidores, lo que produjo un escalón, o aumento de la inflación, de unas ocho décimas porcentuales. Este año, al no repetir esas subidas, ha desaparecido el escalón y la inflación ha descontado esas ocho décimas.

Las sorpresas positivas del IPC de septiembre, al incorporarlas en los modelos de previsión, se traducen en una revisión a la baja notable para los próximos meses. Bajo la hipótesis de que el precio del petróleo se mantenga en torno a los niveles actuales (110 dólares por barril de Brent), la inflación de diciembre de este año podría terminar en el 0,7%, siete décimas menos que en las previsiones anteriores, dando una media anual del 1,5%. Para 2014 la tasa de diciembre se situaría en el 1,2% y la media anual en el 0,9%.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).

Producción industrial

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.