Los correos del maquillaje contable en Pescanova

La dirección de Pescanova intercambiaba 'mails' con consejos para mejorar la apariencia contable

El informe de investigación de KPMG sobre la contabilidad de Pescanova tiene casi 350 páginas. Muchas contienen tablas y análisis contables. Buena parte del contenido, sin embargo, está relacionado con una serie de correos electrónicos encontrados en los ordenadores de la compañía. Una correspondencia diaria que deja entrever cómo el manejo de la contabilidad se había convertido en todo un sistema lleno de empresas sin contenido y en manos de testaferros creadas solo para intercambiar facturas, papeles de envíos inexistentes que servían para conseguir crédito y deudas que se estiran o se encogen según sea necesario.

El Informe de KPMG identifica a su presidente, Manuel Fernández de Sousa, y cinco directivos como principales responsables de las irregularidades contables. Los sospechosos son Alfonso García Calvo (exadministrador de Novapesca), Alfredo López Uroz (jefe de Administración), Antonio Taboas (ex director financiero), Carlos Turci (director financiero) y Joaquín Viña (jefe de Auditoría). Estos son varios de los correos que enviaron entre ellos y a otros:

- 7 de febrero de 2001. Alfonso García Calvo revela a Fernández Sousa filiales ocultas y pagos opacos. “He recibido informe de Madeira. Parece ser que las sociedades registradas en 1.999 no pagan impuestos y las del 2.000 tampoco. [...] Tal y como comentamos, voy a comprar la sociedad WORSHIPFUL [...]. Esta sociedad será oficialmente de unos socios puestos por nuestro administrador con un contrato de fiducia [...]. El director lo pondrán ellos (aunque yo tendré un poder) y él abrirá una cuenta corriente en B. di Roma que manejaré con órdenes que me dejará firmadas en blanco, de tal manera que yo no figure [...]”.

- 7 de febrero de 2001. Correo enviado por a Madeira Fiducia sobre la compra de una empresa. Estimado Nuno; 1. La sociedad que va a comprar y con la cual haréis el contrato de fiducia es EUROFISHERIES TRADING LTD. P.O. [...] en Channel Islands. El apoderado de Eurofisheries soy yo: ALFONSO GARCÍA CALVO [...] 2. La sociedad a comprar es WORSHIPFUL. Yo quiero traerme el martes 13 un poder para mí de Worshipful, escrituras de la sociedad, pasaporte del director y todo con la Apostilla. Saludos A. García.

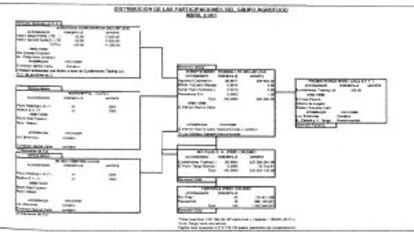

- KPMG también encuentra un documento en el ordenador de Alfonso García donde se dibuja la distribución de participaciones del grupo Agrofood en 2001. Dentro aparece la compañía Worshipful, a la que hacía referencia en mail anteriores. García aparece como administrador solidario. Es propiedad, al 50%, de otras dos compañías.

- 19 de noviembre de 2007. Joaquín Viña a Carlos Turci, sobre cómo burlar a los auditores. “Te adjunto los ajustes que hemos metido en octubre y el rtdo. que entregaremos el jueves a los auditores”. Respuesta de Viña a Turci el mismo día. “Normalmente (que lo confirme Luis) no entran a revisar la valoración de inventarios a septiembre [...]. Si fuera así, propongo que incrementes el stock y que les pongas 2 o 3 millones de más diferencia positiva de stocks para que crean que van mejor a estas alturas del año”.

- Respuesta de Luis Vidal a Carlos Turci al día siguiente. “Los auditores en la previa ya están trabajando [...]. La opción de incrementar el stock y así obtener un mayor margen es bastante complicada [...].Si al final, como propone Joaquín, queremos mejorar el resultado a dar a los auditores, la fórmula más sencilla sería trabajar con las cuentas de Joint, incrementando su saldo en base a una mayor imputación de los gastos que soporta el proveedor (gtos. de frío, gtos. financieros y portes de ventas fundamentalmente). En definitiva redistribuiríamos estos gastos de operaciones en firme a operaciones en joint. Hemos hecho un primer cálculo de cuántos mejoraríamos con este planteamiento y el resultado es que mejoraríamos en 1,8 millones de Euros, con los cual el resultado que daríamos a los auditores se situaría en 1,6 millones".

- 14 de enero de 2011. Joaquín Viña a César Real, también sobre los auditores. "Parece ser que el punto más complicado del cierre de este año 2010 es el saldo de los pasivos bancarios (menos la tesorería por lo que el consolidado y yo te agradeceremos mucho si consigues transmitir a las compañías de tu área que cualquier reducción del pasivo bancario por neteo con activos, por traspaso a otras cuentas no financieras tal como proveedores o acreedores a largo o a corto, por incremento de la tesorería o cualquier otra posibilidad nos vendría muy bien a la hora del cierre del consolidado. Saludos, Joaquín".

- Respuesta de Real a Viña el mismo día. “Esta instrucción ya la tenían y me consta que han hecho lo posible, pero damos otra vuelta para que se puede mejor”.

- 4 de abril de 2011. Ismael Pérez Bugallo a Manuel Fernández, sobre los cobros. “Si no tienes inconveniente, y dado el importe del incentivo y la visibilidad del mismo en las cuentas en la pequeña estructura de Lafonia y Polar, me gustaría cobrar el saldo pendiente del incentivo por dos o tres vías distintas para que pase lo más desapercibido posible”.

- Respuesta de Fernández de Sousa a Pérez Bugallo. “Conforme. MF”

- 6 de diciembre de 2011. Joaquín Viña a César Real, con copia a Manuel Fernández, explica qué reglas deben seguir las distintas áreas para que la contabilidad sea más positiva. “Te ruego que transmitas a los responsables de las compañías de tu área que traten de seguir las recomendaciones que se acompañan para el cierre de cuentas del año 2011. Como en años anteriores, en el cierre de 31 de diciembre de 2011 es muy importante tratar de que la imagen financiera de la compañía (y la del grupo consolidado) sea la mejor posible [...]. El EBITDA debe ser el mayor posible. El pasivo bancario debe ser el menor posible. [...] el pasivo a corto plazo debe ser el menor posible, preferiblemente trasladándolo a otras partidas tales como proveedores cuando se trate de financiación (o "postfinanciación") de compras/importaciones, sean o no del grupo, o periodificaciones pasivas o neteándolo en lo posible con partidas de activo tales como tesorería, depósitos, o similares. [...] Sería excelente si pudiera aplicarse a "amortizaciones" ya que no afecta al EBITDA [...]”.

- Respuesta de Real a Viña. “Así se hará”.

- 24 de diciembre. Ángel González, sobre la contabilidad. Escribe a un grupo de destinarios sin identificar. “[...] Puedo anticipar clientes e importes mínimos [...]”.

- Respuesta de Alberto Lorenzo el mismo día. “Nunca hemos realizado operaciones con estos clientes. Mándame ficha”.

- Contesta González. “Evidentemente, no hoy, pero sería necesario contar antes con las facturas de venta”.

- Lorenzo responde. “Si necesitas descontar en 2012 te puedo mandar algo ya hoy”.

- 28 de diciembre de 2012. Luis Vidal advierte a Carlos Turci cómo debe retocar las cuentas sin llamar la atención. "Carlos en relación a nuestra conversación de esta mañana te comento lo siguiente: En estos momentos hay facturas de Bueno Pesca a Pescafina por importe de 28 millones de euros (iva excluido) que de acuerdo con Pescanova vamos a contabilizar en enero de 2013 tanto la compra como la venta a Pescanova. El traspaso en almacén de esta mercancía está hecha en el año 2012. Una manera de generar facturación y margen es que Pescafina contabilice las facturas de Buena Pesca en Diciembre de 2012 y al mismo tiempo facturar esta mercancía a un tercero (Efialtes…). El problema es que los precios de estas facturas de Buena Pesca están tocados (Pescadilla entre 60 y 65 € y Merluza n 4 80 €) y en cuanto incrementes precios para generar margen se van a niveles muy altos. Es verdad que ya otras veces hemos trabajado para estas operaciones con precios también muy altos. Por otra parte, sería necesario que los albaranes de traspaso de Frigodis se adaptasen a estos movimientos". LNV

- Respuesta al día siguiente de Turci a Vidal, Viña y Alfredo López, sobre cómo conseguir que se noten menos los cambios contables. "Los precios llaman mucho la atención. Yo creo que deberíamos hacer las operaciones con otro stock de Pescafina y/o de Fricatamar. Fricatamar no tiene auditores hasta el 11, la semana que viene vemos lo que se puede hacer con su stock, tanto con el tránsito como que el que tienen en frigo. Tanto Luis como Paco Noverges están avisados. El objetivo es facturar cantidad suficiente como para generar alrededor de 10MM de Rtdo. entre las dos.Krustanord necesitarán ayuda vía subvención, la semana que viene tenderemos una cifra más aproximada. Carlos".

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.