El Gobierno ligará los precios públicos a un índice mucho más bajo que el IPC

El Ejecutivo comunica a Bruselas que usará la inflación subyacente a impuestos constantes

El Gobierno está dispuesto a hacer todo lo que esté en su mano para asegurarse de que la inflación se mantenga en niveles bajos, inferiores al promedio de la zona euro, a diferencia de lo que ha sido habitual desde la puesta en marcha de la moneda única. Para ello, sustituirá el índice de precios de consumo (IPC) como referencia en la actualización automática de precios públicos o regulados. La alternativa es un índice que suele reflejar variaciones anuales mucho más bajas.

La Ley de Desindexación, nueva norma de nombre imposible, fue la única novedad en el plan de reformas que desveló el Gobierno el pasado viernes. La nueva ley, añadieron entonces fuentes de La Moncloa, pretende eliminar actualizaciones automáticas de precios públicos y tarifas reguladas que están ligadas al IPC, o reemplazarlo por otros índices, sin especificar cuáles. En la información enviada a Bruselas este martes, sin embargo, el Gobierno sí entra en detalles.

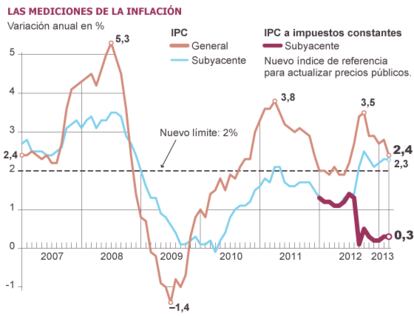

El Ejecutivo de Mariano Rajoy ha comunicado a la Comisión que la alternativa elegida es “el IPC subyacente a impuestos constantes, con un límite superior al 2%”. El compromiso es aplicar la nueva regla desde el 1 de enero de 2014. Si se hubiese aplicado en marzo pasado, la diferencia entre revisar los precios con una u otra referencia habría sido notable: el IPC reflejó un incremento anual del 2,4%; su futuro sustituto, el índice subyacente a impuestos constantes, apenas llegó al 0,3%.

En marzo, el nuevo índice subió solo el 0,3% frente al 2,4% que marcó el IPC

La nueva regla permitirá al Ejecutivo contener con un triple candado el impacto de la inflación en las actividades del sector público. El índice subyacente, que excluye del cómputo productos energéticos y alimentos frescos, suele ser más bajo que el IPC general, que sí incluye el efecto del petróleo, el factor más inflacionista en la economía española. Entre 1999 y 2012, el índice subyacente ha sido inferior al IPC general en 11 de los 14 años —las excepciones coinciden con desplomes del petróleo—, con diferencias cercanas al punto porcentual.

Lo mismo ocurre con el nuevo “límite superior” del 2%, referencia habitual para el Banco Central Europeo, otra garantía de subidas más contenidas. Incluso la inflación subyacente superó ese 2% en 10 de los últimos 14 años.

El último candado es el más polémico. El índice a impuestos constantes descuenta del IPC el impacto en los precios de las subidas que se aprueben en varios tributos indirectos. El resultado de ese descuento es que el índice a impuestos constantes es más bajo mientras esa subida fiscal pese en la comparación anual. Lo controvertido es que lo que descuenta el INE, siguiendo la metodología de Eurostat, es el impacto de que los empresarios trasladen a los precios toda la subida de impuestos, un supuesto teórico que “históricamente nunca se ha dado”, según advirtieron los expertos del Instituto Flores de Lemus cuando el nuevo índice se puso en marcha, en septiembre pasado.

El Ejecutivo fija

Lo que ocurrió con el incremento del IVA (del 18% al 21%) es ilustrativo. Si los empresarios hubiesen repercutido todo el IVA en los bienes y servicios que analiza el INE, la variación anual de precios debería haber aumentado en unos dos puntos porcentuales, que es la diferencia que se refleja entre el IPC de septiembre (3,5%) y el índice a impuestos constantes (1,4%). Sin embargo, expertos como los de Flores de Lemus o los de Funcas concluyeron que los empresarios asumieron la mitad del impacto al reducir márgenes, con lo que el impacto real en los precios de la subida de impuestos apenas fue de un punto porcentual. Un índice que descontara el impacto real de la subida del IVA en septiembre habría dejado la inflación en el 2,5% y no en el 1,4%.

El uso del índice a impuestos constantes —descontando el impacto teórico del recargo fiscal, no el real—, deja una moraleja inquietante: para el Gobierno, la vía más rápida de contener la actualización de precios y gastos públicos, es subir impuestos indirectos. Eso sí, para la inflación del conjunto de la economía, subir impuestos sigue siendo mal negocio.

El viernes pasado, el Gobierno insistió en que el nuevo índice no se aplicaría en las pensiones, ni en salarios públicos o rentas mínimas, que no tienen una actualización automática. A Bruselas, le confía la idea de que la nueva “referencia pueda ser empleada por el sector privado” —el incremento salarial pactado por los agentes sociales ronda ya el 0,5%—, que favorezca “por emulación”, una “cultura común que redunde en una inflación más reducida”.