Mejora transitoria en el tercer trimestre

Prosigue el lento y doloroso proceso de devaluación interna para recuperar competitividad

Según comunicaba Eurostat esta semana, la economía de la zona euro está en recesión. Los magros crecimientos de Alemania no sirven para contrarrestar las caídas más o menos profundas de otros países, especialmente Italia, España, Portugal y Grecia, es decir, los del sur. Francia está prácticamente estancada, con perspectivas negativas. La estrategia que se está siguiendo para afrontar la crisis (ajustes fiscales más o menos intensos en un contexto de restricción financiera provocada porque el BCE tiene atadas las manos para actuar como lo hacen la Reserva Federal norteamericana o los bancos centrales de Reino Unido y Japón) tiene mucho que ver con esto. Dicen las malas lenguas que cuando Alemania caiga también en recesión (lo cual es bastante probable), las cosas empezarán a cambiar en Europa, dando un giro a la política fiscal y relajando las condiciones para que actúe el BCE en los mercados de deuda soberana. Nos cuesta creerlo. A Alemania no le causa grandes problemas que su economía se estanque, ya que su población en edad de trabajar disminuye y no tiene paro. Lo que haría cambiar la estrategia de las autoridades alemanas es que los ciudadanos y electores de ese país lo demanden, pero parece que no es el caso.

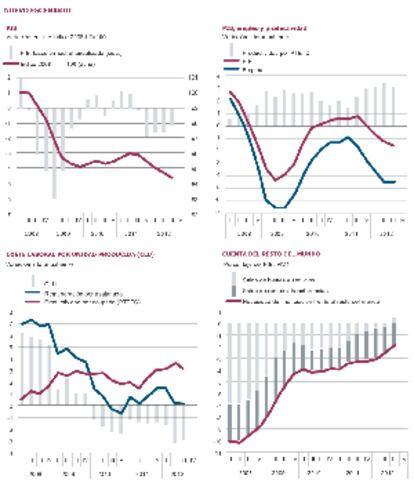

En España el PIB retrocedió por quinto trimestre consecutivo, concretamente un 0,3% (-1,1% en tasa anual equivalente), acumulando una caída del 1,6% desde que comenzara la nueva recesión. Desde el inicio de la primera, allá por el segundo trimestre de 2008, se ha perdido ya un 5,7% de renta real. Lo único positivo es que en este trimestre el retroceso del PIB ha sido menor que en los tres anteriores, pero ello no debe confundirse con un cambio de tendencia, pues obedece fundamentalmente a una ralentización de la caída del consumo por el efecto anticipación ante la subida del IVA, así como a un repunte en la inversión en bienes de equipo de carácter transitorio —que puede deberse simplemente a la erraticidad normal de este agregado—. Estas circunstancias desaparecerán en el cuarto trimestre del año, y ambas variables retornarán a su tendencia anterior de fuertes descensos —acentuada además por la compensación del adelanto de las compras al tercer trimestre—, ya que no hay cambios en las condiciones de fondo.

Las exportaciones han aumentado un 20,8%, cifra sorprendente en el contexto de crisis de la zona euro

Uno de los resultados más llamativos es el notable repunte de las exportaciones, que han aumentado, en términos anualizados, un 20,8%, cifra más sorprendente aún si tenemos en cuenta el contexto de caída de la actividad económica en la zona euro, nuestro principal cliente. Esto se explica porque han sido las ventas dirigidas al resto del mundo las que han crecido, lo que es positivo, ya que indica que los exportadores españoles se esfuerzan por introducirse en otros mercados. La otra cara de la moneda es que este crecimiento ha venido acompañado de un ascenso igualmente intenso de las importaciones, que crecieron un 10%, de tal modo que la aportación neta del sector exterior a la variación del PIB, aunque ha vuelto a ser positiva, ha sido inferior a la del trimestre anterior.

El ascenso de las importaciones se explica por el elevado contenido en bienes intermedios importados de los productos que España vende al exterior, con lo cual, aunque las exportaciones crezcan con intensidad, el valor añadido que nos dejan es más bien modesto; de ahí la limitada capacidad de arrastre de estas sobre el conjunto de la economía. En cualquier caso, pese a esta elevada correlación con las exportaciones, las importaciones han estado descendiendo desde el inicio de la crisis debido al severo ajuste de la demanda interna, hasta tal punto que ya existe un pequeño superávit comercial.

Finalmente, en el tercer trimestre han continuado las tendencias predominantes desde el inicio de la crisis en lo que se refiere al comportamiento de la productividad y los costes laborales unitarios: la primera sigue creciendo, y los segundos, descendiendo, como consecuencia del intenso ajuste del empleo y del crecimiento prácticamente nulo de los salarios. Esto es, prosigue el lento y doloroso proceso de devaluación interna a través del cual seguimos recuperando competitividad en costes.

Ángel Laborda y María Jesús Fernández son miembros de la dirección de coyuntura de la Fundación de las Cajas de Ahorros (Funcas)

El IPC de octubre

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.