EE UU se desmarca de Europa con una política monetaria agresiva

El crecimiento se aceleró a lo largo de todo 2011 pese a la crisis europea Se aplicarán menos recortes

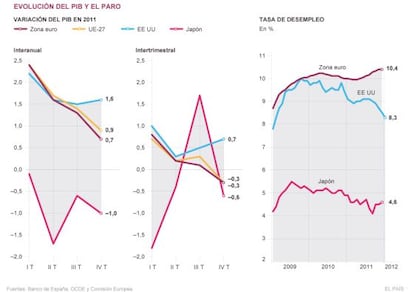

El riesgo de una recaída en la recesión parece disiparse en EE UU, algo que el pasado verano era difícil de creer. Y aunque la mayor economía del mundo sufre problemas similares a los de Europa o Japón, como la alta tasa de paro, un déficit desbocado y un sector de la vivienda deprimido, su perfil de crecimiento sigue una tendencia opuesta a la de las otras regiones industrializadas.

Mientras que la zona euro pasó el pasado año de una expansión del 0,8% del PIB a una contracción del 0,3% en la recta final; la economía estadounidense ha pasado de rozar la zona negativa en el primer trimestre (con un repunte de solo el 0,1%) a crecer un 0,3% en el segundo, un 0,5% el tercero y un 0,7% en el cuarto, aunque este último dato aún no es definitivo.

Como decía el secretario del Tesoro, Timothy Geithner, el pasado martes en el Senado, “tres años después de la peor crisis financiera desde la Gran Depresión, la economía se hace gradualmente más fuerte”. Los analistas de IHS Global Insight también hablan de “claras señales de mejora” en los últimos indicadores publicados en el arranque de 2012 y señalan un repunte modesto en la demanda.

La tasa de paro se mantendrá por encima del 8% aún tres años más

En comparación con Europa y Japón, EE UU se está convirtiendo en una especie de refugio del crecimiento entre los países industrializados. Y esta aparente mejora se traduce en un alza en las encuestas para el actual inquilino de la Casa Blanca. Pero el equipo económico del presidente Barack Obama no muestra gran entusiasmo con los datos, e insiste en que aunque se avanza por el buen camino, hay muchos retos. De hecho, sus asesores califican el ritmo de crecimiento de "anémico" y "frustrantemente lento".

Y tanta debilidad no puede contribuir de una forma efectiva a reducir un paro que seguirá por encima del 8% hasta 2014. Para que vuelva a la normalidad de forma sostenida, es necesario que 250.000 personas encuentren un empleo cada mes durante varios años. Sin un crecimiento más fuerte y una generación de empleo robusta, no se ve mejora a corto plazo en el mercado de la vivienda, que cerró 2011 como unos de los tres peores años de los registros.

De hecho, los problemas que desde hace cinco años arrastra el sector inmobiliario crean un círculo vicioso de débil demanda, alto número de embargos y caída de precios de las propiedades. Este año podría ser el de la estabilización. Pero se necesita un crecimiento sostenido para que se revitalice el sector. Y junto a la creación de empleo, también un alza en los salarios.

El crecimiento "frustrantemente lento" preocupa al equipo de Obama

El principal sustento aún está en la Reserva Federal (Fed), que está actuando de forma decidida, con la prioridad centrada en la normalización del mercado laboral. Junto a la compra masiva de deuda y otros instrumentos de inyección de liquidez, el banco central explota al máximo el lenguaje para mantener bajos los tipos de interés.

La intención de la Fed es dejar el precio del dinero cerca del 0% hasta finales de 2014, es decir, durante seis años si se toma como referencia la última rebaja en diciembre de 2008. En paralelo, y a pesar de la escalada de la deuda, la política fiscal no está siendo tan restrictiva. El último ejemplo es el presupuesto para 2013, donde se prima el crecimiento sobre la austeridad.

Para el ejercicio en curso, el déficit rondará los 1,33 billones de dólares (en torno a un billón de euros), que equivale al 8,5% del PIB. Se espera que el próximo año baje a 901.000 millones de dólares, el 5,5%. Se trata de una caída insuficiente para contener la degradación en las cuentas públicas; esto sucederá al mismo tiempo que, según las previsiones, el crecimiento no rebasará el 3% hasta 2014. Recuperación gradual sí, pero no será robusta hasta dentro de un par de años.

Los riesgos, como señalan los analistas de IHS, no han desaparecido. Son más globales que internos, y se concentran especialmente en la solución de la crisis de la deuda soberana europea. Es decir, como señalan tanto la Reserva Federal como la Casa Blanca, una implosión en la zona euro tendría consecuencias impredecibles para la economía de EE UU.