Facturas de miles de euros tras enfermar en el extranjero y no tener seguro: “Perdí todo lo que tenía ahorrado por estupidez”

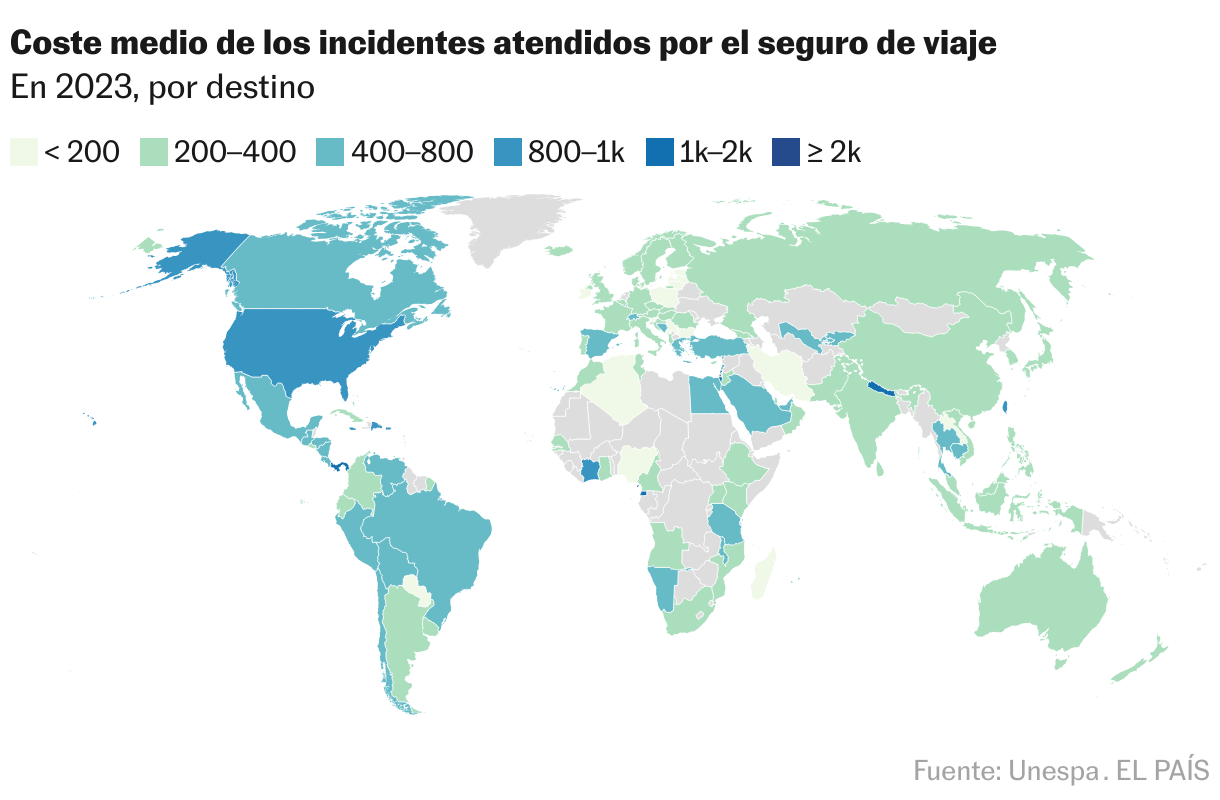

El precio medio de los percances de salud en otros países es de 434 euros, pero esta cifra puede multiplicarse según la gravedad y el destino, y si no se cuenta con una póliza tiene que ser costeada por el afectado

Javier Sampedro pide que quede muy claro que si perdió todo el dinero que tenía ahorrado en un tratamiento hospitalario en México fue por pura “estupidez”. “Ni se me había ocurrido que algo pudiera pasar, así que no pensé en contratar un seguro. Estuve ingresado lo mínimo para poder empaquetarme a mí mismo en un avión y volver a España. Me cobraron literalmente hasta por respirar, porque el oxígeno que necesité está incluido en una factura que supera los 30.000 euros”, relata. Sampedro, de 63 años, se dio de bruces con el verdadero coste que puede tener una enfermedad, algo que se suele olvidar gracias a la gratuidad del Sistema Nacional de Salud español y que cada año sufren algunos viajeros con mala suerte y poca previsión.

Casos como el suyo son extremos e infrecuentes. El coste medio de los percances de salud en los viajes es de 434 euros, según un informe de la Asociación Empresarial del Seguro (Unespa), que analizó 312.000 casos que sus socios tuvieron que sufragar el año pasado. Por lo general son problemas menores, pero puede suceder cualquier cosa. En 2023, Unespa tiene registrados gastos de hasta 74.000 euros en Israel, de 56.000 en Canadá o de 48.000 en Estados Unidos. Cuando es necesaria una repatriación, el coste puede dispararse hasta los 150.000 que tuvo que pagar una aseguradora para traer a un cliente desde Islandia. Aunque el informe no lo especifica, es probable que fuera necesario fletar un avión medicalizado.

Esos casos estaban cubiertos por los seguros que los viajeros habían contratado previamente, pero cuando no se hace, los tiene que pagar de su bolsillo el turista. Sampedro tuvo la mala suerte de sufrir un caso extrañísimo: una rabdomiolisis, una rotura muscular que suele producirse por culpa de accidentes de tráfico o caídas pero que a él le sobrevino de repente. “Estaba pasando un par de semanas en casa de una amiga y un día, por la calle, me desplomé en el suelo. Me quedé completamente paralizado, no podía ni levantar una mano”, explica.

En el proceso, las células musculares vierten desechos al torrente sanguíneo. Esto va a parar a los riñones, que sufren un fallo. La factura del Hospital Español de México incluía, además del mencionado oxígeno, la diálisis, todos los medicamentos, las pruebas, las sondas... “Y la propia estancia hospitalaria, que sale como estar en un hotel de cinco estrellas”, cuenta Sampedro, que en cuanto pudo salir de allí voló a Madrid para acabar de recuperarse en el Clínico San Carlos de Madrid.

Imposible saber cuántos turistas tienen que pagar de su bolsillo la asistencia en el extranjero. El balance de la actividad consular de 2023 del Ministerio de Exteriores muestra que se otorgaron “267 ayudas individuales extraordinarias por un importe total de alrededor de 90.000 euros concedidas a personas de nacionalidad española que se encontraban en situaciones concretas y puntuales de necesidad o especial vulnerabilidad”. En general esto se refiere a personas que han sufrido algún accidente o problema de salud y recurren al consulado para recibir ayuda, pero es un dinero que tienen que reembolsar posteriormente. Y, por supuesto, los que no tuvieron que recurrir a esta instancia, no forman parte de esa cifra.

Katia Estace, directora ejecutiva de la consultora de seguros AON, una firma de servicios profesionales dedicada a la gestión y transferencia de riesgos, dice que los datos de reservas de viajes y seguros pueden dar pistas sobre su uso, y calcula que aproximadamente la mitad de los viajeros contratan uno. “Desde la pandemia hubo un cambio y aumentaron, así como las coberturas, pero también es cierto que la gente se olvida y está comprando seguros más baratos”, señala. Según sus cifras, los turistas nacionales se están moviendo más por España, donde no suelen contratar un seguro. “Donde se deja el resto es en los grandes viajes, y casi siempre cuando van a Estados Unidos, Canadá o Japón. Ahí tienes que buscar una cobertura ilimitada porque de lo contrario puedes acabar hipotecando tu casa, puede ser tremenda una hospitalización allí”, continúa.

Qué comprobar para contratar un seguro

La asociación de consumidores FACUA recomienda, antes de contratar un seguro de viajes, comprobar las coberturas sanitarias del país de destino, los precios de la atención y decidir en función de esas variables. Gabriela Camayd, abogada de la organización, aconseja leer bien las condiciones, tanto generales como particulares del contrato, para evitar sorpresas. Porque no es suficiente contratar un seguro, hay que saber bien qué cubre o qué no.

“Primero hay que comprobar si contempla ingreso, operaciones, o si deja fuera servicios”, explica. “Luego el importe que cubre, que puede ser ilimitado o por una cantidad máxima. A lo mejor una póliza cubre 50.000 euros, que puede parecer mucho, y que quizás en un país como Marruecos es suficiente porque el coste sanitario muy raramente va a exceder esa cifra, pero que en Estados Unidos se puede quedar corta muy fácilmente”, continúa. En esa letra pequeña pueden quedar excluidas las situaciones de pandemia, algo que les costó a muchas personas a las que la covid les pilló en el extranjero.

La mayoría de los seguros se contratan para viajes fuera de Europa. Dentro de la UE y en países asociados, como Noruega, suele ser suficiente con la tarjeta sanitaria europea, que se puede obtener de forma gratuita y que se adapta a las coberturas del destino. Si tiene ciertas franquicias, habrá que pagarlas. Y solo se tiene acceso a los tratamientos que estén incluidos para los que allí viven. Si un turista de un país con cobertura dental llega a España y tiene un problema que requiera un dentista, aquí la tarjeta sanitaria no lo cubrirá.

La abogada de FACUA también aconseja tener en cuenta si el seguro cubre enfermedades preexistentes, algo que muchas veces está excluido y que puede dar como resultado que a una persona que tuviera padecimientos cardíacos, por ejemplo, no le cubra la asistencia si sufre un infarto al corazón.

Si la compra del viaje se realiza con ciertas tarjetas de crédito, estas pueden incluir un seguro, así que muchas personas pueden gozar de ciertas coberturas, incluso sin saberlo. Pero conviene asegurarse de cuáles son y hasta donde llegan. También algunos seguros de salud privada que se contratan para la asistencia en España añaden servicios en el extranjero.

Mercedes Tejero, gerente de la Confederación Española de Agencias de Viaje, recomienda muy encarecidamente contratar seguro que en viajes grandes “supone un porcentaje muy pequeño del coste”. Como responsable de múltiples grupos de turistas a lo largo de su carrera, ha visto de todo y, en su experiencia, la atención de los seguros ha sido siempre “muy buena”. “Siempre viajamos con un seguro fuerte. Tienen un teléfono de atención de 24 horas y si pasa algo llamas y te dicen qué hacer, o te remiten a algún hospital”, cuenta. Este punto es también importante, ya que muchas pólizas no cubren los siniestros si la atención se realiza antes de notificarlo.

Desde esguinces a ingresos en la UCI

Tejero dice que son muy frecuentes las caídas de todo tipo, con torceduras de tobillos, esguinces o alguna rotura de huesos. “Desde la señora que iba con tacones y se cayó y tuvimos que acompañar porque no sabía inglés, hasta un ataque epiléptico en Turquía donde un hombre tuvo que ir al hospital, o un señor que se puso malo en Tailandia y se tuvo que quedar ingresado durante más tiempo del que duraba el viaje. Se quedó con una acompañante porque el seguro cubría a ambos. Eso es también algo que se debe comprobar”, relata.

Adrián Fernández y su esposa, Sofía Parada, vivieron en una pesadilla en un viaje a Cancún en mayo de este año. Él sufrió un paro cardíaco en la piscina del hotel, a pocos días de regresar a España. Tuvo que ser ingresado en cuidados intensivos con un coste de 8.000 euros diarios. Tuvieron que permanecer 21 días más de los previstos, hasta que Fernández se recuperó y pudo volver por su propio pie, con unos gastos médicos de unos 150.000 euros, que pudieron sufragar gracias a una recaudación de fondos en la que se volcaron los vecinos de Alzira, de donde son originarios, según contaron a su regreso a los medios de comunicación.

En el mismo mes, Álex García, de 36 años, estaba finalizando el calvario que empezó Tailandia, donde sufrió una pancreatitis. Él había firmado un seguro, pero las complicaciones médicas de su caso estuvieron a punto de costarle la vida. Tras varias tentativas de regreso frustradas, tuvo que traerlo un avión medicalizado del Gobierno español, que llevaba 11 sanitarios y técnicos en aeroevacuaciones.

Ese tipo de transportes suponen gastos enormes si los tienen que sufragar los propios pacientes que, cuando viajan sin seguro, no solo pueden sufrir una pesadilla de salud, sino también la ruina.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.