El ataque a Irán eleva la tensión en los mercados energéticos y augura fuertes subidas de precios

Los analistas esperan un incremento de la cotización del crudo hasta los 85 dólares por barril por el bloqueo del estrecho de Ormuz, y por encima de los 100 dólares si el conflicto escala

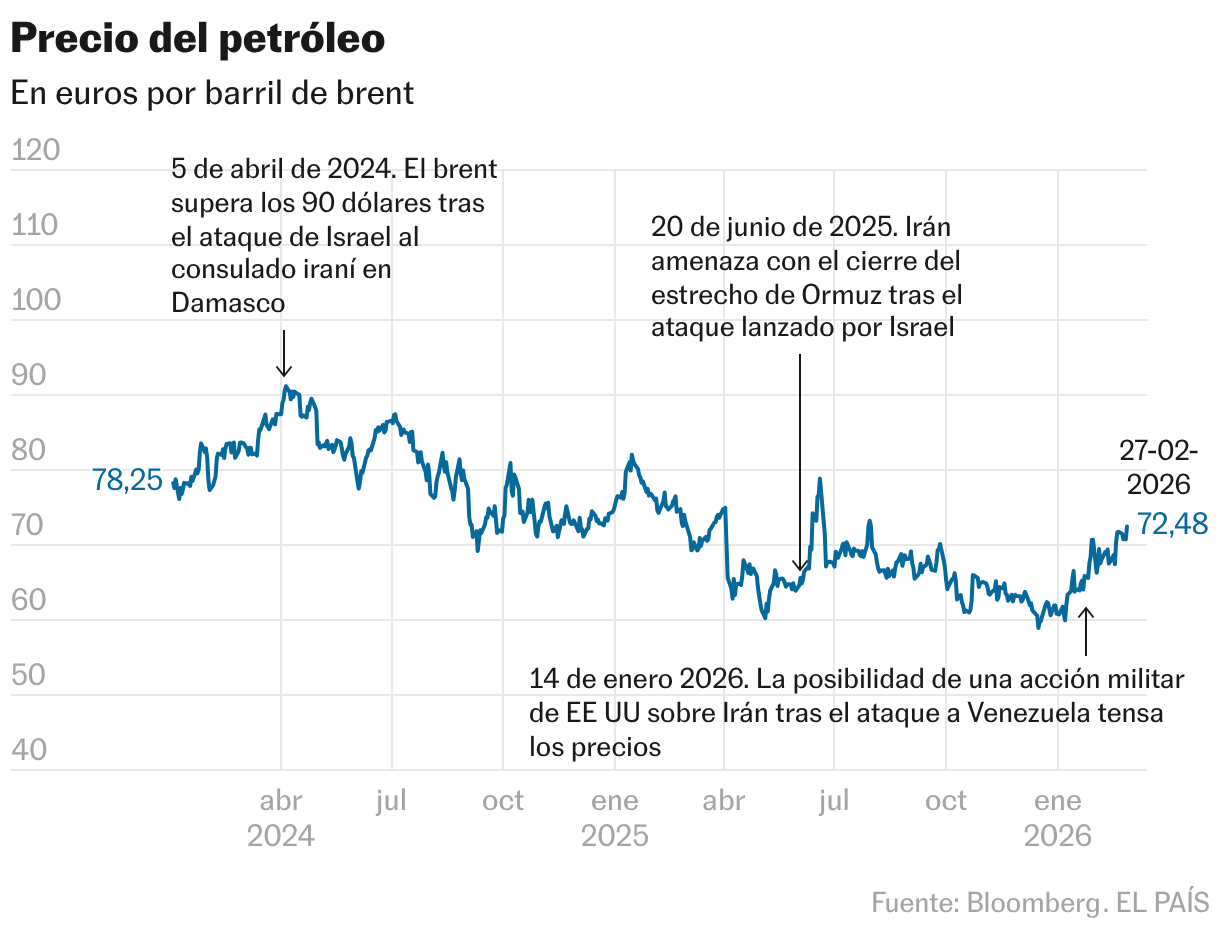

“Conflicto en Oriente Próximo” es ya casi un clásico de la geopolítica tras décadas de inestabilidad que sacuden periódicamente los mercados de energía. La relativa calma en los meses finales de 2025, tras unos años convulsos por la invasión rusa de Ucrania, saltó por los aires a principios de año, tras la intervención de Donald Trump en Venezuela, y recibe el golpe de gracia con el ataque masivo de Estados Unidos e Israel para deponer el régimen iraní. El bloqueo del estrecho de Ormuz —parcial o total, aún está por ver—, una infraestructura energética crucial por la que pasa una quinta parte del mercado de petróleo y gas, provocará fuertes subidas de precios en cuanto abran los mercados, el próximo lunes. La duración y alcance de ese bloqueo es crucial para estimar el impacto en las cotizaciones. Pero de momento los mercados van a reaccionar con una fuerte sacudida al súbito aumento de la prima de riesgo geopolítico, con varios escenarios de riesgo de los que dependen la intensidad de las subidas y su persistencia.

Los analistas de defensa y seguridad creen que Irán no tiene capacidad para bloquear Ormuz a medio plazo. Estados Unidos ha anunciado ya que escoltará los barcos de transporte que quieran cruzar. Pero a la corta no se espera que nadie se arriesgue a usar esa infraestructura, y eso provocará una subida de los fletes, los costes y los seguros asociados al transporte de energía, cierta escasez de crudo y de gas y, por tanto, un encarecimiento súbito de los precios.

Si el sellado del Estrecho dura solo unos días, el pico de la subida de precios se relajará con rapidez: los países tirarían en ese caso de las reservas estratégicas para calmar las aguas. Más aún si Irán bombardea infraestructuras energéticas de otros países. Con el paso de los días, se buscarán vías alternativas a Ormuz, y podría haber incrementos rápidos de producción para suavizar el alza de las cotizaciones.

Pero el impacto de la intervención militar va mucho más allá del más que previsible episodio de estrés en los mercados de energía, y en los mercados financieros en general. Irán juega un papel crucial en el rompecabezas geopolítico de la nueva era del desorden global. El régimen iraní es uno de los grandes aliados de Rusia. Y es el principal mercado energético en el que se abastece China, junto a Venezuela, el otro país atacado por Trump en 2026. “En el fondo estamos viendo las primeras escaramuzas en la lucha por la hegemonía mundial entre Washington y Pekín. Washington está percutiendo en los aliados directos de Pekín, que indirectamente es el gran perjudicado de esta operación”, cuentan fuentes diplomáticas. En Venezuela, el objetivo no era la democracia: era la energía y, en última instancia, el pulso con China. Y en Irán la meta tampoco son los derechos de los iraníes, ni siquiera el programa nuclear: es de nuevo la energía y, en última instancia, China.

Ese es poco más o menos el plano geopolítico. El geoeconómico es relativamente más sencillo: el episodio venezolano y el iraní vienen a sacudir unos mercados energéticos que estaban en medio de un periodo de relativa calma. Irán produce algo más de tres millones de barriles de petróleo diarios. Su principal destino es Asia, y dentro de Asia, China, que se abastecía a precios muy bajos del crudo venezolano, iraní y ruso: ya solo le queda el ruso, afectado además por las sanciones de EE UU y Europa.

La operación militar “amenaza la seguridad energética mundial”, según Bridget Payne, jefa de Energía de Oxford Economics. El principal riesgo era y es la interrupción del suministro por el estrecho de Ormuz, la principal infraestructura energética del mundo, por la que circula el 20% del petróleo y del gas que abastece los mercados globales, a razón de unos 1.300 millones de dólares diarios. Irán es el tercer mayor productor de la OPEP. Exporta dos tercios de lo que produce. Su crudo concentra un 14% de las importaciones chinas.

En el medio y largo plazo hay una serie de factores que pueden contribuir a moderar las subidas. Uno: si se repite el escenario de los ataques de junio de 2025, en los que no se bombardearon instalaciones energéticas ni Irán respondió con ataques a las infraestructuras de otros países, las alteraciones en los mercados no serán sensibles ni duraderas, aunque eso depende en gran medida de la capacidad de Irán para sellar Ormuz. Dos: tampoco después de Venezuela se vio una sacudida brutal tras el susto inicial. Tres: los países productores temían desde hace semanas esa operación y hay una sobrecapacidad en el mercado de petróleo de 3,7 millones de barriles diarios, según la Agencia Internacional de la Energía, equivalente a la producción de Irán. Cuatro: varios países de la OPEP han anunciado este sábado una reunión de emergencia para utilizar su capacidad de producción ociosa si fuera necesario (3,5 millones de barriles diarios concentrados en cuatro países: Arabia Saudí, Emiratos Árabes, Irak y Kuwait). Tanto Bloomberg como Reuters citaban este sábado fuentes que apuntan a un incremento de la producción del cartel petrolero a partir de este domingo.

“Las cotizaciones del gas y el petróleo van a abrir el lunes con fuertes alzas. Si el conflicto escala y hay ataques a infraestructuras energéticas, y en el improbable caso de que Irán consiga bloquear Ormuz, los precios podrían irse incluso más allá de los 100 dólares. Pero ese es el peor escenario: lo normal es que, tras la sacudida inicial, se encuentren maneras de rebajar la tensión. Estados Unidos no va a llegar a sus elecciones de medio mandato con los precios del petróleo disparados”, vaticina Gonzalo Escribano, del Real Instituto Elcano.

“A corto plazo no vamos a poder escapar de las tensiones en los precios, que serán mayores o menores en función del impacto del ataque, de la respuesta de Irán y del bloqueo del estrecho de Ormuz, pero en los próximos días veremos el barril de crudo por encima de los 80 dólares. A medio plazo, el escenario catastrofista nunca puede descartarse, pero es improbable: Irán difícilmente va a bloquear Ormuz durante mucho tiempo porque el principal perjudicado sería su gran aliado, China, y eso además podría provocar una intervención de mucha mayor escala por parte de Estados Unidos”, sostiene Leopoldo Torralba, director de análisis de Arcano.

Una apuesta por el pragmatismo y las negociaciones, en fin, supondría aumentos iniciales superiores a los 10 dólares por barril, hasta unos 85 dólares. Una respuesta más agresiva, con represalias sobre los productores y corredores regionales e interrupciones puntuales del suministro por Ormuz, llevaría a subidas más duraderas que podrían situarse en el entorno de los 15 dólares por barril, por encima de los 90 dólares.

Si los ataques dieran lugar a una situación de caos interno en Irán y el régimen atacara a otros países o bloqueara ese estrecho de forma persistente, el colapso de la producción iraní y el grave deterioro de la estabilidad en Oriente Próximo provocarían mayores y más prolongadas subidas de precios que llevarían el barril al entorno de los 100 dólares. Incluso por encima en función de la intensidad de la escalada: Oxford Economics eleva la cotización del crudo por encima de los 140 dólares en el peor escenario.

La incertidumbre geopolítica provocará así un shock de gran magnitud en los mercados energéticos. A la corta, China sería la principal afectada por la intervención en Irán. Pero Pekín tiene contratos de suministro a largo plazo con precios fijos, lleva años reduciendo su dependencia de los combustibles fósiles y podría encontrar petróleo procedente de otros productores, señalan las fuentes consultadas, aunque a precios más altos. Más a medio plazo, esas subidas se trasladarán a la inflación y podrían erosionar el poder adquisitivo en todo el mundo, también en función de la intensidad de esa escalada. Esa erosión del poder adquisitivo ha sido una constante desde la Gran Recesión y explica la marea de populismos en todo Occidente, y la llegada al poder de Trump, en vísperas de las elecciones de medio mandato y con los sondeos señalando una pérdida de apoyos constante. Veremos cómo afecta un conflicto bélico a la renta disponible. Y a las encuestas disponibles. Las guerras siempre deparan sorpresas en ambos capítulos: casi siempre desagradables.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.